Розуміння опціонів колл та пут на фондовому ринку

Розуміння опціонів “колл” та “пут” на фондовому ринку Опціони “колл” і “пут” на фондовому ринку - це фінансові інструменти, які дозволяють інвесторам …

Прочитати статтю

Торгівля опціонами може бути складним і заплутаним світом, але розуміння ключових понять має вирішальне значення для успіху. Одним з таких понять є дельта, скоригована на премію - показник, який трейдери використовують для оцінки чутливості ціни опціону до змін ціни базового активу. Цей важливий показник допомагає трейдерам оцінити рівень ризику, пов’язаного з їхніми опціонними позиціями, і приймати обґрунтовані торгові рішення.

Дельта, скоригована на премію, враховує не тільки дельту, яка вимірює очікувану зміну ціни опціону при зміні ціни базового активу, але й премію опціону. Враховуючи премію, яка являє собою вартість купівлі або продажу опціону, трейдери отримують більш точне розуміння того, як зміни в ціні базового активу вплинуть на їхню позицію.

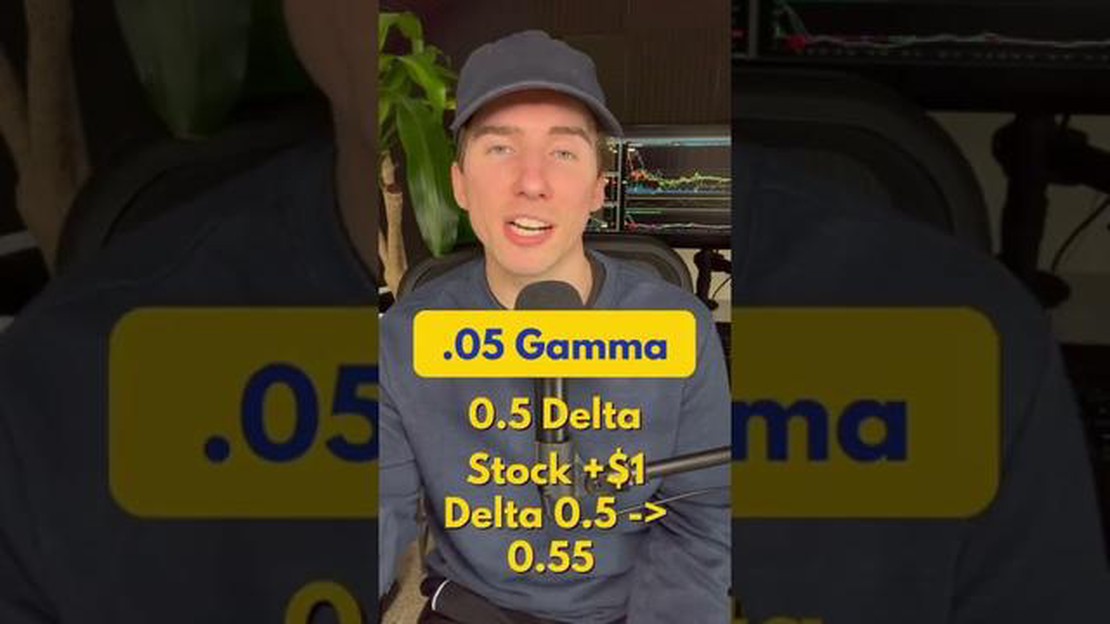

Наприклад, припустимо, опціон має дельту 0,5, що означає, що на кожну зміну ціни базового активу на $1 ціна опціону, як очікується, зміниться на $0,50. Однак, якщо премія за цей опціон становить $2, то дельта, скоригована на премію, дорівнюватиме 0,25 ($0,50 поділити на $2), що означає, що ціна опціону, як очікується, зміниться лише на $0,25 на кожен $1 зміни ціни базового активу після врахування вартості премії.

Розуміння дельти, скоригованої на премію, дозволяє трейдерам краще управляти своїми опціонними позиціями та хеджувати їх. Оцінюючи рівень ризику, пов’язаного з конкретним опціоном, трейдери можуть відповідно коригувати свої стратегії. Вони також можуть використовувати цей показник для порівняння різних опціонів і вибору тих, які відповідають їхній толерантності до ризику та інвестиційним цілям.

Отже, дельта, скоригована на премію, є важливою концепцією в торгівлі опціонами, яка надає трейдерам більш точну оцінку чутливості опціону до змін ціни базового активу. Враховуючи премію опціону, трейдери можуть приймати більш обґрунтовані рішення, ефективно управляти своїми ризиками та оптимізувати свої стратегії торгівлі опціонами.

Дельта з урахуванням премії (PAD) - це концепція в торгівлі опціонами, яка враховує волатильність базового активу і її вплив на ціну опціону. Дельта, яка вимірює чутливість ціни опціону до змін ціни базового активу, коригується, щоб відобразити вплив волатильності.

PAD опціону розраховується шляхом множення дельти опціону на коефіцієнт поправки на волатильність. Цей коригувальний коефіцієнт базується на передбачуваній волатильності опціону, яка виводиться з ринкової ціни опціону і відображає очікування ринку щодо майбутньої волатильності.

Включаючи поправку на волатильність у розрахунок, PAD забезпечує більш точне вимірювання чутливості опціону до змін ціни базового активу. Це особливо важливо для трейдерів опціонами, які прагнуть хеджувати свої позиції або приймати обґрунтовані рішення на основі очікуваного руху базового активу.

Наприклад, якщо дельта опціону дорівнює 0,5, а коефіцієнт поправки на волатильність - 1,2, PAD опціону становитиме 0,6 (0,5 * 1,2). Це означає, що при зміні ціни базового активу на 1 долар ціна опціону, як очікується, зміниться на 0,6 долара з урахуванням дельти та поправки на волатильність.

Розуміння і використання концепції дельти з поправкою на премію може допомогти трейдерам опціонами краще оцінити ризик і потенційну прибутковість своїх позицій, а також приймати більш обґрунтовані торгові рішення. Вона дозволяє трейдерам враховувати вплив волатильності на ціни опціонів, надаючи більш повне уявлення про чутливість опціону до змін ціни базового активу.

Торгівля опціонами - це складна фінансова стратегія, яка передбачає купівлю та продаж опціонних контрактів. Одним з ключових понять, яке необхідно розуміти трейдерам, є дельта, скоригована на премію.

Читайте також: Що відрізняє Форекс від FTT-трейдингу: Пояснюємо ключові відмінності

Дельта з поправкою на премію - це міра чутливості ціни опціону до зміни ціни базового активу. Вона враховує не тільки дельту опціону, яка вимірює зміну ціни опціону при зміні ціни базового активу на один пункт, але й премію, сплачену за опціон.

При торгівлі опціонами важливо враховувати дельту, скориговану на премію, оскільки вона дає більш точне уявлення про ризик і потенційний прибуток опціону. Враховуючи премію, трейдери можуть краще оцінити вплив змін у ціні базового активу на вартість опціону.

Читайте також: Який мінімальний депозит для Plus500? - Все, що вам потрібно знати

Наприклад, припустимо, трейдер купує опціон колл з дельтою 0,5 і премією $10. Якщо ціна базового активу зросте на один пункт, ціна опціону теоретично збільшиться на $0,50. Однак, якщо премія, сплачена за опціон, становить $10, ціна опціону повинна зрости на $10,50, щоб трейдер був беззбитковим. Це пов’язано з тим, що сплачена премія зменшує потенційний прибуток від угоди.

Враховуючи дельту, скориговану на премію, трейдери можуть приймати більш обґрунтовані рішення при торгівлі опціонами. Вони можуть точніше оцінити ризик і потенційний прибуток угоди і визначити, чи відповідає вона їхній толерантності до ризику та інвестиційним цілям.

| Переваги використання дельти, скоригованої на премію: |

|---|

| 1. дає більш точне уявлення про ризик і потенційний прибуток опціону. |

| 2. допомагає трейдерам оцінити вплив зміни ціни базового активу на вартість опціону. |

| 3. дозволяє трейдерам приймати більш обґрунтовані рішення та краще управляти своїми опціонними позиціями. |

На закінчення, розуміння дельти, скоригованої на премію, має важливе значення для трейдерів опціонами. Це допомагає їм оцінювати ризик і потенційний прибуток від торгівлі опціонами та приймати більш обґрунтовані рішення. Враховуючи премію, сплачену за опціон, трейдери можуть краще зрозуміти вплив змін у ціні базового активу на вартість опціону. Таким чином, використання дельти, скоригованої на премію, може значно підвищити шанси трейдера на успіх в торгівлі опціонами.

Дельта з урахуванням премії - це показник, який використовується в торгівлі опціонами для оцінки потенційних змін ціни опціону по відношенню до ціни базового активу. Він враховує вартість премії опціону і відповідно коригує значення дельти.

Дельта з урахуванням премії важлива, тому що вона дає трейдерам більш точне уявлення про потенційну вартість і ризик опціону. Вона враховує вартість премії, яка є вирішальним компонентом в торгівлі опціонами, і дозволяє трейдерам приймати більш обґрунтовані рішення.

Дельта з урахуванням премії розраховується шляхом множення звичайної дельти опціону на коефіцієнт, який представляє собою відношення ціни опціону до вартості премії. Формула виглядає наступним чином: Дельта з урахуванням премії = Звичайна дельта * (Ціна опціону / Премія опціону).

Висока дельта з поправкою на премію вказує на те, що ціна опціону дуже чутлива до змін ціни базового активу. Це означає, що невелика зміна ціни базового активу може призвести до значної зміни ціни опціону.

Так, дельта, скоригована на премію, може бути від’ємною. Від’ємна дельта, скоригована на премію, вказує на те, що ціна опціону обернено пропорційно залежить від ціни базового активу. Це означає, що коли ціна базового активу зростає, ціна опціону знижується, і навпаки.

Дельта з урахуванням премії - це концепція в торгівлі опціонами, яка враховує премію, сплачену за опціон, при розрахунку його дельти. Вона розглядає вартість опціону як фактор, що визначає його загальний ризик і потенційну винагороду.

Розуміння опціонів “колл” та “пут” на фондовому ринку Опціони “колл” і “пут” на фондовому ринку - це фінансові інструменти, які дозволяють інвесторам …

Прочитати статтю

Чи надійний шаблон ABCD? Торгівля - це складний і динамічний ринок, який вимагає постійного аналізу і розуміння різних моделей і індикаторів. Однією з …

Прочитати статтю

Мінімальна сума для входу на Форекс: Що потрібно знати Торгівля на ринку Форекс - це популярний спосіб інвестування та потенційного заробітку на …

Прочитати статтю

Розуміння різниці між маржею та кредитним плечем у торгівлі на Форекс Останніми роками торгівля на ринку Форекс набуває все більшої популярності, …

Прочитати статтю

Як вивести гроші з Qartal FX? Qartal FX - це провідна торгова онлайн-платформа, яка пропонує широкий спектр фінансових інструментів для торгівлі, …

Прочитати статтю

Що таке код BCA Swift? Якщо ви коли-небудь здійснювали міжнародний банківський переказ, можливо, вам доводилося стикатися з терміном “Свіфт-код”. …

Прочитати статтю