Стратегії стоп-лосс: Чи використовують їх професійні форекс-трейдери?

Чи використовують професійні форекс-трейдери стоп-лосс? Коли мова йде про торгівлю на Форекс, одним з ключових факторів, що відрізняє професійних …

Прочитати статтю

У світі фінансів та інвестицій ризик є постійно присутнім фактором, який не можна ігнорувати. Одним з найпоширеніших способів вимірювання та управління ризиком є використання показника Value at Risk (VaR). Хоча VaR є широко використовуваним показником, існують різні рівні VaR, які можна розрахувати. У цій статті ми зосередимося на показнику VaR 99% і надамо вичерпне пояснення того, що це таке і як він використовується.

По суті, VaR - це статистичний інструмент, який використовується для оцінки потенційних втрат у портфелі або інвестиції протягом певного періоду часу з певним рівнем достовірності. Рівень довіри являє собою ймовірність того, що втрати портфеля не перевищать оцінку VaR. Чим вищий рівень довіри, тим більш консервативною є оцінка і тим вищі потенційні втрати.

Коли мова йде про VaR, 99% VaR є одним з найбільш часто використовуваних рівнів. Це означає, що оцінка VaR розраховується з довірчою ймовірністю 99%. Іншими словами, існує 1% ймовірність того, що збитки перевищать розраховане значення VaR протягом певного періоду часу.

Приклад: Якщо портфель має 99% VaR у розмірі $100,000 протягом одного місяця, це означає, що існує 1% ймовірність того, що збитки портфеля перевищать $100,000 протягом цього місяця.

Показник 99% VaR часто використовується фінансовими установами та інвесторами, які хочуть мати високий рівень впевненості у своїй оцінці ризиків. Він забезпечує консервативну оцінку потенційних втрат і дозволяє краще управляти ризиками та приймати рішення. Однак важливо зазначити, що VaR - це лише один з багатьох інструментів в інструментарії управління ризиками, і він має свої обмеження. Він не враховує екстремальні події або побічні ризики, які можуть відбутися з дуже низькою ймовірністю, але мають значний вплив, коли вони відбуваються.

Вартість під ризиком (VaR) - це статистичний показник, який використовується для оцінки потенційних втрат інвестицій або портфеля протягом певного часового горизонту із заданим рівнем довіри. Він забезпечує кількісний вимір негативного ризику, пов’язаного з інвестицією або портфелем, що може допомогти інвесторам оцінити свій апетит до ризику та прийняти обґрунтовані рішення.

VaR переважно використовується у сфері ризик-менеджменту, де він слугує інструментом для аналізу та управління фінансовими ризиками. Він надає єдине число, яке інкапсулює потенційну втрату інвестиції або портфеля, полегшуючи ризик-менеджерам та інвесторам розуміння та інформування про ризики.

Концепція VaR базується на припущенні, що фінансові прибутки або збитки є нормально розподіленими, тобто слідують за дзвоноподібною кривою. Однак, в реальності фінансові прибутки часто демонструють розподіл з товстим хвостом або асиметричний розподіл, що означає, що екстремальні події або відхилення від норми трапляються частіше, ніж передбачається нормальним розподілом.

Для розрахунку VaR можна використовувати різні статистичні методи та моделі, включаючи історичне моделювання, параметричні моделі та моделювання за методом Монте-Карло. Ці методи оцінюють потенційні збитки при заданому рівні довіри, зазвичай вираженому у відсотках. Наприклад, 99% VaR представляє потенційний збиток, який, як очікується, буде перевищено з імовірністю 1% протягом певного періоду часу.

Важливо зазначити, що VaR не є всеосяжним показником ризику, оскільки він зосереджується лише на потенційних збитках і не враховує потенційних прибутків, які можуть виникнути в майбутньому. Крім того, VaR не враховує хвостовий ризик або потенціал екстремальних подій, що виходять за межі визначеного довірчого інтервалу.

Незважаючи на свої обмеження, VaR залишається широко використовуваним показником ризику завдяки своїй простоті та інтерпретованості. Він дозволяє інвесторам та ризик-менеджерам кількісно оцінювати та порівнювати ризики різних інвестиційних стратегій та класів активів, що може бути корисним при прийнятті інвестиційних рішень з урахуванням ризику.

Загалом, розуміння концепції VaR є важливим для інвесторів та ризик-менеджерів, щоб ефективно оцінювати та управляти своїми ризиками. Маючи чітке уявлення про VaR та припущення, що лежать в його основі, учасники ринку можуть приймати більш обґрунтовані рішення та краще орієнтуватися в складнощах фінансових ринків.

Читайте також: Де знайти чудові варіанти на всі випадки життя

Показник 99% VaR (Value at Risk) є важливим інструментом вимірювання ризику у фінансовій індустрії. Він надає оцінку потенційних збитків, яких може зазнати інвестиційний портфель або торгова позиція протягом певного періоду часу з довірчою ймовірністю 99%.

Метрика 99% VaR часто використовується фінансовими установами, інвестиційними менеджерами та трейдерами для оцінки ризику, пов’язаного з їхніми портфелями. Вона допомагає їм зрозуміти максимальний потенційний збиток, який вони можуть зазнати з довірчою ймовірністю 99%, що вважається досить високим показником.

Читайте також: Розуміння сенсу та значення малюнка дна пінцета

Для розрахунку 99% VaR використовуються історичні дані про прибутковість портфеля або зміни цін. Дані сортуються в порядку спадання, і значення в 1% квантилі обирається як 99% VaR. Це означає, що існує лише 1% ймовірність того, що вартість портфеля впаде нижче розрахованого значення VaR протягом певного періоду часу.

Показник 99% VaR є цінним інструментом для управління ризиками, оскільки дозволяє інвесторам і трейдерам оцінити найгірший сценарій з високим ступенем впевненості. Знаючи потенційні втрати, з якими вони можуть зіткнутися, вони можуть приймати обґрунтовані рішення щодо своєї толерантності до ризику і відповідно коригувати свої портфелі.

Однак важливо зазначити, що 99% VaR - це лише одна з декількох метрик ризику, що використовуються у фінансах. Він надає конкретну міру ризику з певним рівнем довіри, але не охоплює всіх можливих ризиків. Інші показники ризику, такі як очікуваний дефіцит або стрес-тестування, також можуть використовуватися разом з 99% VaR для більш комплексної оцінки ризику.

Отже, показник 99% VaR є широко використовуваним інструментом вимірювання ризиків у фінансовій індустрії. Він надає інвесторам і трейдерам оцінку потенційних збитків, з якими вони можуть зіткнутися з довірчою ймовірністю 99%. Розуміючи 99% VaR, вони можуть краще управляти своїми портфелями і приймати обґрунтовані рішення щодо ризику.

Вартість під ризиком (VaR) - це статистичний показник, який кількісно оцінює потенційну суму збитків, які можуть виникнути в даному портфелі інвестицій або фінансових інструментів протягом певного періоду часу з певним рівнем достовірності.

VaR можна розрахувати за допомогою різних методів, включаючи історичне моделювання, параметричні методи та моделювання за методом Монте-Карло. Кожен метод передбачає аналіз історичних даних і ринкових змінних, щоб оцінити потенційну суму збитків у межах заданого рівня довіри.

VaR важливий, тому що він допомагає інвесторам і фінансовим установам зрозуміти потенційний ризик зниження вартості їхніх інвестицій або портфелів. Це дозволяє їм оцінити ймовірність втрат, що перевищують певний поріг, і приймати обґрунтовані рішення щодо управління ризиками та диверсифікації портфеля.

99% VaR - це потенційна сума збитків, яка може виникнути в портфелі з довірчою ймовірністю 99%. Іншими словами, він кількісно визначає максимальний збиток, який, як очікується, буде перевищений лише в 1 зі 100 сценаріїв, припускаючи нормальні ринкові умови.

Показник VaR 99% можна інтерпретувати як найгірший збиток, з яким може зіткнутися інвестор з рівнем впевненості 99%. Він забезпечує міру потенційного негативного ризику, дозволяючи інвесторам оцінити ймовірність зазнати значних збитків і відповідно скоригувати свою толерантність до ризику.

VaR розшифровується як Value at Risk (вартість під ризиком). Це статистичний показник, який використовується для оцінки потенційних втрат або прибутків від інвестицій або портфеля протягом певного періоду часу при заданому рівні ймовірності.

Чи використовують професійні форекс-трейдери стоп-лосс? Коли мова йде про торгівлю на Форекс, одним з ключових факторів, що відрізняє професійних …

Прочитати статтю

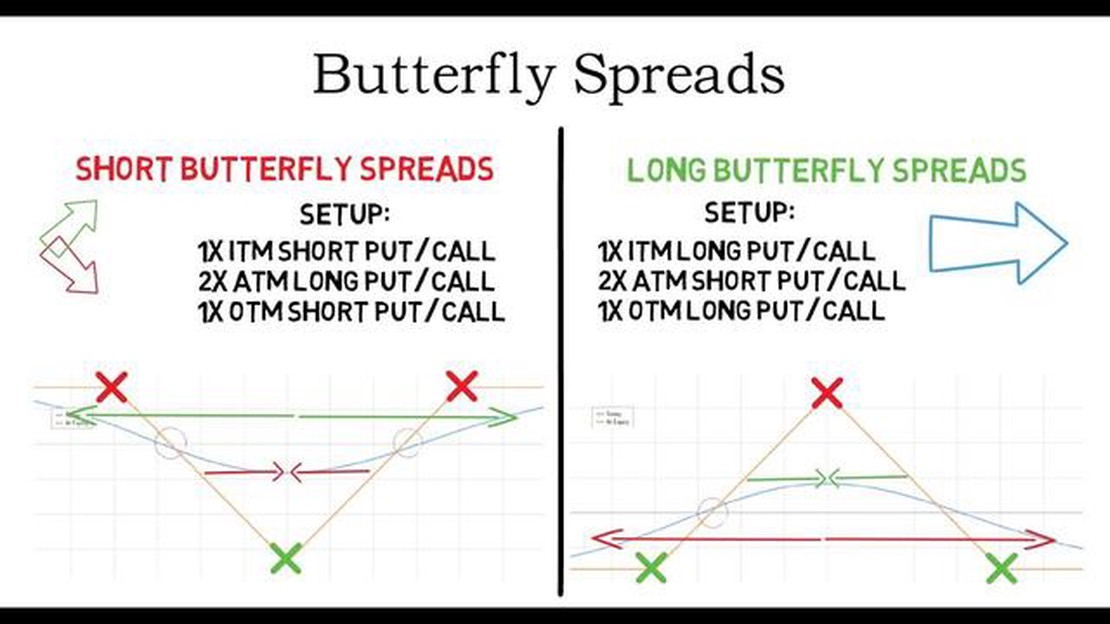

Розуміння функції виплат “метелик” в торгівлі опціонами Функція виплат “метелик” є поширеною концепцією в торгівлі опціонами і використовується для …

Прочитати статтю

Чи можна отримати ощадний рахунок під 7% річних? Коли справа доходить до заощадження грошей, пошук правильного ощадного рахунку може мати велике …

Прочитати статтю

Історична ціна акцій Chipotle у 2007 році Chipotle Mexican Grill, популярна мережа ресторанів швидкого харчування, що спеціалізується на мексиканській …

Прочитати статтю

Який економічний показник є найважливішим? Економічні індикатори відіграють вирішальну роль у наданні інформації про загальний стан економіки. Вони …

Прочитати статтю

Чи можна обміняти валюту в BOI? Якщо ви подорожуєте в іншу країну, однією з важливих речей, яку слід врахувати, є обмін валюти. Обмін валюти часто …

Прочитати статтю