Яка мінімальна сума інвестицій для криптовалюта Kraken?

Який мінімум для криптовалюти Kraken? Інвестиції в криптовалюту стають все більш популярними в останні роки, оскільки багато людей прагнуть …

Прочитати статтю

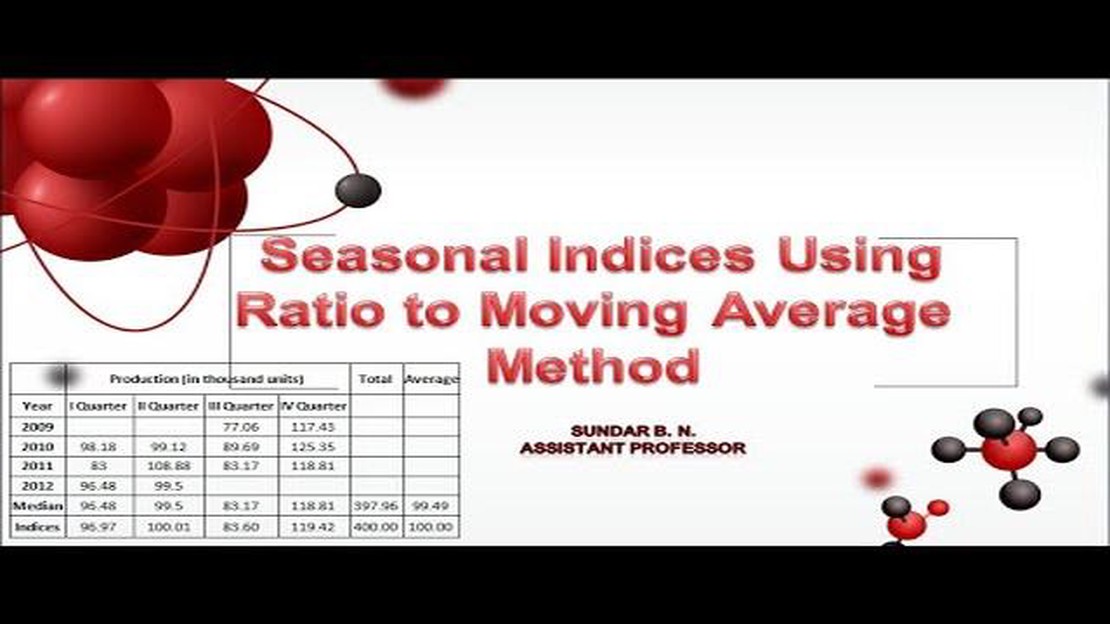

Метод ковзного середнього - це широко використовуваний у статистичному аналізі метод розрахунку сезонних індексів. Сезонні індекси допомагають виявити повторювані закономірності або тенденції в даних, які відбуваються через регулярні проміжки часу протягом року, наприклад, щокварталу або щомісяця. Розуміючи ці закономірності, бізнес може робити більш точні прогнози та передбачення на майбутні періоди.

*У методі ковзного середнього береться набір послідовних спостережень і усереднюється для обчислення єдиного значення. Цей процес повторюється протягом певної кількості періодів, зазвичай трьох або чотирьох, щоб згладити будь-які нерівності і виділити основну тенденцію. Потім ці ковзаючі середні можна порівняти з фактичними значеннями, щоб визначити сезонну закономірність.

Наприклад, розглянемо роздрібний бізнес, який хоче аналізувати свої дані про продажі щомісяця. Розраховуючи ковзну середню для кожного місяця, вони можуть виявити будь-які сезонні коливання в продажах, наприклад, сплеск продажів під час сезону відпусток або падіння продажів в літні місяці. Ця інформація може допомогти їм краще планувати запаси, маркетингові кампанії та кількість персоналу протягом року.

Існує кілька методів розрахунку сезонних індексів, зокрема метод співвідношення до ковзного середнього та метод десезоналізації. Метод ковзної середньої є більш простим та інтуїтивно зрозумілим підходом, який можна легко зрозуміти та застосувати, що робить його популярним вибором для багатьох підприємств.

Отже, метод ковзного середнього є цінним інструментом для розрахунку сезонних індексів. Аналізуючи сезонні коливання даних, компанії можуть отримати уявлення про закономірності, що повторюються, і приймати більш обґрунтовані рішення. Незалежно від того, чи йдеться про прогнозування продажів, оптимізацію виробничих графіків або планування маркетингових кампаній, розуміння сезонних тенденцій має вирішальне значення для успіху в багатьох галузях.

Сезонні індекси, також відомі як сезонні фактори або сезонні коефіцієнти, - це значення, які відображають відносну силу сезонної тенденції в даних часових рядів. Вони використовуються для кількісної оцінки та аналізу сезонних коливань або закономірностей, які регулярно відбуваються протягом певного періоду часу, наприклад, тижня, місяця або року.

Сезонні індекси часто розраховують, щоб скоригувати сезонні закономірності в часовому ряді, що дозволяє більш точно прогнозувати та аналізувати тенденції. Вони дають уявлення про те, як змінна, наприклад, продажі або виробництво, змінюється в різні часові періоди протягом року.

Сезонні індекси зазвичай виражаються у відсотках, де 100% - це середній рівень змінної протягом усього часового ряду. Значення вище 100% вказують на вищий за середній рівень, тоді як значення нижче 100% вказують на нижчий за середній рівень.

Для розрахунку сезонних індексів можна використовувати різні методи, включаючи метод ковзного середнього, метод відношення до ковзного середнього та регресійний метод. Ці методи передбачають згладжування даних для виявлення сезонних закономірностей, а потім розрахунок сезонних індексів на основі згладжених даних.

Після того, як сезонні індекси визначені, їх можна застосувати до вихідних даних, щоб десезоналізувати їх. Цей процес передбачає ділення кожного спостереження на відповідний сезонний індекс для усунення сезонної складової з даних. Десезоналізовані дані можна використовувати для подальшого аналізу, наприклад, для оцінки тенденцій або прогнозування.

Загалом, сезонні індекси є цінним інструментом в аналізі часових рядів, оскільки вони дозволяють більш точно зрозуміти та інтерпретувати сезонні закономірності, присутні в даних. Вони допомагають ідентифікувати та кількісно оцінити циклічні коливання, які відбуваються протягом певного періоду часу, що сприяє кращому прогнозуванню та прийняттю рішень.

Читайте також: Вивчаємо експоненціальну ковзаючу середню TCS: Все, що вам потрібно знати

Метод ковзного середнього - це статистичний метод, який використовується для розрахунку сезонних індексів. В його основі лежить ідея використання ковзної середньої для згладжування сезонних коливань у наборі даних часового ряду. Розраховуючи та аналізуючи ковзаючі середні, аналітики можуть виявити та кількісно оцінити закономірності та тенденції в даних, допомагаючи робити прогнози та передбачення.

Метод ковзного середнього передбачає обчислення середнього значення фіксованої кількості послідовних спостережень у наборі даних. Це фіксоване число називається вікном або періодом. Розмір вікна зазвичай залежить від тривалості та частоти сезонного тренду, що аналізується. Наприклад, місячний сезонний патерн може мати розмір вікна 12 для річного періоду.

Щоб обчислити ковзаючу середню, ви підсумовуєте значення у вікні і ділите на розмір вікна. Цей розрахунок повторюється для кожного наступного вікна в наборі даних, в результаті чого отримується серія значень ковзного середнього. Ці значення потім використовуються для визначення сезонних індексів.

Сезонні індекси - це коефіцієнти, які виражають відносну важливість кожного сезону в наборі даних часового ряду. Вони допомагають порівняти спостережувані значення з очікуваними значеннями для кожного сезону. Для розрахунку сезонних індексів за допомогою методу ковзного середнього, спостережувані значення для кожного сезону діляться на відповідне значення ковзного середнього для цього сезону.

Читайте також: Чи хороший прибуток від піраньї? Дізнайтеся правду про прибуток Піраньї

Після розрахунку сезонних індексів їх можна використовувати для десезоналізації даних. Десезоналізація - це процес видалення або коригування сезонного компоненту в наборі даних, що дозволяє чіткіше проаналізувати основну тенденцію та інші компоненти. Ці десезоналізовані дані можна використовувати для подальшого аналізу, наприклад, для прогнозування або виявлення нерівномірностей.

Метод ковзного середнього широко використовується в різних галузях і сферах, включаючи фінанси, економіку і маркетинг. Він забезпечує простий, але ефективний спосіб зрозуміти та проаналізувати сезонні закономірності в даних часових рядів, допомагаючи приймати рішення та планувати.

| Переваги | Недоліки |

|---|---|

| Простий у розумінні та застосуванні | Може згладжувати важливі нерівномірності |

| Допомагає визначити та кількісно оцінити сезонні закономірності | Може не охоплювати різкі зміни або зрушення |

| Допомагає робити прогнози та передбачення | Потребує визначення відповідного розміру вікна |

Розрахунок сезонних індексів важливий, оскільки він може допомогти у виявленні та розумінні сезонних закономірностей у даних. Розуміючи ці закономірності, бізнес може приймати більш обґрунтовані рішення щодо підбору персоналу, управління запасами та рекламної діяльності, серед іншого.

Для розрахунку сезонних індексів можна використовувати метод ковзного середнього. Цей метод полягає в тому, що ви берете середнє значення певної кількості періодів, як правило, в одному сезоні, а потім ділите фактичне значення для кожного періоду на відповідне ковзне середнє. Це дасть вам сезонний індекс для кожного періоду, який можна використовувати для коригування даних з урахуванням сезонного ефекту.

Метод ковзного середнього - це метод, який використовується для виявлення та аналізу закономірностей або тенденцій у даних. Він полягає в обчисленні середнього значення певної кількості періодів, зазвичай в одному сезоні, і використанні цього середнього значення як репрезентативного значення за період. Це допомагає згладити будь-які випадкові коливання в даних і полегшити виявлення основних закономірностей.

Ви можете використовувати сезонні індекси в прогнозуванні, застосовуючи їх до історичних даних, щоб врахувати сезонні закономірності. Після того, як ви розрахували сезонні індекси, ви можете помножити їх на відповідні значення у ваших історичних даних, щоб скоригувати сезонні ефекти. Ці скориговані дані можна використовувати для більш точних прогнозів, враховуючи очікувані сезонні коливання.

Так, існують певні обмеження у використанні методу ковзного середнього для розрахунку сезонних індексів. Одне з обмежень полягає в тому, що він припускає, що основна модель є постійною середньою в часі, що не завжди відповідає дійсності. Він також має тенденцію згладжувати будь-які короткострокові коливання і може не вловлювати раптові зміни в даних. Крім того, метод ковзного середнього вимагає достатньої кількості історичних даних для отримання точних результатів.

Метод ковзного середнього - це статистичний метод, який використовується для аналізу даних часових рядів. Він обчислює середнє значення певної змінної за певний період часу, відомий як розмір вікна. Цей метод зазвичай використовується для виявлення тенденцій і закономірностей у даних шляхом згладжування коливань і зменшення шуму.

Який мінімум для криптовалюти Kraken? Інвестиції в криптовалюту стають все більш популярними в останні роки, оскільки багато людей прагнуть …

Прочитати статтю

Що таке форекс l? **Форекс - це скорочення від англ. Foreign Exchange (іноземна валюта), що означає світовий ринок, на якому купують і продають …

Прочитати статтю

Розуміння політики управління валютними операціями та її значення у фінансовому менеджменті Управління валютними операціями є критично важливим …

Прочитати статтю

Вимоги до Forex Card: Що потрібно знати Форекс картка, також відома як туристична картка, - це передплачений банківський інструмент, який …

Прочитати статтю

Коли відкриваються світові валютні ринки? Валютний ринок, також відомий як ринок Форекс, є децентралізованим глобальним ринком для торгівлі валютами. …

Прочитати статтю

Вплив перетину акції 200-денної ковзної середньої У світі аналізу фондового ринку одним з ключових індикаторів, на який часто звертають увагу трейдери …

Прочитати статтю