Де знайти найдешевші ціни на золото сьогодні

Де знайти найдешевші ціни на золото прямо зараз Золото завжди було символом неминущої цінності і багатства, що робить його затребуваним варіантом для …

Прочитати статтю

Торгівля опціонами може бути складною і ризикованою справою, але розуміння того, як розрахувати опціонну премію, може дати трейдерам конкурентну перевагу. Опціонні премії - це ціни, які покупці платять, а продавці отримують за опціонні контракти. Ці премії визначаються різними факторами, включаючи поточну ринкову ціну базового активу, ціну виконання опціону, час, що залишився до закінчення терміну дії, і рівень волатильності ринку.

Одним з ключових компонентів при розрахунку опціонної премії є внутрішня вартість. Внутрішня вартість - це різниця між поточною ринковою ціною базового активу та ціною виконання опціону. Якщо опціон не має внутрішньої вартості, то кажуть, що він “не має грошей”. Якщо внутрішня вартість позитивна, опціон вважається “в грошах”. Трейдери також повинні враховувати часову вартість опціону, на яку впливають такі фактори, як процентні ставки та очікувана волатильність базового активу.

На додаток до внутрішньої вартості та часової вартості, трейдери повинні враховувати вплив волатильності ринку на премію за опціон. Опціони на активи з вищим рівнем волатильності, як правило, мають вищі премії. Це пов’язано з тим, що вища волатильність збільшує ймовірність того, що опціон буде рухатися “в плюс” до закінчення терміну дії, збільшуючи його вартість. Трейдери можуть використовувати статистичні моделі, такі як модель Блека-Шоулза, щоб оцінити вплив волатильності на премію опціону.

Розрахунок опціонних премій є важливою навичкою для трейдерів опціонами, оскільки він може допомогти у прийнятті торгових рішень та управлінні ризиками. Розуміючи фактори, які впливають на премії опціонів, і використовуючи математичні моделі, трейдери можуть робити більш обґрунтований вибір і потенційно збільшити свою прибутковість на ринку опціонів.

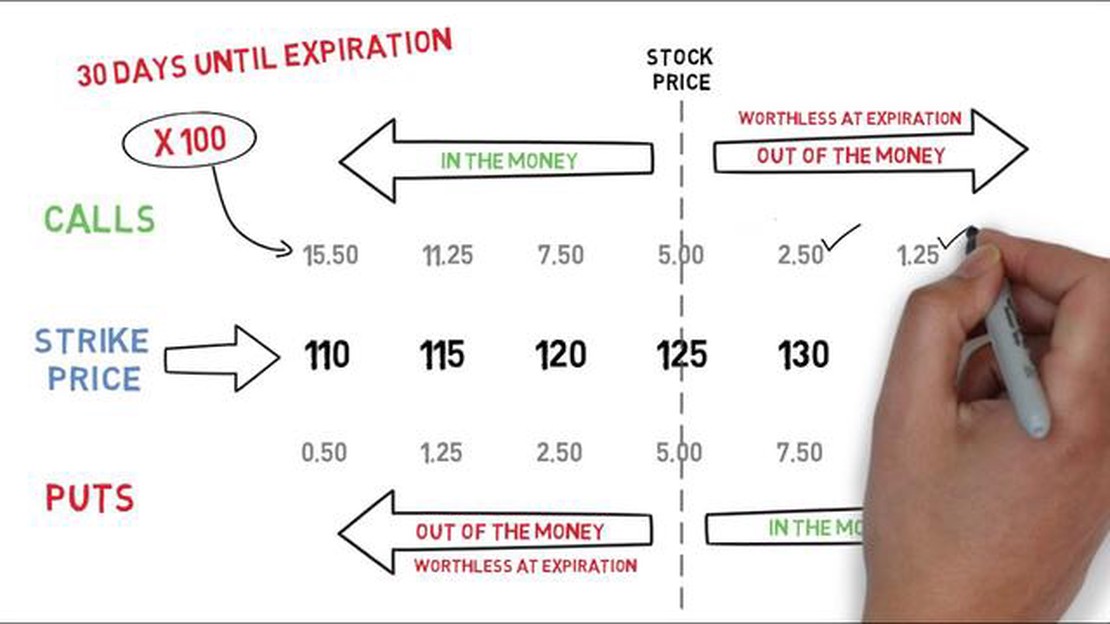

Опціони - це фінансові інструменти, які дають інвесторам право, але не зобов’язання, купити або продати базовий актив за визначеною ціною, відомою як ціна виконання, протягом певного періоду часу, відомого як дата експірації.

Існує два типи опціонів: колл-опціони та пут-опціони. Опціон “колл” дає власнику право купити базовий актив, а опціон “пут” - право продати базовий актив.

Опціони надають інвесторам гнучкість і потенціал для використання кредитного плеча. Їх можна використовувати для різних цілей, таких як спекуляція, хеджування від потенційних збитків або отримання доходу за рахунок опціонної премії.

Торгуючи опціонами, важливо враховувати фактори, які впливають на їхню вартість, такі як ціна базового активу, ціна виконання, час до закінчення терміну дії та волатильність ринку. Ці фактори визначають опціонну премію, тобто ціну, яку інвестори платять при купівлі або отримують при продажу опціонів.

Опціонними контрактами торгують на опціонних біржах, де покупці і продавці можуть укладати контракти і здійснювати операції. Кожен контракт зазвичай представляє 100 акцій базового активу.

Дуже важливо розуміти ризики та потенційну вигоду від торгівлі опціонами, перш ніж брати участь у цьому складному фінансовому ринку. Опціони можуть бути цінним інструментом, але вони також несуть значні ризики і підходять не для всіх інвесторів. Перед початком торгівлі рекомендується звернутися за професійною порадою та ознайомитися зі стратегіями торгівлі опціонами.

**Отже, опціони - це фінансові інструменти, які дають інвесторам право купити або продати базовий актив за визначеною ціною протягом певного періоду часу. Вони забезпечують гнучкість і потенційне кредитне плече, але також несуть ризики. Перед тим, як торгувати опціонами, важливо проінформувати себе і звернутися за професійною порадою.

Читайте також: Розуміння 200-денної ковзної середньої EMA: Посібник для трейдерів та інвесторів

Опціон - це фінансовий інструмент, який дає інвестору право, але не зобов’язання, купити або продати базовий актив за заздалегідь визначеною ціною, відомою як ціна виконання, протягом певного періоду часу. Базовим активом може бути акція, товар, індекс або навіть валюта.

Опціони, як правило, використовуються як спосіб управління ризиком або спекуляції на зміні ціни базового активу. Існує два основних типи опціонів: колл-опціони та пут-опціони.

Опціон колл дає покупцеві право купити базовий актив за ціною виконання до дати закінчення терміну дії. Якщо ціна базового активу підніметься вище ціни виконання, покупець може виконати опціон і отримати прибуток, купивши актив за нижчою ціною і негайно продавши його за вищою ціною.

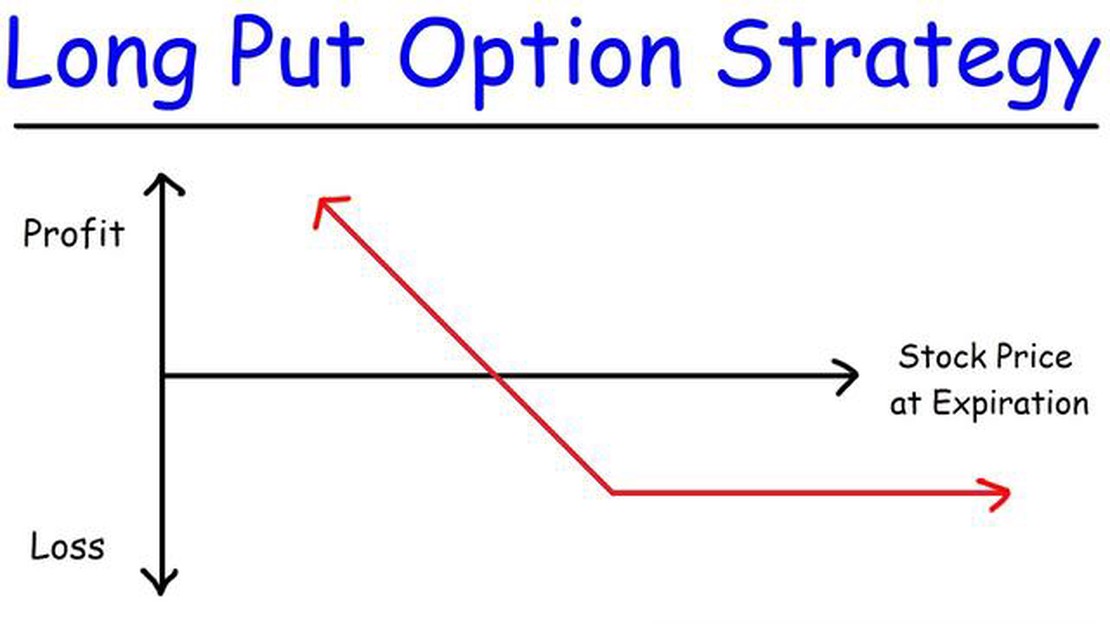

З іншого боку, опціон пут дає покупцеві право продати базовий актив за ціною виконання до дати закінчення терміну дії. Якщо ціна базового активу падає нижче ціни виконання, покупець може скористатися опціоном і отримати прибуток, продавши актив за вищою ціною і негайно викупивши його назад за нижчою ціною.

Ціна опціону, також відома як премія, визначається комбінацією факторів, включаючи поточну ціну базового активу, ціну виконання, час до закінчення терміну дії, волатильність ціни базового активу і переважаючі процентні ставки. Опціонні премії можуть коливатися залежно від змін цих факторів.

Опціони можна купити або продати на різних біржах, і вони часто використовуються інвесторами та трейдерами для хеджування від потенційних збитків або для спекуляцій на напрямку руху ринку. Однак важливо зазначити, що торгівля опціонами пов’язана з певними ризиками, і інвестори повинні ретельно зважити свою толерантність до ризику та фінансові цілі, перш ніж брати участь у торгівлі опціонами.

Читайте також: Дізнайтеся поточну вартість 1 тис. срібла

Опціонна премія відіграє важливу роль в торгівлі опціонами. Вона являє собою ціну, яку покупець опціону платить за придбання права, але не зобов’язання, купити або продати базовий актив за певною ціною протягом певного періоду часу. Опціонна премія визначається різними факторами, включаючи поточну ціну базового активу, ціну виконання, час, що залишився до закінчення терміну дії опціону, і волатильність ринку.

Однією з основних функцій опціонної премії є компенсація продавцю опціону за те, що він бере на себе ризик, пов’язаний з операцією. Продавець, також відомий як продавець опціону, зобов’язаний виконати умови контракту, якщо покупець вирішить скористатися своїм правом. В обмін на це зобов’язання продавець отримує премію як компенсацію.

Для покупця опціону премія є потенційною втратою, якщо опціон виявиться непотрібним або знизиться в ціні. По суті, це максимальна сума, яку він може втратити на угоді. Однак важливо зазначити, що премія також пропонує потенціал для необмеженого зростання, якщо ціна базового активу рухається сприятливо. Таким чином, премія діє як форма страхування для покупця, надаючи йому можливість отримати прибуток від сприятливого руху ринку, обмежуючи при цьому потенційні втрати.

Крім аспекту управління ризиками, опціонна премія також відображає колективні очікування ринку щодо майбутньої вартості опціону. Якщо ринок очікує більшої ймовірності того, що опціон буде виконано, премія буде вищою. І навпаки, якщо ринок сприймає меншу ймовірність того, що опціон закінчиться з прибутком, премія буде меншою.

Загалом, опціонна премія слугує важливим компонентом в торгівлі опціонами. Вона компенсує продавцю ризик, обмежує потенційні втрати покупця і відображає очікування ринку. Розуміння ролі опціонної премії є важливим для прийняття обґрунтованих торгових рішень та ефективного управління ризиками.

Опціонна премія - це ціна, яку інвестор платить за придбання опціонного контракту. Вона визначається різними факторами, такими як поточна ціна базового активу, ціна виконання, час до закінчення терміну дії, волатильність базового активу і процентні ставки.

Опціонна премія розраховується за допомогою різних моделей ціноутворення, таких як модель Блека-Шоулза. Ця модель враховує такі фактори, як поточна ціна базового активу, ціна виконання, час до закінчення терміну дії, волатильність базового активу та процентні ставки. Інші моделі ціноутворення, такі як біноміальна модель, також можуть бути використані для розрахунку опціонної премії.

На розрахунок опціонної премії впливає декілька факторів. Ці фактори включають поточну ціну базового активу, ціну виконання, час до закінчення терміну дії, волатильність базового активу і процентні ставки. Зміна будь-якого з цих факторів може призвести до збільшення або зменшення опціонної премії.

Волатильність є важливим фактором при розрахунку опціонної премії, оскільки вона вимірює потенційні зміни ціни базового активу. Вища волатильність збільшує ймовірність більших цінових коливань, що може призвести до вищих опціонних премій. І навпаки, нижча волатильність може призвести до зниження опціонної премії.

Звісно! Припустимо, ви хочете розрахувати премію для опціону колл на акцію. Поточна ціна акції - $100, ціна виконання - $110, час до закінчення опціону - 1 місяць, волатильність акції - 20%, безризикова процентна ставка - 2%. Використовуючи модель Блека-Шоулза, опціонна премія буде розрахована наступним чином: [Етапи розрахунку]. Отримана опціонна премія може становити, наприклад, $5,76.

Де знайти найдешевші ціни на золото прямо зараз Золото завжди було символом неминущої цінності і багатства, що робить його затребуваним варіантом для …

Прочитати статтю

Розуміння опціону “довгий пут” та його переваг У світі інвестування розуміння різних типів опціонів може мати вирішальне значення для успіху. Однією з …

Прочитати статтю

Найкращий додаток для відстеження іноземної валюти: Чи варто ними користуватися? Курси валют відіграють вирішальну роль у сучасній світовій економіці. …

Прочитати статтю

Наслідки перевищення ціни виконання над ринковою ціною Коли йдеться про торгівлю опціонами, ціна виконання відіграє вирішальну роль у визначенні …

Прочитати статтю

Порівняння ефективності різних клавіатур Коли справа доходить до вибору клавіатури, існує безліч варіантів, кожен з яких стверджує, що пропонує …

Прочитати статтю

Розуміння значення ковзних середніх у торгівлі Коли справа доходить до аналізу і прогнозування фінансових ринків, одним з найбільш часто …

Прочитати статтю