Чи можу я бути успішним у трейдингу? Поради для досягнення успіху в торгівлі

Чи є торгівля ключем до успіху? Трейдинг може бути прибутковою справою для тих, хто готовий витратити час і зусилля на здобуття необхідних навичок. …

Прочитати статтю

Опціони - це фінансові деривативи, які дають їх власнику право, але не зобов’язання, купити або продати базовий актив за заздалегідь визначеною ціною протягом певного періоду часу. Дельта-хеджування - це стратегія управління ризиками, яка використовується торговцями опціонами для нейтралізації ризику коливання цін на базовий актив.

Дельта опціону вимірює чутливість його ціни до змін ціни базового активу. Дельта виражається як значення від -1 до 1. Дельта 1 означає, що ціна опціону буде рухатися в ідеальній кореляції з ціною базового активу, в той час як дельта -1 означає, що вони будуть рухатися в протилежних напрямках.

Щоб хеджуватися від цінових коливань, торговці опціонами можуть коригувати свій портфель, купуючи або продаючи акції базового активу пропорційно до дельти опціону. Підтримуючи дельта-нейтральний портфель, трейдери можуть зменшити ризик втрат через зміну ціни базового активу.

Розглянемо приклад, щоб проілюструвати дельта-хеджування. Припустимо, трейдер придбав опціони колл на акції з дельтою 0,5. Це означає, що на кожен $1 зростання ціни акції ціна опціону збільшиться на $0,5. Щоб застрахуватися від потенційних втрат, якщо ціна акції впаде, трейдер продасть 0,5 акції акції за кожен куплений опціон “колл”. Таким чином, зміна ціни опціону через зміну ціни акцій буде компенсована зміною вартості акцій.

*“Дельта-хеджування дозволяє трейдерам опціонами управляти своїми ризиками, підтримуючи дельта-нейтральну позицію, тим самим зменшуючи вплив коливань цін на базовий актив. Це важливий інструмент для торговців опціонами для захисту своїх інвестицій та оптимізації ефективності портфеля”.

Дельта-хеджування - це стратегія управління ризиками, яка зазвичай використовується торговцями опціонами для компенсації або мінімізації ризику, пов’язаного зі зміною ціни базового активу. Ця методика передбачає зайняття позицій в базовому активі та відповідних йому опціонах з метою створення нейтральної позиції, де загальна зміна вартості є мінімальною незалежно від напрямку руху цін.

Дельта опціону вимірює чутливість його ціни до зміни ціни базового активу. Розуміючи значення дельти, торговці опціонами можуть оцінити ризик своїх позицій і вжити відповідних заходів для хеджування від потенційних втрат.

Дельта-хеджування передбачає постійне коригування позиції в базовому активі для підтримки нейтральної дельти. Коли дельта опціону стає позитивною, що вказує на те, що позиція схильна до зростання цін, трейдери можуть хеджувати, купуючи певну кількість базового активу. І навпаки, коли дельта стає від’ємною, що вказує на ризик зниження ціни, трейдери можуть хеджувати, продаючи певну кількість базового активу.

Метою дельта-хеджування є усунення або зменшення спрямованого ризику, що дозволяє трейдерам зосередитися на інших факторах, які можуть вплинути на вартість їхніх опціонних позицій, таких як часовий розпад або волатильність. Хоча дельта-хеджування не забезпечує ідеального хеджування, оскільки ціни на опціони і значення дельти можуть змінюватися з часом, воно може допомогти пом’якшити вплив цінових коливань і поліпшити управління ризиками.

Загалом, дельта-хеджування опціонів є складною, але важливою стратегією в торгівлі опціонами. Вона вимагає глибокого розуміння взаємозв’язку між базовим активом і його опціонами, а також постійного моніторингу та коригування позицій для підтримки нейтральної дельти. Застосовуючи методи дельта-хеджування, торговці опціонами можуть краще управляти своїми ризиками і потенційно покращити загальну ефективність торгівлі.

Читайте також: Вартість депозиту на FOREX: все, що потрібно знати

Дельта-хеджування - це стратегія управління ризиками, яка використовується інвесторами та фінансовими установами для зменшення або усунення ризику, пов’язаного зі зміною ціни базового активу. Воно передбачає здійснення компенсаційних угод або коригування портфеля з метою підтримання дельта-нейтральної позиції.

Дельта опціону відображає чутливість його ціни до змін ціни базового активу. Підтримуючи дельта-нейтральну позицію, інвестори можуть захистити себе від цінових коливань базового активу.

Читайте також: Дізнайтеся, як легко заробити 5 пунктів на торгівлі на Форекс

Дельта-хеджування передбачає постійне коригування портфеля шляхом купівлі або продажу базового активу або його похідних. Це дозволяє інвестору зафіксувати прибуток або мінімізувати збитки, спричинені змінами цін. Мета полягає в тому, щоб тримати дельту портфеля якомога ближче до нуля.

Дельта-хеджування зазвичай використовується в торгівлі опціонами. Коли інвестор купує опціон, він наражається на ризик зміни ціни на базовий актив. За допомогою дельта-хеджування він може зменшити цей ризик, скоригувавши свою позицію так, щоб компенсувати зміни в дельті опціону.

Для здійснення дельта-хеджування інвестори повинні мати доступ до точної та актуальної інформації про дельту своїх опціонів і базового активу. Вони також повинні мати можливість швидко і ефективно здійснювати операції.

Отже, дельта-хеджування - це цінна стратегія управління ризиками, яка дозволяє інвесторам зменшити або усунути ризик, пов’язаний зі зміною ціни базового активу. Підтримуючи дельта-нейтральну позицію, інвестори можуть захистити себе від цінових коливань і підвищити стабільність свого портфеля.

Дельта-хеджування - це метод управління ризиками, який використовується в торгівлі опціонами для зменшення або усунення ризику, пов’язаного зі зміною ціни базового активу. Він передбачає коригування позиції в базовому активі таким чином, щоб загальна дельта портфеля опціонів стала нейтральною або дорівнювала нулю. Дельта відображає чутливість ціни опціону до зміни ціни базового активу. За допомогою дельта-хеджування трейдери можуть мінімізувати свою схильність до спрямованого ризику і гарантувати, що вартість їхнього портфеля опціонів залишається відносно стабільною.

Звісно! Припустимо, трейдер опціонів має портфель опціонів колл на акції з дельтою 0,6. Це означає, що на кожен $1 зростання ціни акції, опціони колл збільшаться в ціні на $0,60. Для дельта-хеджування портфеля трейдеру потрібно продати 0,6 акцій базової акції на кожен опціон “колл” у портфелі. Це гарантує, що загальна дельта портфеля залишається близькою до нуля, зменшуючи вразливість трейдера до змін у ціні акцій.

Опціони не дельта-хеджування можуть наражати трейдерів на спрямований ризик, також відомий як дельта-ризик. Якщо ціна базового активу рухається проти позиції трейдера, вартість його портфеля опціонів може значно зменшитися. Це може призвести до значних збитків. За допомогою дельта-хеджування трейдери можуть мінімізувати цей ризик і захистити свій портфель від несприятливого руху цін. Дельта-хеджування особливо важливе для трейдерів опціонами, які хочуть зберегти нейтральну позицію по відношенню до ринку і зосередитися на стратегіях торгівлі волатильністю.

Дельта-хеджування може бути корисним для всіх типів трейдерів опціонами, але його придатність залежить від цілей трейдера і толерантності до ризику. Дельта-хеджування особливо корисне для трейдерів, які хочуть хеджувати свої спрямовані ризики і зберігати нейтральну позицію по відношенню до ринку. Воно також може бути корисним для трейдерів, які хочуть управляти своїми ризиками і захистити свій портфель опціонів від несприятливого руху цін. Однак дельта-хеджування вимагає постійного моніторингу та коригування позицій, що може зайняти багато часу і не підходить для всіх трейдерів.

Чи є торгівля ключем до успіху? Трейдинг може бути прибутковою справою для тих, хто готовий витратити час і зусилля на здобуття необхідних навичок. …

Прочитати статтю

Розуміння ліміту продажу та ліміту купівлі в торгівлі на Форекс Торгівля на ринку Форекс - це динамічний і швидкозмінний ринок, де трейдери купують і …

Прочитати статтю

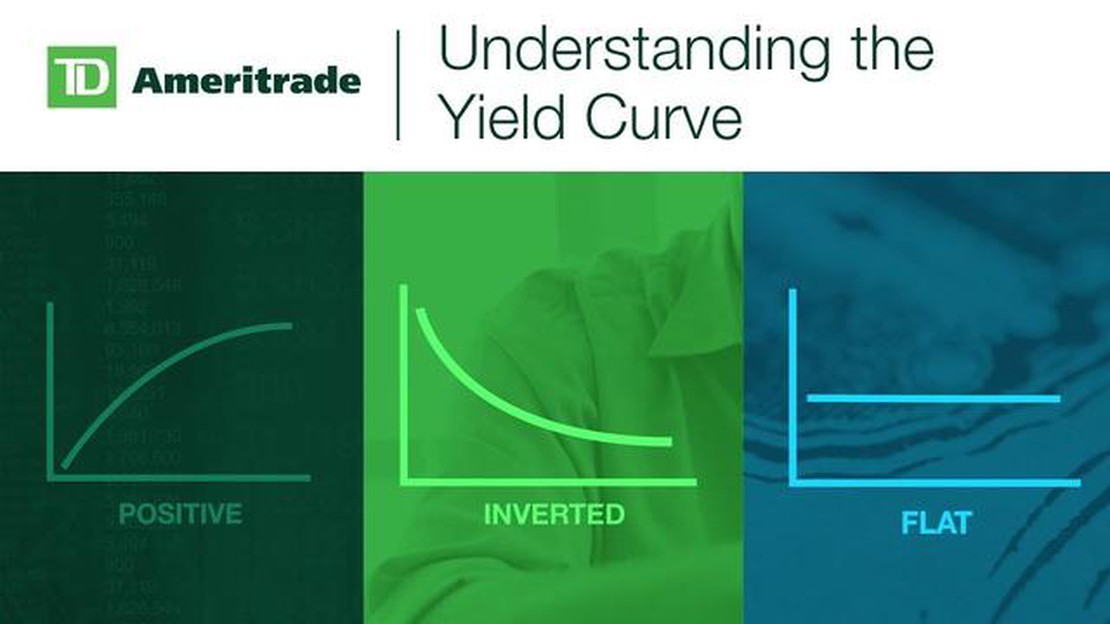

Розуміння перевернутої своп-кривої та її наслідків Перевернута своп-крива виникає, коли довгострокові своп-ставки нижчі за короткострокові. Це явище …

Прочитати статтю

Ключові стратегії для досягнення успіху в торгівлі на Форекс Світ торгівлі на ринку Форекс може бути як захоплюючим, так і страшним. З його …

Прочитати статтю

Що таке середній спред? Середній спред - це ключове поняття на фінансових ринках, яке відіграє важливу роль у визначенні вартості торгівлі. Це різниця …

Прочитати статтю

Розуміння застосування правила Wash Sale до опціонів SPX Коли мова йде про торгівлю опціонами на S&P 500 (SPX), слід пам’ятати кілька важливих правил. …

Прочитати статтю