Розрахунок страйкової ціни для ESOP: Вичерпний посібник

Розрахунок страйкової ціни для ESOP: Комплексний посібник Плани участі працівників у власності на акції (ESOP) - це популярний спосіб надання …

Прочитати статтю

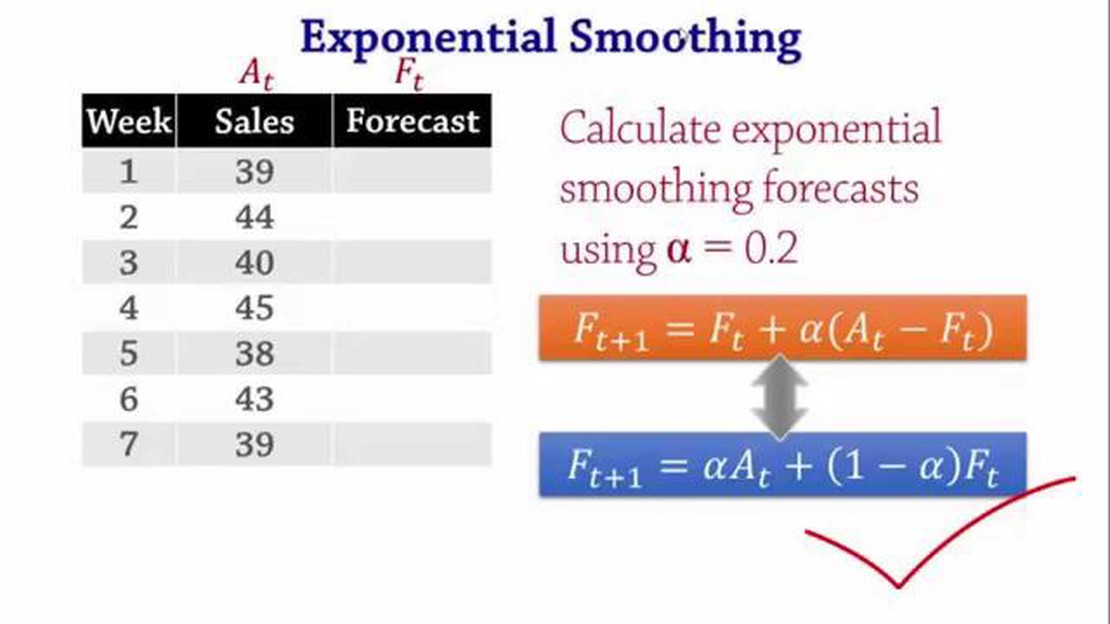

Прогнозування є важливим компонентом прийняття рішень у різних галузях. Точне передбачення майбутніх тенденцій може допомогти бізнесу планувати свою діяльність, оптимізувати ресурси та випереджати конкурентів. Дві популярні методики прогнозування - ковзне середнє та експоненціальне згладжування. Хоча обидва методи спрямовані на оцінку майбутніх значень на основі минулих даних, вони відрізняються за своїм підходом та ефективністю. У цій статті ми порівняємо ці два методи і визначимо, який з них є кращим методом прогнозування.

Ковзаюче середнє - простий та інтуїтивно зрозумілий метод прогнозування. Він обчислює середнє значення набору минулих точок даних за певний період часу і використовує його як прогноз на наступний період. Кількість точок даних, що беруть участь у розрахунку, називається розміром вікна. Ковзаюче середнє просте в розумінні та застосуванні, що робить його популярним вибором для початківців і малих підприємств з обмеженими можливостями аналізу даних. Однак за цю простоту доводиться платити. Ковзаюче середнє не враховує мінливий характер даних і має тенденцію до згладжування коливань, що призводить до запізнілих прогнозів.

З іншого боку, експоненціальне згладжування є більш складною технікою, яка враховує середньозважене значення минулих спостережень, надаючи більше значення останнім точкам даних. Ваговий коефіцієнт, також відомий як константа згладжування, визначає швидкість, з якою зменшується вплив старих спостережень. Експоненціальне згладжування особливо корисне, коли в даних є тренд або сезонність, оскільки воно забезпечує більш точний прогноз завдяки розпізнаванню мінливих моделей. Однак воно вимагає більш складних математичних розрахунків і налаштування параметрів порівняно з ковзним середнім.

Отже, як ковзаюче середнє, так і експоненціальне згладжування мають свої сильні та слабкі сторони. Ковзаюче середнє є простим і легким у застосуванні методом, але може призвести до запізнілих прогнозів через ігнорування мінливих трендів. Експоненціальне згладжування, з іншого боку, враховує мінливий характер даних і дає більш точні прогнози, особливо за наявності трендів або сезонності. Вибір кращого методу прогнозування залежить від конкретних вимог і складності даних. Рекомендується проаналізувати характеристики даних і поекспериментувати з обома методами, щоб визначити найбільш підходящий метод для конкретного сценарію прогнозування.

Методи прогнозування мають вирішальне значення для бізнесу, щоб приймати обґрунтовані рішення та планувати майбутнє. Серед різноманітних методів прогнозування двома популярними є ковзаюче середнє та експоненціальне згладжування. Ця стаття має на меті порівняти ці два методи, щоб визначити, який з них є кращим методом прогнозування.

| Особливості ковзного середнього та експоненціального згладжування | ||

|---|---|---|

| Обчислення | Обчислює середнє значення заздалегідь визначеної кількості минулих точок даних | Присвоює різні ваги минулим точкам даних, причому більш свіжі точки даних мають більшу вагу |

| Гнучкість | Менш гнучкий, оскільки вимагає фіксованої кількості минулих точок даних для обчислення середнього значення | Більш гнучкий, оскільки може регулювати ваги, присвоєні минулим точкам даних, залежно від бажаного рівня згладжування |

| Адаптивність | Підходить для стабільних і передбачуваних даних часових рядів | Ідеально підходить для даних часових рядів з трендами, сезонністю та нерегулярними моделями |

| Точність | Може призвести до запізнювання прогнозів, оскільки враховує більшу кількість минулих точок даних | Забезпечує більш точні прогнози, оскільки надає більшу вагу останнім точкам даних ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ |

| Плавність | Менш плавні прогнози, оскільки враховує ширший діапазон минулих точок даних | Дає більш плавні прогнози, оскільки більше фокусується на останніх точках даних |

| Використання | Зазвичай використовується, коли історичні дані стабільні та не мають значних коливань | Переважно використовується, коли дані часових рядів демонструють тенденцію, сезонність або інші динамічні закономірності |

Загалом, вибір між ковзним середнім та експоненціальним згладжуванням залежить від характеристик даних часового ряду та бажаного рівня точності прогнозування. Ковзне середнє підходить для стабільних і передбачуваних даних, тоді як експоненціальне згладжування краще підходить для даних з тенденцією, сезонністю та нерегулярними моделями. Експоненціальне згладжування, як правило, забезпечує більш точні та згладжені прогнози порівняно з ковзним середнім. Однак вибір повинен ґрунтуватися на конкретних вимогах завдання прогнозування та характері даних, що аналізуються.

Ковзаюче середнє - це статистичний метод, який використовується для прогнозування даних часових рядів. Він зазвичай використовується для виявлення та аналізу тенденцій шляхом усереднення коливань за певний період часу. Цей метод особливо корисний при роботі з даними, які містять сезонні або випадкові коливання, оскільки він згладжує ці коливання, полегшуючи виявлення основних закономірностей.

Читайте також: Скільки грошей потрібно інвестувати в J.P. Morgan? | Ваш повний путівник

За своєю суттю, ковзаюче середнє працює шляхом обчислення середнього значення підмножини точок даних у певному часовому проміжку. Ця підгрупа “рухається” через весь набір даних, безперервно оновлюючи середнє значення по мірі надходження нових даних. Розмір підмножини, який часто називають розміром вікна або лагом, визначає рівень згладжування, що застосовується до даних. Менший розмір вікна призводить до більш чутливого ковзного середнього, що враховує короткострокові коливання, в той час як більший розмір вікна забезпечує більш стабільне і згладжене середнє.

Для обчислення ковзного середнього набір даних спочатку розбивається на підмножини точок даних, що перекриваються, кожна з яких містить розмір вікна спостережень. Потім обчислюється середнє значення кожної підмножини і використовується як єдина точка даних у результуючому ряді ковзного середнього. Цей процес повторюється для кожної наступної підмножини, створюючи таким чином нову серію точок даних, що представляють ковзне середнє.

Читайте також: Яке найкраще правило стоп-лосса? Відкрийте для себе найефективніші стратегії!

| Точка даних | Змінне середнє |

|---|---|

| 1 | - |

| 2 | - |

| 3 | 2 |

| 4 | 3 |

| 5 | 4 |

| 6 | 5 |

| 7 | 6 |

| 8 | 7 |

У наведеній вище таблиці розмір вікна для обчислення ковзного середнього встановлено на 3. Коли підмножина “рухається” через набір даних, відповідні значення ковзного середнього обчислюються і додаються до ряду. Наприклад, значення ковзного середнього для першої підмножини (1, 2, 3) не обчислюється, оскільки вона не містить достатньої кількості спостережень. Для другої підмножини (2, 3, 4) ковзне середнє дорівнює 3 і так далі.

Ковзаюче середнє є популярною технікою прогнозування завдяки своїй простоті та інтерпретованості. Його можна легко застосувати до різних типів даних часових рядів і часто використовують як базовий показник для порівняння більш досконалих методів прогнозування. Однак варто зазначити, що ковзаюче середнє має обмеження, наприклад, воно не враховує різкі зміни або викиди в даних.

Метод прогнозування ковзного середнього - це метод, який використовується для прогнозування майбутніх значень часового ряду шляхом обчислення середнього значення заданої кількості минулих спостережень. Він згладжує коливання в даних і забезпечує більш стабільний тренд.

Метод експоненціального згладжування - це метод прогнозування, який присвоює минулим спостереженням ваги, що експоненціально зменшуються. Останнім спостереженням надається більша вага, в той час як старіші спостереження отримують меншу вагу. Це дає більш зважену перевагу найновішим точкам даних.

Вибір між ковзним середнім та експоненціальним згладжуванням залежить від конкретних характеристик часового ряду, що аналізується. Ковзні середні можуть бути більш придатними для даних з меншою мінливістю, тоді як експоненціальне згладжування корисніше для даних з більш високим рівнем волатильності. Важливо враховувати конкретні вимоги і цілі завдання прогнозування, щоб визначити, який метод є кращим.

Так, ковзаюче середнє та експоненціальне згладжування можна використовувати разом у гібридному підході до прогнозування. Цей підхід поєднує в собі сильні сторони обох методів і може забезпечити більш точні прогнози. Наприклад, можна використовувати експоненціальне згладжування для виявлення короткострокових тенденцій, а потім застосувати ковзне середнє для згладжування решти коливань у даних.

Розрахунок страйкової ціни для ESOP: Комплексний посібник Плани участі працівників у власності на акції (ESOP) - це популярний спосіб надання …

Прочитати статтю

Що таке e-mini ф’ючерс на Nasdaq 100? Торгівля на фінансових ринках може бути складною справою, але вона не повинна бути такою. Ф’ючерсний контракт …

Прочитати статтю

Чи законна торгівля CMT? Коли справа доходить до онлайн-платформ для торгівлі, дуже важливо провести дослідження і переконатися, що ви використовуєте …

Прочитати статтю

StockPlan Connect: Все, що вам потрібно знати Ви професійний трейдер або інвестор, який шукає комплексний інструмент для планування запасів? Зверніть …

Прочитати статтю

Найкращі торгові платформи в Таїланді У швидкоплинному світі торгівлі доступ до найкращих платформ має важливе значення для досягнення кінцевого …

Прочитати статтю

Чи пропонує XTB торгову платформу MT4? MetaTrader 4 (MT4) - одна з найпопулярніших і широко використовуваних торгових платформ у світі. Вона відома …

Прочитати статтю