Що точніше: Експоненціальне згладжування чи зважена ковзаюча середня?

Коли справа доходить до прогнозування майбутніх тенденцій і складання прогнозів, два популярних методи, які часто спадають на думку, - це експоненціальне згладжування і зважене ковзне середнє. Обидва методи широко використовуються в аналізі часових рядів для виявлення закономірностей і складання точних прогнозів. Однак серед аналітиків триває дискусія про те, який метод є більш точним і надійним у наданні точних прогнозів.

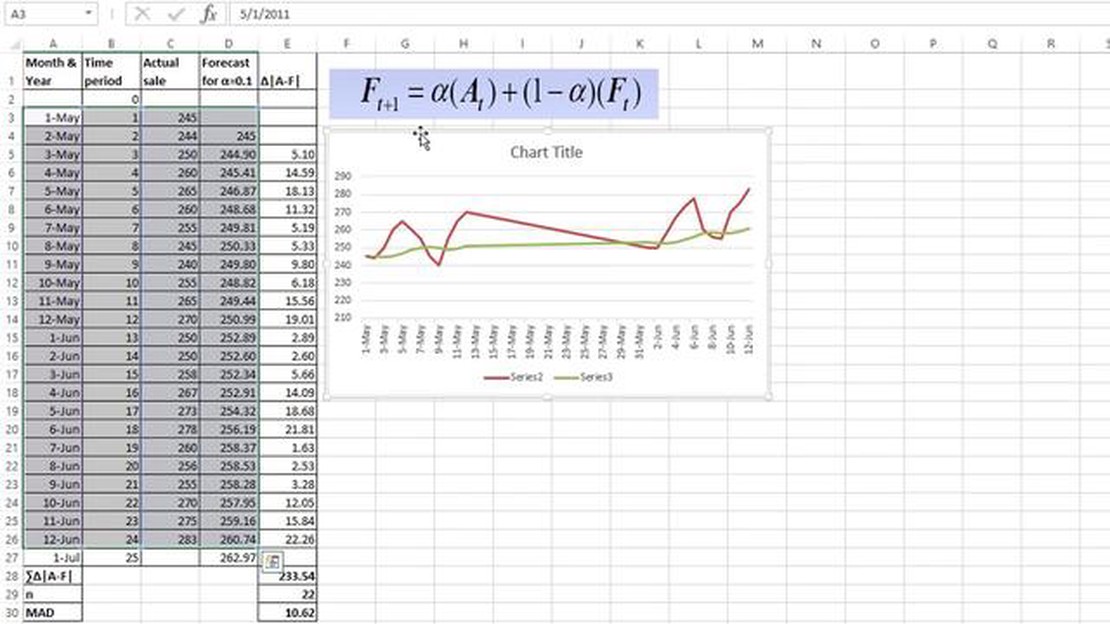

Експоненціальне згладжування - це статистичний метод, який робить більший акцент на останніх точках даних, надаючи менше значення більш давнім спостереженням. Цей метод передбачає, що останні тенденції матимуть більший вплив на майбутні значення, що робить його особливо корисним у ситуаціях, коли дані мають високий рівень волатильності або сезонності. Присвоюючи вагу кожній точці даних на основі її актуальності, експоненціальне згладжування дозволяє отримати плавну криву прогнозування, яка швидко адаптується до змін у базових даних.

Зміст

З іншого боку, зважене ковзне середнє присвоює різну вагу кожній точці даних у часовому ряді, причому вага зменшується, коли спостереження стають старішими. Це дозволяє досягти ефекту згладжування, подібного до експоненціального згладжування, але з більш поступовим пристосуванням до змін у даних. Метод зваженої ковзної середньої зазвичай використовується, коли потрібно надати більшої ваги останнім спостереженням, але при цьому врахувати вплив старіших точок даних.

Отже, який метод є більш точним?

Відповідь на це питання значною мірою залежить від конкретних характеристик даних, що аналізуються, та існуючих закономірностей. Експоненціальне згладжування має тенденцію швидко реагувати на короткострокові коливання, що може бути корисним, коли є потреба зафіксувати раптові зміни або зрушення в даних. Однак це також може призвести до вищого рівня волатильності прогнозів, оскільки метод може надмірно реагувати на тимчасові коливання.

З іншого боку, зважене ковзне середнє пропонує більш поступове пристосування до змін, що призводить до більш плавних і стабільних прогнозів. Цьому методу можна віддати перевагу, коли дані демонструють більш послідовну і передбачувану поведінку в часі. Однак він може не врахувати раптові зміни або стрибки в даних через зменшення ваги старих спостережень.

Отже, вибір між експоненціальним згладжуванням і зваженою ковзною середньою слід робити на основі ретельного аналізу конкретних характеристик даних і бажаного рівня точності та оперативності прогнозів. Обидва методи мають свої сильні та слабкі сторони, і важливо враховувати індивідуальні вимоги аналізу перед прийняттям рішення.

Порівняння експоненціального згладжування та зваженої ковзної середньої

Експоненціальне згладжування та зважене ковзне середнє - це два найпоширеніші методи прогнозування в аналізі часових рядів. Обидва методи спрямовані на прогнозування майбутніх значень на основі історичних даних. Однак є деякі відмінності в тому, як ці методи працюють, і в точності їхніх прогнозів.

Експоненціальне згладжування - це метод, який присвоює минулим спостереженням експоненціально зменшувану вагу, надаючи більшого значення останнім значенням. Цей метод припускає, що останні спостереження є більш важливими для прогнозування майбутніх значень, тоді як старіші спостереження мають менший вплив. Вага, присвоєна кожному спостереженню, зменшується експоненціально з часом. Експоненціальне згладжування корисне, коли в даних є рівень і тренд, але немає сезонності.

З іншого боку, зважене ковзне середнє - це метод, який присвоює різну вагу кожному спостереженню. Ваги, як правило, обернено пропорційні віку спостереження, причому більш свіжі значення отримують більшу вагу. Цей метод припускає, що останні спостереження є більш цінними для прогнозування майбутніх значень, тоді як старіші значення мають менший вплив. Зважена ковзна середня підходить для даних, що мають тенденцію та сезонність.

З точки зору точності, як експоненціальне згладжування, так і зважене ковзне середнє мають свої переваги та обмеження. Експоненціальне згладжування відоме своєю простотою та ефективністю, що робить його популярним вибором для прогнозування. Однак, воно може не працювати належним чином, коли в даних є раптові зміни або викиди. З іншого боку, зважена ковзаюча середня краще справляється з раптовими змінами, оскільки присвоює більшу вагу останнім спостереженням. Однак воно вимагає більше ручного втручання для визначення відповідних ваг.

Загалом, вибір між експоненціальним згладжуванням і зваженим ковзним середнім залежить від конкретних характеристик даних і цілей прогнозування. Рекомендується поекспериментувати з обома методами і порівняти точність їхніх прогнозів, перш ніж приймати остаточне рішення.

Яка з них точніша?

Коли справа доходить до порівняння експоненціального згладжування та зваженої ковзної середньої, питання точності є надзвичайно важливим. І бізнес, і дослідники хочуть знати, який метод прогнозування дасть найточніші результати.

Експоненціальне згладжування, як випливає з назви, надає більшої ваги останнім точкам даних. Це дозволяє йому швидко адаптуватися до будь-яких раптових змін у часовому ряді і надавати прогноз, який відображає найактуальніші тенденції. З іншого боку, зважене ковзне середнє присвоює різну вагу різним точкам даних, причому найсвіжіші точки даних отримують найбільшу вагу. Цей метод також враховує останні зміни в часовому ряді, але приділяє відносно менше уваги останнім точкам даних порівняно з експоненціальним згладжуванням.

Обидва методи мають свої переваги та обмеження, але коли йдеться про точність, експоненціальне згладжування, як правило, має перевагу. Акцент на найновіших точках даних при експоненціальному згладжуванні дозволяє йому більш ефективно вловлювати короткострокові коливання часового ряду. Це особливо корисно в ситуаціях, коли в даних відбуваються раптові зміни або вони мають нерегулярний характер.

Однак важливо зазначити, що точність будь-якого методу прогнозування залежить від багатьох факторів, таких як якість та узгодженість даних, характер часового ряду та горизонт прогнозування. Жоден метод не може гарантувати ідеальну точність, і завжди доцільно оцінювати ефективність різних методів за допомогою відповідних показників, таких як середня абсолютна відсоткова похибка (MAPE) або середньоквадратична похибка (RMSE).

Отже, хоча і експоненціальне згладжування, і зважене ковзне середнє мають свої сильні сторони, коли мова йде про точність, експоненціальне згладжування, як правило, вважається більш ефективним. Однак, вибір методу прогнозування в кінцевому підсумку повинен ґрунтуватися на конкретних характеристиках часового ряду і бажаному горизонті прогнозування.

ЧАСТІ ЗАПИТАННЯ:

Як можна порівняти експоненціальне згладжування та зважену ковзну середню?

Ці два методи можна порівняти, проаналізувавши їх точність у прогнозуванні майбутніх значень на основі історичних даних.

Який метод, експоненціальне згладжування або зважене ковзне середнє, вважається більш точним?

Це залежить від конкретних даних і закономірностей, що лежать в їх основі. Як правило, експоненціальне згладжування вважається більш точним для прогнозування значень з високою волатильністю, в той час як зважена ковзаюча середня може бути більш точною для прогнозування значень з низькою волатильністю.

Які переваги використання експоненціального згладжування?

Експоненціальне згладжування має такі переваги, як здатність швидко адаптуватися до мінливих тенденцій і коригування ваг минулих значень на основі їхньої актуальності. Це робить його придатним для прогнозування значень з високою волатильністю.

Чи існують обмеження у використанні зваженої ковзної середньої?

Одним з обмежень зваженої ковзної середньої є те, що вона може бути більш чутливою до викидів у даних, оскільки надає більшу вагу останнім значенням. Іншим обмеженням є те, що він вимагає визначення ваг вручну, що може бути суб’єктивним і займати багато часу.

Комісія за конвертацію: скільки вона коштує? Коли йдеться про конвертацію валюти, важливо враховувати комісію за конвертацію, яка може стягуватися. Ці …

Розуміння комісії за конвертацію ANZ Коли справа доходить до подорожей або покупок за кордоном, розуміння комісій за конвертацію валюти має вирішальне …