Порівняння методів експоненціального згладжування та ковзної середньої

Прогнозування є важливим завданням для підприємств та організацій, які прагнуть приймати обґрунтовані рішення щодо майбутнього попиту, продажів або розподілу ресурсів. Два широко використовувані методи прогнозування часових рядів - це експоненціальне згладжування та ковзне середнє. Ці методи спрямовані на виявлення закономірностей, тенденцій та сезонності в історичних даних для прогнозування майбутніх значень.

Зміст

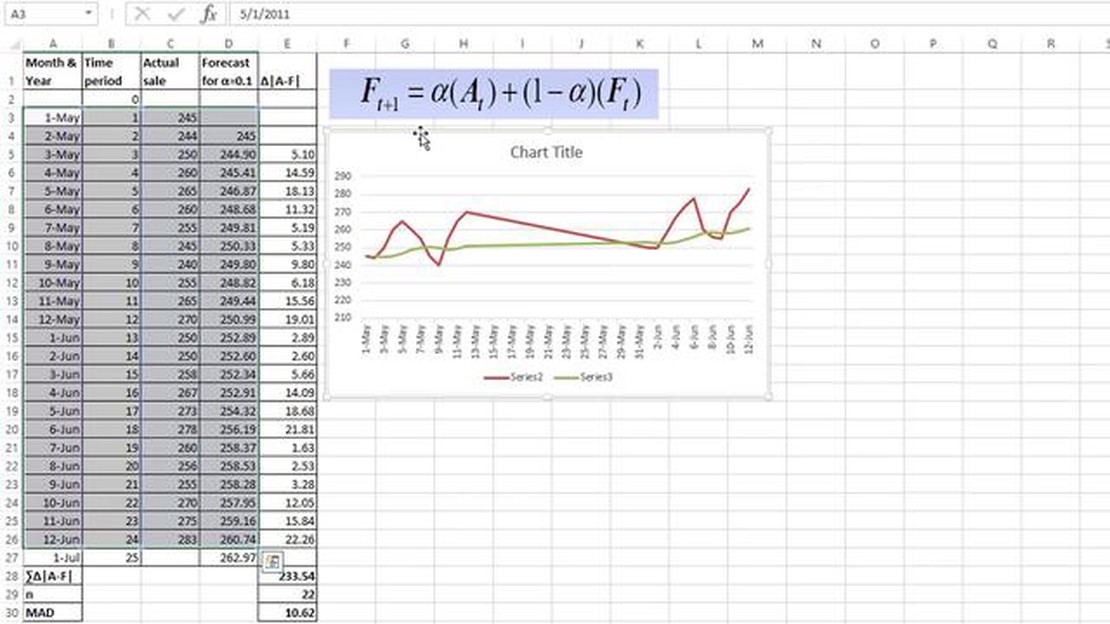

Експоненціальне згладжування - популярний метод, який надає більшої ваги останнім спостереженням і меншої ваги старим. Він застосовує математичну формулу для обчислення середньозваженого значення минулих точок даних, причому останнім даним надається найбільше значення. Цей метод відомий своєю простотою і здатністю швидко адаптуватися до змін у тенденціях або сезонності.

З іншого боку, ковзаюче середнє - це простіший метод, який обчислює середнє значення фіксованої кількості минулих спостережень. Він присвоює рівну вагу кожній точці даних у вікні, незалежно від її давності. Такий підхід згладжує короткострокові коливання і виділяє довгострокові тенденції або закономірності.

І експоненціальне згладжування, і ковзне середнє мають свої сильні та слабкі сторони. Експоненціальне згладжування особливо корисне, коли є потреба в оперативному прогнозуванні, оскільки воно фокусується на останніх спостереженнях. Однак воно може не працювати належним чином за наявності викидів або раптових зрушень у даних. З іншого боку, ковзаюче середнє може бути більш ефективним для відображення довгострокових тенденцій та мінімізації впливу окремих винятків.

Зрештою, вибір між експоненціальним згладжуванням і ковзним середнім залежить від конкретних характеристик даних і цілей прогнозування. Тестування та порівняння ефективності обох методів на історичних даних може надати цінну інформацію для визначення того, який підхід є більш придатним для конкретного завдання прогнозування.

Методи прогнозування: Експоненціальне згладжування проти ковзної середньої

Коли справа доходить до прогнозування майбутніх тенденцій і закономірностей, компанії та приватні особи можуть використовувати різні методи на вибір. Двома популярними методами прогнозування часових рядів є експоненціальне згладжування та ковзаюче середнє.

**Експоненціальне згладжування - це метод, який присвоює минулим спостереженням експоненціально зменшувану вагу, а останнім спостереженням - більшу вагу. Цей метод особливо корисний, коли потрібно приділити більше уваги останнім даним, оскільки він забезпечує швидку реакцію на зміни в базових даних. Експоненціальне згладжування ефективне в ситуаціях, коли необхідно спрогнозувати короткострокові тенденції або коли дані піддаються випадковим коливанням.

Ковзне середнє - простіший метод прогнозування, який обчислює середнє значення фіксованої кількості минулих спостережень для прогнозування майбутніх значень. Цей метод зазвичай використовується, коли потрібно згладити коливання і виявити основні тенденції в даних. Ковзаюче середнє ефективне в ситуаціях, коли необхідно спрогнозувати довгострокові тенденції або коли дані піддаються сезонності чи циклічним коливанням.

Хоча і експоненціальне згладжування, і ковзне середнє мають свої переваги та недоліки, вибір методу прогнозування залежить від конкретних потреб і характеристик даних, що аналізуються.

**Перевага експоненціального згладжування полягає в тому, що воно може швидко адаптуватися до змін у вихідних даних, що робить його придатним для короткострокового прогнозування. Воно також є відносно простим у застосуванні та інтерпретації, оскільки вимагає вказівки лише кількох параметрів. Однак експоненціальне згладжування може не працювати належним чином у ситуаціях, коли дані містять багато шуму або коли відбуваються різкі зміни в базових моделях.

Ковзне середнє забезпечує більш стабільний прогноз, згладжуючи коливання в даних. Це особливо корисно, коли необхідно визначити довгострокові тенденції або коли дані мають сезонний або циклічний характер. Ковзаюче середнє відносно просте в застосуванні і не вимагає складних розрахунків. Однак воно може не так швидко реагувати на останні зміни в даних порівняно з експоненціальним згладжуванням.

Отже, як експоненціальне згладжування, так і ковзне середнє є ефективними методами прогнозування, але їхня придатність залежить від конкретних характеристик даних, що аналізуються. Компанії та приватні особи повинні ретельно проаналізувати характер своїх даних і бажаний горизонт прогнозування, перш ніж вибрати найбільш підходящий метод для своїх потреб.

Порівняння точності та прогностичної сили

Порівнюючи експоненціальне згладжування та ковзне середнє як методи прогнозування, важливо враховувати їхню точність та прогностичну силу. Точність означає, наскільки близькими є прогнозовані значення до фактичних, тоді як прогностична сила - це здатність методу передбачати майбутні тенденції.

Експоненціальне згладжування враховує як нещодавні спостереження, так і минулі прогнози, присвоюючи кожному з них різну вагу. Цей метод оновлює прогноз, коли з’являються нові дані, що робить його більш гнучким та адаптивним. На відміну від нього, ковзне середнє враховує фіксовану кількість минулих спостережень і не оновлює прогноз по мірі надходження нових даних.

Перевага експоненціального згладжування полягає в його здатності вловлювати і реагувати на раптові зміни або зсуви в даних. Оскільки воно надає більшої ваги останнім спостереженням, воно може швидко адаптуватися до таких змін і надавати точні прогнози. З іншого боку, ковзаюче середнє може відставати від змін у даних через свою залежність від минулих спостережень і нездатність реагувати на нову інформацію.

Однак прогностична здатність експоненціального згладжування може бути скомпрометована, коли дані демонструють високий рівень волатильності або випадковості. У таких випадках метод може надавати занадто велику вагу нещодавнім викидам, що призводить до менш точних прогнозів. Ковзаюче середнє, зосереджене на згладжуванні коливань за допомогою фіксованої кількості спостережень, може забезпечити більш стабільні та надійні прогнози в таких ситуаціях.

Зрештою, вибір між експоненціальним згладжуванням і ковзним середнім як методами прогнозування залежить від конкретних характеристик даних і основних тенденцій. Експоненціальне згладжування може бути більш придатним для даних з раптовими зсувами або змінами, оскільки воно може швидко адаптуватися і надавати точні прогнози в таких сценаріях. З іншого боку, ковзаюче середнє може краще підходити для даних з високою волатильністю або випадковістю, забезпечуючи стабільні та надійні прогнози.

ПОШИРЕНІ ЗАПИТАННЯ:

Що таке експоненціальне згладжування?

Експоненціальне згладжування - це метод прогнозування часових рядів, який надає більшої ваги останнім точкам даних і забезпечує більш плавне представлення даних у порівнянні з ковзним середнім. Це популярна техніка для короткострокового прогнозування.

Чим ковзаюче середнє відрізняється від експоненціального згладжування?

Ковзне середнє - це метод прогнозування часових рядів, який обчислює середнє значення певної кількості минулих точок даних. Він розглядає всі точки даних однаково, надаючи їм однакову вагу. На відміну від нього, експоненціальне згладжування надає більшу вагу останнім даним, що робить його більш чутливим до змін у даних і забезпечує більш точний прогноз для короткострокових прогнозів.

Який метод прогнозування є більш ефективним для короткострокових прогнозів?

Експоненціальне згладжування зазвичай вважається більш ефективним для короткострокових прогнозів, оскільки воно надає більшої ваги останнім точкам даних. Це робить його більш чутливим до будь-яких різких змін або тенденцій в даних, що призводить до більш точного прогнозу на найближче майбутнє.

Чи є переваги використання ковзного середнього над експоненціальним згладжуванням?

Хоча експоненціальне згладжування часто вважається більш ефективним для короткострокових прогнозів, ковзаюче середнє також має свої переваги. Ковзне середнє забезпечує більш плавне представлення даних, що може бути корисним для виявлення довгострокових тенденцій та усунення будь-яких короткострокових коливань або шуму в даних.

Чи існує конкретний сценарій, в якому один метод є більш ефективним, ніж інший?

Так, існують певні сценарії, коли один метод може бути ефективнішим за інший. Якщо дані містять багато шуму або випадкових коливань, ковзаюче середнє може бути більш доречним, оскільки воно може згладити ці коливання і забезпечити більш чіткий тренд. З іншого боку, якщо в даних є нещодавні зміни або тенденції, які потрібно точно зафіксувати, експоненціальне згладжування є кращим вибором.

Що таке експоненціальне згладжування?

Експоненціальне згладжування - це метод прогнозування часових рядів, який присвоює минулим спостереженням експоненціально зменшувану вагу. Він використовується для прогнозування майбутніх значень на основі середньозваженого значення минулих спостережень, причому більш пізні спостереження отримують більшу вагу.

Розуміння опціонів “колл” та “пут” на фондовому ринку Опціони “колл” і “пут” на фондовому ринку - це фінансові інструменти, які дозволяють інвесторам …