Розуміння обмеження на максимальну кількість заохочувальних опціонів

Скільки заохочувальних опціонів ви можете мати? Заохочувальні опціони на акції (ISO) - це популярна форма компенсації працівникам, яка надає їм …

Прочитати статтю

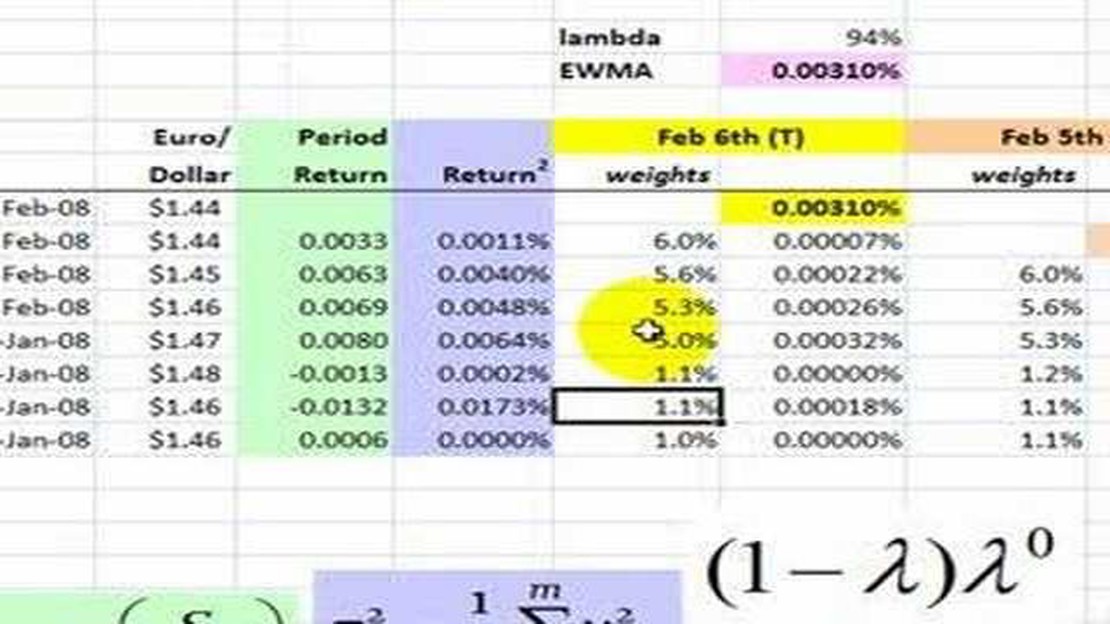

У сфері статистики та фінансів експоненціально зважене ковзне середнє (EWMA) є популярним методом, який використовується для аналізу даних часових рядів. Це розрахунок, який надає більшої ваги останнім точкам даних, поступово зменшуючи вагу старих точок даних. Це робить його особливо корисним для прогнозування та аналізу трендів.

EWMA часто використовується для згладжування зашумлених або нестабільних даних, допомагаючи виявити основні закономірності та тенденції. Він широко використовується на фінансових ринках для аналізу цін на акції, а також в інших сферах, таких як прогнозування погоди та контроль якості.

Для розрахунку EWMA вам знадобиться наступна інформація: дані часового ряду, який ви хочете проаналізувати, коефіцієнт згладжування (часто позначається як α) і початкове значення (часто позначається як S0). Коефіцієнт згладжування визначає вагу, що надається кожній точці даних, причому вищі значення надають більшої ваги останнім даним.

Формула для розрахунку EWMA виглядає наступним чином: EWMAt = α * Yt + (1-α) * EWMAt-1, де EWMAt - експоненціально зважене ковзне середнє в момент часу t, Yt - точка даних в момент часу t, а EWMAt-1 - експоненціально зважене ковзне середнє в момент часу t-1. Початкове значення EWMAt-1 зазвичай встановлюється для першої точки даних у серії.

Щоб обчислити EWMA, виконайте наступні кроки:

Майте на увазі, що вибір коефіцієнта згладжування впливає на чутливість EWMA до змін у даних. Вищі значення α надають більшої ваги останнім даним, роблячи EWMA більш чутливим до змін. І навпаки, нижчі значення α надаватимуть більшої ваги старішим даним, роблячи EWMA менш чутливим до змін.

Дотримуючись цих кроків, ви зможете ефективно розраховувати і використовувати експоненціально зважену ковзаючу середню для аналізу даних часових рядів і виявлення значущих тенденцій. Ця техніка може бути особливо корисною для фінансових аналітиків, економістів і дослідників, які працюють з даними, що залежать від часу.

Експоненціально зважене ковзне середнє (EWMA) - це статистичний розрахунок, який призначає експоненціально зменшувану вагу старим точкам даних у часовому ряді. Він зазвичай використовується для згладжування зашумлених або нестабільних даних, а також для виявлення тенденцій і закономірностей у часі.

Під час розрахунку EWMA кожна точка даних множиться на вагу, яка виводиться з коефіцієнта згладжування. Коефіцієнт згладжування визначає швидкість, з якою ваги зменшуються в міру того, як точки даних стають старішими. Чим більший коефіцієнт згладжування, тим швидше зменшуються ваги, і чим новіші точки даних мають більший вплив на розрахунок. І навпаки, менший коефіцієнт згладжування призводить до повільнішого зменшення ваг, надаючи більшої ваги старим точкам даних.

EWMA особливо корисний у фінансовому аналізі та прогнозуванні, де він використовується для розрахунку ковзних середніх цін на акції, прибутковості або інших фінансових показників. Він також може бути застосований до інших типів даних часових рядів, таких як дані про продажі, показники температури або відвідуваність веб-сайтів.

Однією з ключових переваг EWMA є його здатність адаптуватися до мінливих тенденцій і сезонності даних. Присвоюючи більшу вагу останнім точкам даних, розрахунок враховує останні зміни в даних, що дозволяє проводити більш точний аналіз тенденцій і прогнозування.

Читайте також: Причини заморожування коштів на Форекс та шляхи вирішення проблеми

Формула EWMA може бути виражена наступним чином:

EMAt = (1 - α) * EMAt-1 + α * xt

Де:

Використовуючи цю формулу, розрахунок EWMA поєднує попереднє значення ковзної середньої з поточною точкою даних відповідно до їхньої ваги, визначеної коефіцієнтом згладжування. Результатом є згладжений часовий ряд, який відображає загальну тенденцію даних, зменшуючи вплив шуму або викидів.

Читайте також: Регулювання торгівлі на ринку Форекс у Південній Африці: Дізнайтеся, хто контролює галузь

Щоб розрахувати експоненціально зважене ковзне середнє (EWMA), спочатку потрібно визначити константу згладжування. Константа згладжування, що позначається символом α, контролює вагу, яка надається кожному спостереженню при обчисленні.

Константа згладжування - це значення від 0 до 1, і вона визначає швидкість, з якою старіші спостереження знецінюються по відношенню до новіших спостережень. Чим менше значення константи згладжування, тим більшу вагу мають старіші спостереження, а чим більше значення, тим більшу вагу мають новіші спостереження.

Для обчислення константи згладжування можна використати наступну формулу:

α = 2 / (N + 1).

Де N - це кількість періодів, які ви хочете включити в розрахунок EWMA. Як правило, N обирається на основі даних та бажаного рівня реагування. Менше значення N робить EWMA більш чутливим до останніх спостережень, тоді як більше значення робить його менш чутливим.

Визначивши константу згладжування, ви можете перейти до наступного кроку розрахунку EWMA.

Експоненціально зважене ковзне середнє (EWMA) - це тип ковзного середнього, який надає більшої ваги останнім точкам даних, що робить його більш чутливим до змін в основному тренді. Вона широко використовується у фінансах, економіці та статистиці.

EWMA розраховується шляхом множення кожної точки даних на ваговий коефіцієнт та їх підсумовування. Ваговий коефіцієнт зазвичай визначається за допомогою коефіцієнта розпаду, який визначає, яка вага надається останнім точкам даних порівняно зі старими.

EWMA використовується у фінансовому аналізі, оскільки він забезпечує кращий спосіб відстежити основну тенденцію даних часового ряду, особливо коли дані нестабільні або піддаються раптовим змінам. Він допомагає згладити шум і зосередитися на загальному напрямку даних.

Не існує універсальної відповіді на питання, як знайти оптимальний коефіцієнт спаду для EWMA. Це залежить від конкретного застосування та бажаної реакції на зміни в даних. Загалом, вищий коефіцієнт розпаду надасть більшої ваги останнім точкам даних, тоді як нижчий коефіцієнт розпаду надасть більшої ваги старим точкам даних. Для знаходження оптимального коефіцієнта розпаду часто потрібні експерименти та аналіз даних.

Скільки заохочувальних опціонів ви можете мати? Заохочувальні опціони на акції (ISO) - це популярна форма компенсації працівникам, яка надає їм …

Прочитати статтю

Стратегія EURUSD: Основні поради та методи Ви зацікавлені в торгівлі валютною парою EURUSD? Якщо так, то дуже важливо мати надійну стратегію, щоб …

Прочитати статтю

Ліміт відкритого інтересу в НЦП: роз’яснення Відкритий інтерес (ОІ) - це ключовий показник, який використовується на Національній фондовій біржі (НФБ) …

Прочитати статтю

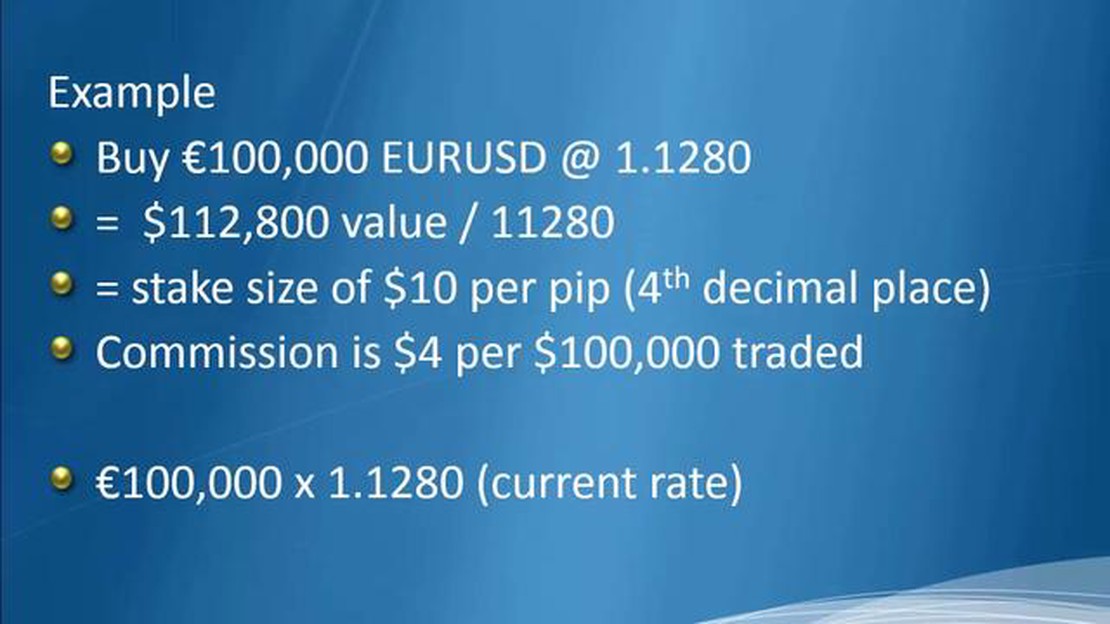

Що таке комісія на Форекс: Що потрібно знати **Торгівля на ринку Форекс - це популярна і потенційно прибуткова інвестиційна можливість для приватних …

Прочитати статтю

Що таке обсяг в опціонному ланцюжку НФБ? Коли мова йде про торгівлю опціонами на Національній фондовій біржі (НФБ), розуміння обсягу має вирішальне …

Прочитати статтю

Що таке драконівський сленг? Останніми роками термін “Драко” набуває все більшої популярності серед молодого покоління, особливо в інтернет-спільнотах …

Прочитати статтю