Як вибрати найкращий технічний аналіз для професійної торгівлі

Кращий технічний аналіз для торгівлі Коли справа доходить до торгівлі на фінансових ринках, наявність надійної стратегії технічного аналізу має …

Прочитати статтю

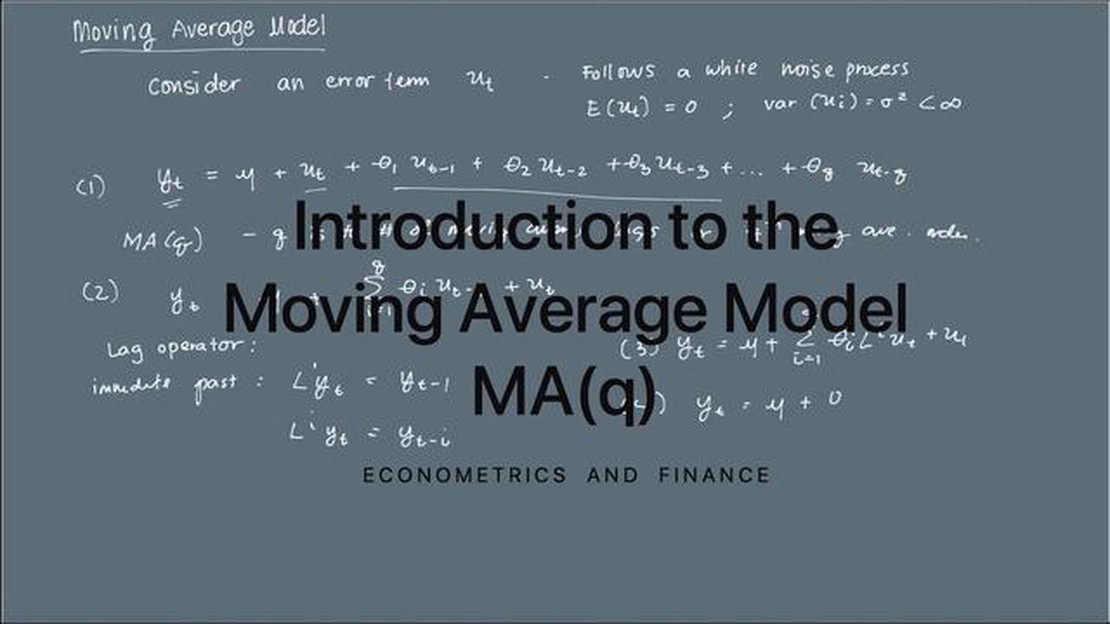

Модель ковзного середнього (MA) є загальновживаним статистичним інструментом для аналізу даних часових рядів. Це популярний вибір в економетриці, фінансах та інших галузях, де часовий аспект даних відіграє вирішальну роль. Модель MA обчислює значення змінної на основі середнього значення минулих значень та похибки. Розуміння параметрів моделі MA є важливим для точної інтерпретації та аналізу даних.

Існує два основних параметри в моделі MA: порядок моделі, що позначається як q, та коефіцієнти або ваги моделі. Порядок моделі визначає кількість минулих спостережень, які використовуються для розрахунку поточного значення. Наприклад, модель MA(1) використовує лише одне минуле спостереження, а модель MA(2) - два.

Коефіцієнти або ваги моделі MA вказують на важливість або внесок кожного минулого спостереження в розрахунок поточного значення. Ці ваги присвоюються членам похибки, пов’язаним з минулими спостереженнями. Ваги можуть бути додатними або від’ємними, вказуючи на напрямок і величину впливу кожного минулого спостереження на поточне значення. Сума ваг часто обмежується, щоб забезпечити стаціонарність моделі та її хорошу поведінку.

Аналіз параметрів моделі ОМ має вирішальне значення для вибору, оцінки та інтерпретації моделі. Порядок моделі повинен бути ретельно підібраний на основі характеристик даних та мети аналізу. Коефіцієнти моделі можуть дати уявлення про закономірності та динаміку, присутні в даних часового ряду. Розуміння цих параметрів дозволяє здійснювати точне прогнозування, перевіряти гіпотези та приймати рішення на основі моделі МА.

Отже, параметри моделі ковзного середнього, включаючи порядок моделі та коефіцієнти або ваги, є важливими компонентами для аналізу даних часових рядів. Ці параметри визначають кількість використаних минулих спостережень і вплив кожного спостереження на поточне значення. Правильне розуміння та інтерпретація цих параметрів є життєво важливими для точного аналізу та прогнозування поведінки базових даних.

Модель ковзного середнього (MA) - це загальновживаний метод аналізу часових рядів, який допомагає виявляти і прогнозувати закономірності або тенденції в даних. Важливо розуміти різні параметри, які визначають модель ковзного середнього, щоб ефективно її використовувати.

Двома основними параметрами моделі MA є порядок моделі (q) та коефіцієнти. Порядок моделі вказує на те, скільки лагових членів похибки включено в розрахунки. Наприклад, модель MA(1) використовує один лаговий член помилки, тоді як модель MA(2) використовує два лагові члени помилки. Порядок моделі може варіюватися від 0 до нескінченності.

Коефіцієнти представляють ваги, присвоєні лаговим членам помилки. Ці коефіцієнти оцінюються за допомогою різних методів, таких як оцінка максимальної правдоподібності або метод моментів. Коефіцієнти визначають внесок кожного лагового члена похибки в поточне значення залежної змінної.

Читайте також: Відкрийте для себе різні галузі, які отримують вигоду від використання KWD

Окрім порядку та коефіцієнтів, при роботі з моделями MA також важливо враховувати стаціонарність даних часового ряду. Стаціонарність є ключовим припущенням для того, щоб модель MA була дійсною. Якщо дані є нестаціонарними, вони можуть потребувати трансформації або диференціювання для досягнення стаціонарності перед застосуванням моделі MA.

Розуміння та вибір відповідних значень параметрів моделі MA має вирішальне значення для точного аналізу та прогнозування даних часових рядів. Правильне розуміння параметрів моделі дозволяє краще інтерпретувати результати і робити більш надійні прогнози.

Моделі ковзного середнього є широко використовуваним статистичним інструментом для аналізу даних часових рядів. Вони особливо корисні для розуміння компонентів тренду і сезонності часового ряду, а також для виявлення будь-яких викидів або нерівномірностей.

Параметри моделі ковзного середнього, які часто позначають як MA(q), вказують на кількість лагів або часових періодів, які включені в модель. Ці параметри відіграють вирішальну роль у визначенні точності та ефективності моделі.

Перший параметр, q, представляє кількість лагових членів помилки, які використовуються в моделі. Цей параметр визначає порядок або складність моделі ковзного середнього. Вище значення q вказує на більш складну модель, яка враховує більшу кількість минулих помилок. Важливо вибрати відповідне значення q, виходячи з характеристик даних часового ряду.

Іншим параметром, який часто розглядається, є постійний член у моделі ковзного середнього. Цей член позначається як μ і являє собою середнє або середнє значення часового ряду. Включення постійного члена в модель може допомогти врахувати будь-яку загальну тенденцію або зміну рівня в даних. Однак не завжди необхідно включати постійний член, оскільки це залежить від конкретних характеристик часового ряду.

Досліджуючи параметри моделей ковзного середнього, важливо враховувати поняття стаціонарності. Часовий ряд вважається стаціонарним, якщо його статистичні властивості, такі як середнє та дисперсія, не змінюються з часом. Для того, щоб ефективно застосовувати модель ковзного середнього, часовий ряд повинен бути стаціонарним. Якщо часовий ряд є нестаціонарним, для досягнення стаціонарності можна застосувати деякі методи попередньої обробки, наприклад, диференціювання.

Вибір відповідних параметрів для моделі ковзного середнього вимагає ретельного аналізу та врахування характеристик даних часового ряду. Важливо досягти балансу між складністю та точністю моделі, оскільки надто складна модель може призвести до надмірного припасування та поганої роботи на нових даних. Крім того, параметри моделі ковзного середнього можуть потребувати коригування або оновлення з часом, коли з’являються нові дані.

Читайте також: Торгівля опціонами в Новій Зеландії: Все, що вам потрібно знати

Модель ковзного середнього - це модель прогнозування часових рядів, яка використовує минулі спостереження для прогнозування майбутніх значень. Вона обчислює середнє значення певної кількості минулих спостережень і використовує це середнє значення як прогнозоване значення для наступного періоду часу.

Модель ковзного середнього працює, беручи середнє значення з певної кількості минулих спостережень для прогнозування майбутніх значень. Кількість минулих спостережень, які включаються в середнє значення, визначається “порядком” моделі ковзного середнього.

Параметри моделі ковзного середнього включають в себе порядок моделі (кількість минулих спостережень для включення в середнє), коефіцієнти минулих спостережень в середньому і член помилки.

Порядок моделі ковзного середнього визначається шляхом оцінки графіка автокореляційної функції (АКФ) даних часового ряду. Графік АКФ показує кореляцію між кожним спостереженням та його запізнілими значеннями. Порядок моделі визначається кількістю значущих лагів на графіку АКФ.

Деякі обмеження моделі ковзного середнього включають припущення про постійну дисперсію даних часового ряду, нездатність врахувати довгострокові тенденції або сезонність, а також нездатність включити екзогенні змінні. Вона також чутлива до викидів і може давати неточні прогнози, якщо базові дані не відповідають припущенням моделі.

Модель ковзного середнього (MA) - це модель часового ряду, яка використовується для пояснення і прогнозування майбутніх значень на основі минулих спостережень. Це широко використовувана модель в статистиці та економетриці.

Кращий технічний аналіз для торгівлі Коли справа доходить до торгівлі на фінансових ринках, наявність надійної стратегії технічного аналізу має …

Прочитати статтю

Який відсоток успішності стискання Боллінджера? Стискання Боллінджера - це популярний технічний індикатор, який використовується на фінансових ринках …

Прочитати статтю

Розуміння оподаткування ETF: Вичерпний посібник Біржові фонди (ETF) стають дедалі популярнішими інвестиційними інструментами в останні роки, …

Прочитати статтю

Поточний курс валют: 1 долар за злотий Якщо ви плануєте поїздку до Польщі або просто цікавитеся курсом обміну долара на злотий, ви потрапили в …

Прочитати статтю

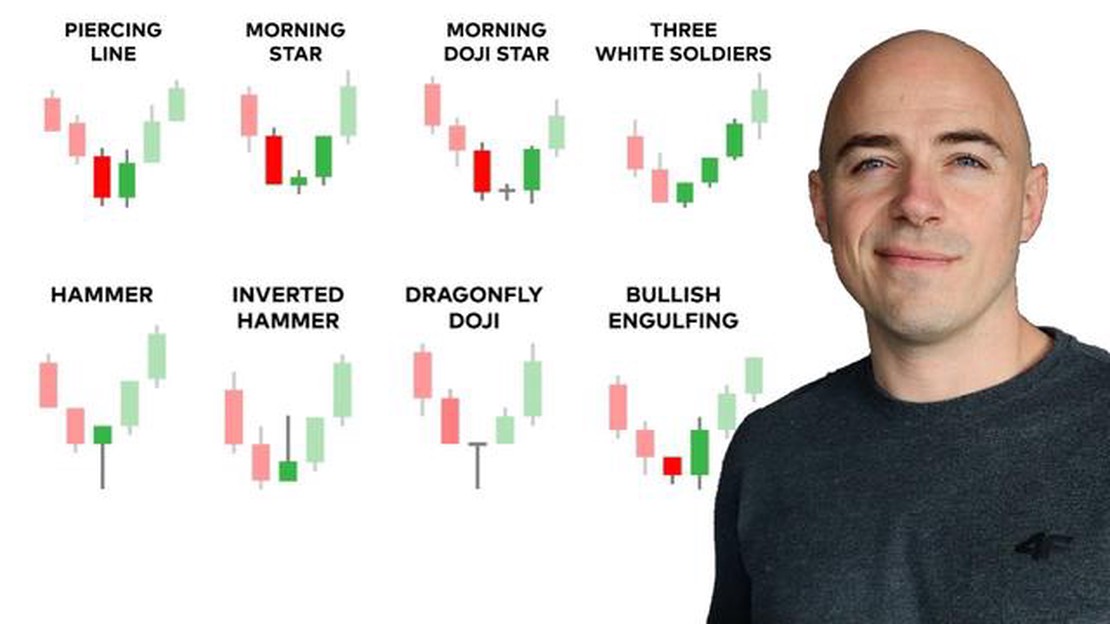

Як розпізнати бичачу свічку Свічкові моделі є потужним інструментом технічного аналізу, який допомагає трейдерам прогнозувати майбутній рух цін на …

Прочитати статтю

Розуміння постачальників ліквідності на Форекс Провайдери ліквідності на ринку Форекс відіграють життєво важливу роль на валютному ринку, впливаючи на …

Прочитати статтю