Чи можу я торгувати опціонами з моїм Roth IRA? Розуміння правил та можливостей

Торгівля опціонами за допомогою Roth IRA: що потрібно знати Багатьох інвесторів приваблюють Roth IRA через їхні податкові переваги та гнучкість. Ці …

Прочитати статтю

Оцінка вартості опціонів на акції є складним і важливим завданням для компаній, які пропонують їх своїм працівникам. Відповідно до Міжнародних стандартів фінансової звітності (МСФЗ) 2, компанії повинні точно розрахувати справедливу вартість опціонів на акції для цілей бухгалтерського обліку. Цей комплексний посібник містить покроковий огляд процесу оцінки, який допоможе компаніям зорієнтуватися в складнощах МСФЗ 2 та забезпечити відповідність вимогам фінансової звітності.

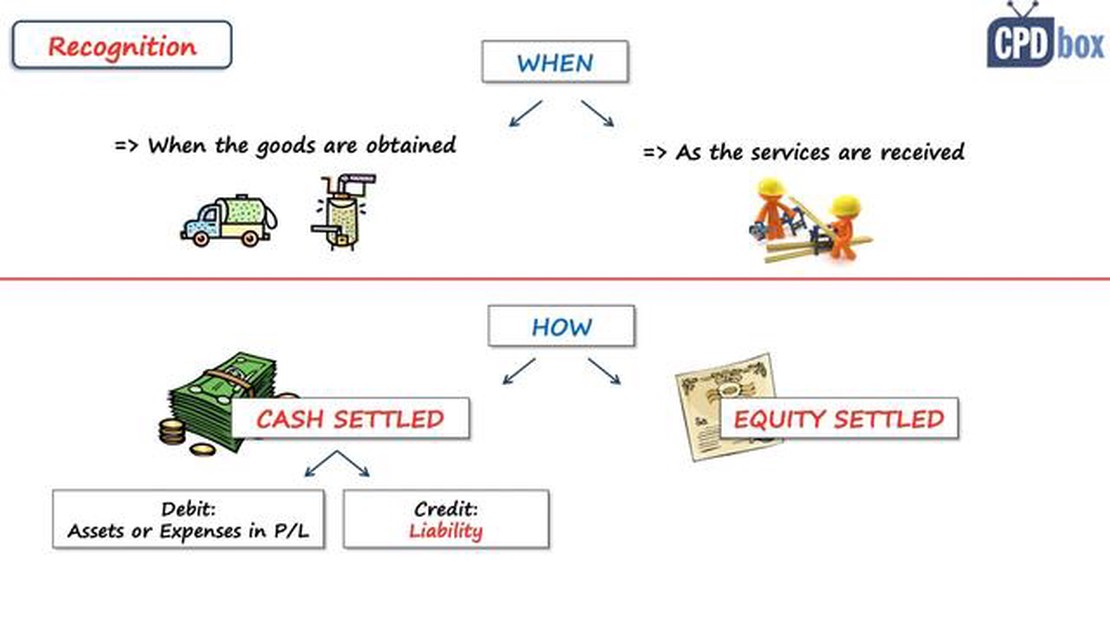

МСФЗ 2 вимагає від компаній визнавати витрати на опціони на акції у своїй фінансовій звітності. Справедлива вартість опціонів на акції повинна визначатися на дату надання та визнаватися як витрати протягом періоду набуття права. Окрім вичерпного пояснення процесу оцінки, цей посібник також розглядає різні фактори, які можуть вплинути на справедливу вартість опціонів на акції, такі як ціна виконання, очікувана волатильність та безризикова відсоткова ставка.

Крім того, цей посібник охоплює різні методи оцінки, які компанії можуть використовувати для визначення справедливої вартості своїх опціонів на акції, включаючи модель Блека-Шоулза, біноміальну модель та модель решітки. Кожен метод детально пояснюється з покроковими інструкціями та прикладами, що ілюструють відповідні розрахунки. У посібнику також обговорюються ключові припущення та вхідні дані, необхідні для кожного методу оцінки, а також те, як компанії можуть забезпечити точність і надійність своїх оцінок.

Оцінка опціонів на акції може бути непростим завданням, але завдяки настановам, наведеним у цьому вичерпному посібнику, компанії зможуть зорієнтуватися в складнощах МСФЗ 2 та забезпечити точну і відповідну вимогам фінансову звітність. Незалежно від того, чи є ви бухгалтером, аудитором або фінансовим фахівцем, цей посібник стане цінним ресурсом для розуміння та впровадження вимог МСФЗ 2 щодо оцінки.

МСФЗ 2 - це Міжнародний стандарт фінансової звітності, який стосується операцій з виплат на основі акцій. Він важливий, оскільки встановлює порядок обліку компенсаційних програм на основі акцій, таких як програми опціонів на акції, які зазвичай використовуються компаніями як спосіб стимулювання своїх працівників та узгодження їхніх інтересів з інтересами акціонерів компанії.

Згідно з МСФЗ 2, опціонні програми оцінюються за допомогою моделі ціноутворення опціонів, наприклад, моделі Блека-Шоулза-Мертона. Ця модель враховує різні фактори, такі як ціна виконання опціонів, очікуваний термін дії опціонів, волатильність ціни акцій компанії, безризикова процентна ставка та очікуваний дивідендний дохід. Отримана в результаті справедлива вартість опціонів потім визнається як витрати у фінансовій звітності компанії.

Оцінка планів опціонів на акції відповідно до МСФЗ 2 може бути складною через кілька факторів. По-перше, часто існує невизначеність щодо очікуваного терміну дії опціонів, оскільки працівники можуть реалізувати свої опціони раніше або пізніше, ніж очікувалося. По-друге, оцінка волатильності ціни акцій компанії може бути складною, особливо для компаній, що працюють у нестабільних галузях або мають обмежену кількість історичних даних. Нарешті, визначення відповідної безризикової процентної ставки та очікуваного дивідендного доходу може вимагати судження.

Оцінка планів опціонів на акції має значний вплив на фінансову звітність компанії. Справедлива вартість опціонів визнається як витрати у звіті про прибутки та збитки компанії, що зменшує її звітний прибуток. Крім того, справедлива вартість опціонів відображається як зобов’язання в балансі компанії, що може вплинути на її фінансовий стан та фінансові коефіцієнти. Тому ретельна і точна оцінка опціонних планів на акції є життєво важливою для прозорості та точності фінансової звітності компанії.

Хоча модель ціноутворення опціонів, така як модель Блека-Шоулза-Мертона, є найпоширенішим методом оцінки програм опціонів на акції згідно з МСФЗ 2, існують і альтернативні методи, які можуть бути використані. До них належать модель біноміальної решітки та імітаційне моделювання за методом Монте-Карло. Однак ці альтернативні методи можуть вимагати складнішого програмного забезпечення та вхідних даних, а також можуть бути більш трудомісткими у застосуванні. Тому компаніям слід ретельно проаналізувати найбільш прийнятний метод оцінки своїх опціонних планів на акції, беручи до уваги свої конкретні обставини та ресурси.

МСФЗ 2 - це міжнародний стандарт бухгалтерського обліку, який визначає порядок обліку операцій з виплат на основі акцій, включаючи програми опціонів на акції.

Торгівля опціонами за допомогою Roth IRA: що потрібно знати Багатьох інвесторів приваблюють Roth IRA через їхні податкові переваги та гнучкість. Ці …

Прочитати статтю

У чому різниця між акціями та опціонами? Коли справа доходить до інвестування на фондовому ринку, інвесторам доступні різні варіанти. Два …

Прочитати статтю

Приклад 50% маржі Маржа - це фінансовий термін, який означає різницю між ціною продажу продукту та його собівартістю. Це важливий показник для …

Прочитати статтю

Що означає W1 в торгівлі? Коли мова йде про торгівлю на фінансових ринках, існує безліч індикаторів та інструментів, які трейдери використовують для …

Прочитати статтю

Найкращі точні індикатори для скальпінгу на Форекс Скальпінг на Форекс - це популярна торгова стратегія, яка передбачає укладання швидких угод для …

Прочитати статтю

Які найкращі безкоштовні ресурси для вивчення опціонної торгівлі? Ви зацікавлені у вивченні торгівлі опціонами, але не знаєте, з чого почати? Не …

Прочитати статтю