Плюси та мінуси фондових опціонів: Розуміння переваг та ризиків

Переваги та недоліки фондових опціонів Опціони на акції - це популярна форма компенсації працівникам, яка дає можливість придбати акції компанії за …

Прочитати статтю

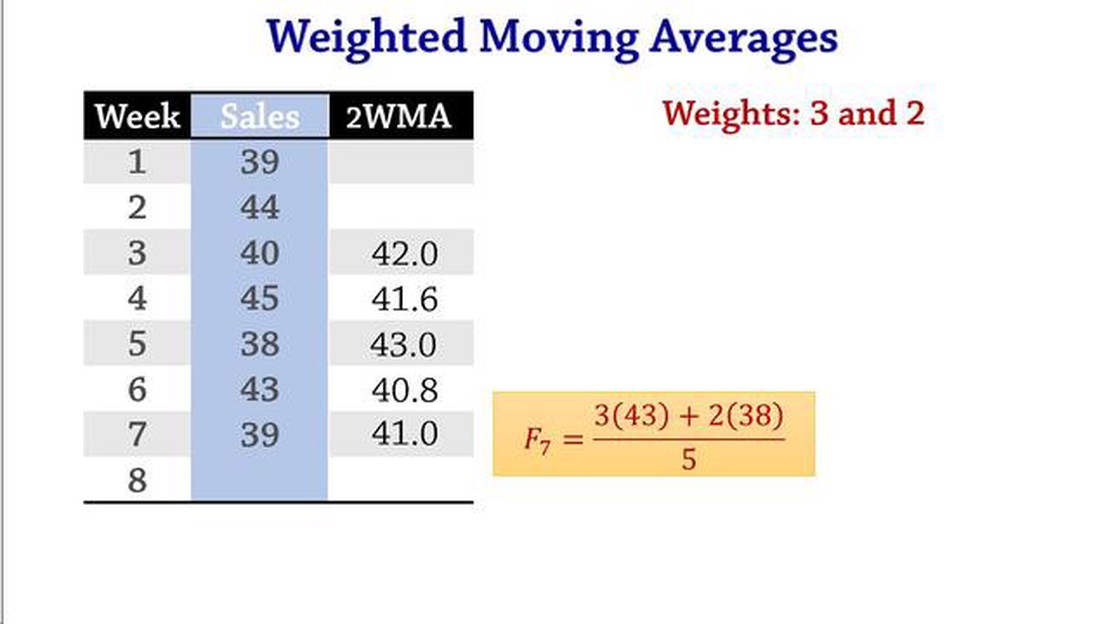

Зважена ковзаюча середня (ЗКС) - це популярний метод, який використовується в прогнозуванні для передбачення майбутніх значень на основі середньозважених значень минулих спостережень. Хоча WMA має ряд переваг, таких як здатність враховувати тенденції та варіації в даних, він також має деякі суттєві недоліки, які необхідно ретельно розглянути.

Одним з основних недоліків використання WMA для прогнозування є його чутливість до викидів. Оскільки WMA надає більшої ваги останнім точкам даних, будь-які екстремальні значення можуть мати значний вплив на прогнозовані значення. Це означає, що якщо в даних є викиди, прогнозовані значення можуть неточно відображати основну закономірність, що призведе до оманливих результатів.

Іншим недоліком WMA є його нездатність обробляти нелінійні тренди. WMA припускає лінійний зв’язок між минулими спостереженнями і майбутніми значеннями, що не завжди може бути так у реальних сценаріях. Якщо дані слідують нелінійному тренду, наприклад, експоненціальному зростанню або спаду, WMA може бути не в змозі відобразити справжню картину, що призведе до неточних прогнозів.

Крім того, WMA вимагає вибору відповідних ваг для кожного спостереження. Це може бути суб’єктивним процесом, оскільки не існує фіксованого правила присвоєння ваг. Вибір ваг може суттєво вплинути на прогнозовані значення, і якщо він не буде зроблений ретельно, то може призвести до упереджених або ненадійних прогнозів.

На закінчення, незважаючи на те, що прогнозування за допомогою зваженого ковзного середнього має свої переваги, важливо пам’ятати про його обмеження. Чутливість до викидів, нездатність обробляти нелінійні тренди та суб’єктивний вибір ваг є суттєвими недоліками, які можуть вплинути на точність прогнозів. Тому дуже важливо ретельно оцінювати придатність WMA для конкретного завдання прогнозування та розглядати альтернативні методи, якщо це необхідно.

1. Обмежена ефективність при прогнозуванні трендових даних: Прогнозування за допомогою зваженого ковзного середнього призначене для врахування короткострокових коливань даних і може бути непридатним для прогнозування даних, які демонструють довгострокові тенденції. Він менш ефективний для відображення довгострокових тенденцій і може призвести до неточних прогнозованих значень.

2. Чутливість до викидів: Прогнозування за допомогою зваженого ковзного середнього надає однакову важливість усім точкам даних протягом певного періоду часу. Це означає, що викидні значення можуть мати значний вплив на прогнозні значення, що призводить до потенційних неточностей. Викиди можуть спотворювати загальну тенденцію і давати помилкові прогнози.

3. Залежність від історичних даних: Прогнозування за допомогою зваженої ковзної середньої значною мірою спирається на історичні дані і припускає, що минулі тенденції збережуться і в майбутньому. Це припущення не завжди може бути вірним, особливо при наявності мінливих ринкових умов або інших зовнішніх факторів. Це може призвести до неточних прогнозів, коли моделі даних, що лежать в основі, суттєво змінюються.

Читайте також: Розрахунок хитрої ковзної середньої: Покрокове керівництво

4. Труднощі у виборі відповідних ваг: Прогнозування за допомогою зваженого ковзного середнього вимагає вибору відповідних ваг для кожної точки даних. Визначення оптимальних ваг може бути складним і суб’єктивним завданням. Вибір ваг може сильно вплинути на прогнозовані значення, а вибір неправильних ваг може призвести до неточних прогнозів.

5. Не підходить для волатильних або нестабільних даних: Прогнозування за допомогою зваженого ковзного середнього передбачає певний рівень стабільності та регулярності в структурі даних. Воно може не підходити для прогнозування дуже волатильних або нестабільних даних, які демонструють випадкові коливання. У таких випадках слід розглянути альтернативні методи прогнозування, які краще підходять для волатильних даних.

6. Неможливість врахувати сезонність: Прогнозування на основі зваженого ковзного середнього не враховує сезонність у даних у явному вигляді. Воно розглядає всі точки даних однаково і не враховує жодних повторюваних закономірностей або циклів. Це може призвести до неточних прогнозів для даних, які демонструють сезонні коливання.

7. Недостатня надійність: Прогнозування на основі зваженої ковзної середньої є відносно простим і зрозумілим методом, але він може бути недостатньо надійним для обробки складних або нелінійних моделей даних. Йому може бути важко охопити і точно спрогнозувати дані з нерегулярною або непередбачуваною структурою.

Хоча прогнозування за допомогою зваженого ковзного середнього (WMA) може бути корисним інструментом для прогнозування майбутніх значень, воно також пов’язане з певними проблемами. Ці проблеми повинні бути ретельно розглянуті і вирішені для забезпечення точних і надійних прогнозів. Деякі з основних проблем при застосуванні прогнозування за допомогою WMA включають в себе наступні:

| 1. вибір відповідних вагових коефіцієнтів: | Присвоєння правильних ваг кожній точці даних може бути суб’єктивним процесом. Визначення відповідних ваг вимагає знання предметної області та глибокого розуміння шаблонів даних. Неправильні ваги можуть призвести до неточних прогнозів і ненадійних результатів. | |

| 2. Обробка викидів: | Викиди можуть суттєво вплинути на точність прогнозу WMA. Ці екстремальні значення можуть спотворити середньозважене значення і призвести до помилкових прогнозів. Щоб мінімізувати їхній вплив на прогноз, слід впровадити надійні методи виявлення та обробки викидів. | |

| 3. | Вибір періоду: | Вибір відповідної тривалості прогнозного періоду має вирішальне значення для прогнозування WMA. Коротший період може не охоплювати довгострокові тенденції, тоді як довший період може не давати швидкої реакції на короткострокові коливання. Балансування компромісу між оперативністю та точністю вимагає ретельного розгляду. |

| 4. | Обчислювальна складність: | Впровадження прогнозування за допомогою WMA вимагає обчислювальних потужностей та ресурсів. Зі збільшенням кількості точок даних і складності вагових коефіцієнтів зростає і обчислювальна складність. Для обробки великих наборів даних і складних схем зважування слід використовувати ефективні алгоритми та обчислювальні системи. |

| 5. | Доступність даних: | Прогнозування WMA значною мірою спирається на історичні дані. У випадках, коли доступність або якість історичних даних обмежена, точність і надійність прогнозу може бути скомпрометована. Для забезпечення наявності точних і достатніх історичних даних слід застосовувати адекватні методи збору та попередньої обробки даних. |

Читайте також: Відкриваємо для себе власника ринку Форекс: Відкриваємо ключових гравців

Вирішення цих проблем і впровадження відповідних стратегій може підвищити ефективність прогнозування за допомогою зваженої ковзної середньої і поліпшити точність майбутніх прогнозів.

Прогнозування за допомогою зваженого ковзного середнього - це статистичний метод, який присвоює різну вагу різним періодам часового ряду. Він використовується для прогнозування майбутніх значень на основі минулих спостережень.

Прогнозування за допомогою зваженого ковзного середнього має кілька переваг. По-перше, воно враховує останні дані, що робить його більш чутливим до змін у даних. По-друге, воно може врахувати тенденції та сезонність краще, ніж інші методи прогнозування. І, нарешті, він простий у розумінні та застосуванні.

Незважаючи на свої переваги, прогнозування за допомогою зваженого ковзного середнього має деякі недоліки. Одним з недоліків є те, що він більш чутливий до викидів і коливань даних, що може призвести до менш точних прогнозів. Іншим недоліком є те, що він вимагає визначення відповідних ваг, що може бути суб’єктивним і займати багато часу. Крім того, він не дуже добре фіксує раптові зміни або різкі зсуви в даних.

Прогнозування за допомогою зваженого ковзного середнього можна використовувати для широкого спектру даних, включаючи фінансові дані, дані про продажі та дані про запаси. Однак він може не підходити для даних з високим ступенем волатильності або для даних, які демонструють нелінійні закономірності.

Так, існує кілька методів прогнозування, альтернативних зваженому ковзному середньому. Деякі популярні з них включають експоненціальне згладжування, авторегресійне інтегроване ковзне середнє (ARIMA) та алгоритми машинного навчання, такі як нейронні мережі та випадкові ліси. Ці методи мають свої переваги та недоліки і можуть бути більш придатними для певних типів даних або сценаріїв прогнозування.

Прогнозування за допомогою зваженого ковзного середнього - це статистичний метод, який використовується для прогнозування майбутніх значень на основі середньозваженого значення минулих значень. Він присвоює різну вагу різним періодам, надаючи більше значення останнім точкам даних.

Переваги та недоліки фондових опціонів Опціони на акції - це популярна форма компенсації працівникам, яка дає можливість придбати акції компанії за …

Прочитати статтю

О котрій годині форекс-сесія в США? Ринок іноземної валюти (форекс) відкритий 24 години на добу, п’ять днів на тиждень, а це означає, що трейдери …

Прочитати статтю

Ознаки надійного торгового майданчика Коли справа доходить до онлайн-торгівлі, одним з найважливіших факторів, які слід враховувати, є надійність …

Прочитати статтю

Розрахунок майбутньої вартості опціонів: Комплексний посібник Опціони - це популярний інвестиційний інструмент, який пропонує потенціал для отримання …

Прочитати статтю

Розуміння CPA в торгівлі: Ключові поняття та переваги Коли справа доходить до трейдингу, розуміння концепції Cost Per Acquisition (CPA) має вирішальне …

Прочитати статтю

Travelex vs Wise: Що краще? Коли справа доходить до переказу грошей за кордон або обміну валют, існує безліч варіантів на вибір. Дві популярні системи …

Прочитати статтю