Як аналізувати опціонні угоди: Покрокове керівництво

Аналіз торгівлі опціонами: Комплексний посібник Торгівля опціонами може бути високоприбутковою справою, але вона також може бути складною і …

Прочитати статтю

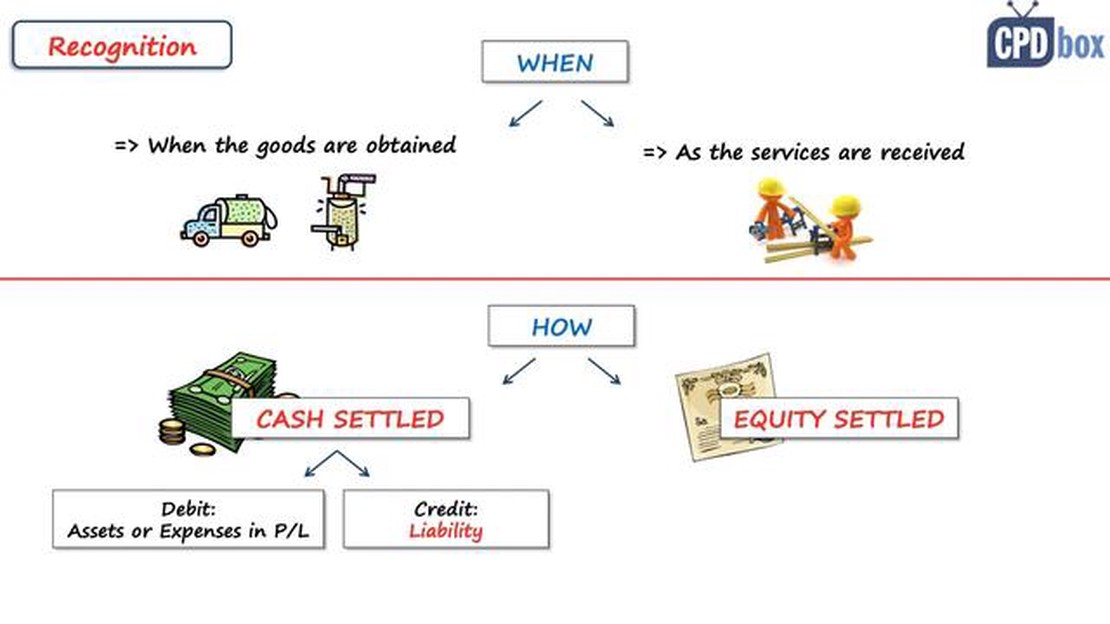

МСФЗ 2, що розшифровується як Міжнародний стандарт фінансової звітності 2, містить вказівки щодо обліку компенсації працівникам на основі акцій. Цей стандарт має на меті забезпечити прозорість і точність відображення у звітності вартості послуг працівників, отриманих в обмін на інструменти власного капіталу, такі як фондові опціони або акції.

Компенсація працівникам на основі акцій є поширеною практикою, яку компанії використовують для залучення та утримання талановитих працівників. Вона полягає у наданні працівникам інструментів власного капіталу як частини їхнього компенсаційного пакету. Ці інструменти капіталу можуть бути у формі опціонів на акції, акцій з обмеженим правом володіння або інших подібних інструментів.

Згідно з МСФЗ 2, компанії повинні визнавати справедливу вартість послуг працівників, отриманих в обмін на інструменти власного капіталу, як витрати у своїй фінансовій звітності. Ці витрати визнаються протягом періоду набуття права, тобто періоду, протягом якого працівники отримують право на надані їм інструменти власного капіталу.

Справедлива вартість наданих інструментів власного капіталу визначається на дату надання з урахуванням будь-яких умов або обмежень, пов’язаних з цими інструментами. Компанії повинні оцінювати справедливу вартість, використовуючи відповідні методи оцінки, такі як моделі ціноутворення опціонів.

Насамкінець, МСФЗ 2 містить важливі вказівки щодо того, як компанії повинні обліковувати компенсації працівникам, засновані на акціях. Дотримуючись цього стандарту, компанії можуть гарантувати, що їхня фінансова звітність точно відображає вартість послуг працівників, отриманих в обмін на інструменти власного капіталу. Це сприяє прозорості та допомагає інвесторам та іншим зацікавленим сторонам приймати обґрунтовані рішення.

МСФЗ (IFRS) 2 містить вказівки щодо обліку компенсаційних угод на основі акцій, за якими компанія отримує товари або послуги від своїх працівників або інших сторін як компенсацію за інструменти власного капіталу (в тому числі акції або опціони на акції). Стандарт має на меті забезпечити визнання компаніями вартості послуг працівників, отриманих в обмін на інструменти власного капіталу, та надання відповідної інформації про такі операції у фінансовій звітності.

Згідно з МСФЗ 2, справедлива вартість наданих інструментів власного капіталу визнається як витрати протягом періоду набуття права, тобто періоду, протягом якого працівник повинен надати послуги, щоб отримати право на інструменти власного капіталу. Витрати визнаються у звіті про прибутки та збитки та відносяться на власний капітал. Облік відрізняється залежно від того, чи класифікуються інструменти власного капіталу як такі, що розраховуються акціями, чи як такі, що розраховуються грошовими коштами.

Операції з виплат на основі акцій з розрахунками на основі акцій - це операції, за якими суб’єкт господарювання отримує товари або послуги як компенсацію за інструменти власного капіталу суб’єкта господарювання, при цьому суб’єкт господарювання не має вибору щодо способу розрахунків. Якщо розрахунки за такими операціями здійснюються інструментами власного капіталу, справедлива вартість отриманих товарів або послуг визнається як витрати протягом періоду набуття права на них.

Операції на основі акцій з розрахунками грошовими коштами - це операції, за якими суб’єкт господарювання отримує товари або послуги як компенсацію за інструменти власного капіталу суб’єкта господарювання, причому суб’єкт господарювання має право вибору методу розрахунків. У таких операціях справедлива вартість отриманих товарів або послуг визнається як зобов’язання. Зобов’язання переоцінюється на кожну звітну дату до моменту погашення, при цьому будь-які зміни справедливої вартості визнаються у звіті про прибутки та збитки.

МСФЗ 2 також вимагає детального розкриття інформації про операції з виплат на основі акцій, включаючи інформацію про оцінку справедливої вартості, умови угод та вплив на фінансову звітність.

Читайте також: Як вибрати найкращий індикатор Ренко: Вичерпний посібник

Надаючи рекомендації щодо компенсації працівникам на основі акцій, МСФЗ 2 сприяє прозорості та порівнянності фінансової звітності, допомагаючи користувачам фінансової звітності приймати обґрунтовані рішення про фінансові результати діяльності та фінансовий стан суб’єкта господарювання.

**МСФЗ (IFRS) 2 “Виплати працівникам на основі акцій” - це стандарт, виданий Радою з Міжнародних стандартів бухгалтерського обліку (РМСБО), який надає керівництво з обліку операцій з працівниками, що передбачають виплати, засновані на акціях.

Операції з виплат на основі акцій є поширеним методом, який компанії використовують для компенсації своїм працівникам. Це може включати надання працівникам опціонів на акції, акцій або інших інструментів власного капіталу як частини їхнього компенсаційного пакету. МСФЗ 2 має на меті забезпечити послідовний та прозорий підхід до обліку таких операцій.

Згідно з МСФЗ 2, компанії повинні визнавати справедливу вартість виплат на основі акцій як витрати у своїй фінансовій звітності. Справедлива вартість - це сума, на яку можна обміняти інструменти власного капіталу між обізнаними, зацікавленими та незалежними сторонами.

Читайте також: Розуміння важливості застереження у торгівлі на Форекс

Стандарт також вимагає, щоб компанії визнавали відповідне збільшення власного капіталу як окремий компонент власного капіталу. Це гарантує, що витрати будуть належним чином розподілені і не вплинуть на загальну прибутковість компанії.

МСФЗ 2 містить детальні вказівки щодо оцінки операцій з виплат на основі акцій, у тому числі щодо визначення справедливої вартості інструментів власного капіталу. Він також містить вказівки щодо обліку змін, анулювання та розрахунків за операціями з виплат на основі акцій.

Крім того, стандарт вимагає розкриття великої кількості інформації у фінансовій звітності для надання користувачам відповідної інформації про характер і обсяг операцій з виплат на основі акцій, а також про їхній вплив на фінансовий стан і результати діяльності компанії.

Таким чином, МСФЗ 2 надає компаніям чіткі рекомендації щодо того, як обліковувати операції з виплат працівникам на основі акцій. Вимагаючи визнання справедливої вартості цих операцій, стандарт спрямований на підвищення прозорості та порівнянності фінансової звітності.

МСФЗ 2 - це стандарт бухгалтерського обліку, який надає вказівки щодо обліку компенсацій на основі акцій, які компанії надають своїм працівникам. У ньому викладено вимоги до оцінки та визнання витрат на операції з виплат на основі акцій, а також вимоги до розкриття інформації про операції з виплат на основі акцій.

МСФЗ 2 охоплює широкий спектр компенсацій на основі акцій, включаючи виплати на основі акцій, розрахунки за якими здійснюються акціями, коли компанія надає своїм працівникам інструменти власного капіталу; виплати на основі акцій, розрахунки за якими здійснюються грошовими коштами, коли компанія надає своїм працівникам грошові кошти на основі ціни своїх інструментів власного капіталу; а також операції, за якими компанія отримує товари або послуги в якості компенсації за інструменти власного капіталу.

МСФЗ 2 вимагає від компаній оцінювати справедливу вартість інструментів власного капіталу, наданих працівникам, і визнавати її як витрати протягом періоду набуття права, тобто періоду, протягом якого працівники отримують право на ці інструменти. Витрати визнаються у звіті про прибутки та збитки, а відповідний власний капітал визнається у звіті про зміни у власному капіталі.

МСФЗ 2 вимагає від компаній оцінювати справедливу вартість зобов’язання, пов’язаного з виплатами на основі акцій з розрахунками грошовими коштами, та визнавати його як витрати протягом періоду набуття права. Зобов’язання переоцінюється на кожну звітну дату, а будь-які зміни справедливої вартості визнаються у звіті про прибутки та збитки. Відповідні зобов’язання та власний капітал визнаються у звіті про фінансовий стан та звіті про зміни у власному капіталі.

МСФЗ 2 вимагає від компаній розкривати інформацію про характер і обсяг угод про виплати на основі акцій, включаючи облікову політику щодо виплат на основі акцій, ключові припущення, використані при визначенні справедливої вартості інструментів власного капіталу, та суму витрат на компенсацію на основі акцій, визнану у фінансовій звітності. Компанії також зобов’язані розкривати інформацію про кількість інструментів власного капіталу, наданих протягом звітного періоду, та умови угод про виплати на основі акцій.

Аналіз торгівлі опціонами: Комплексний посібник Торгівля опціонами може бути високоприбутковою справою, але вона також може бути складною і …

Прочитати статтю

Як розрахувати середній курс валют за рік Розрахунок середнього обмінного курсу за рік є важливим завданням для багатьох компаній і приватних осіб, …

Прочитати статтю

Розуміння бичачих аспектів опціонної стратегії “залізного кондора Залізний кондор - це популярна стратегія торгівлі опціонами, яка використовується …

Прочитати статтю

Як позначається срібло в Tradingview? Якщо ви активний трейдер або інвестор, ви, ймовірно, стикалися з символом срібла під час використання …

Прочитати статтю

Що таке інвестиції MTN? Ви шукаєте безпечну та вигідну інвестиційну можливість? Зверніть увагу на MTN Investment. MTN є провідною телекомунікаційною …

Прочитати статтю

Розуміння SL в торгівлі на Форекс: Вичерпний посібник Стоп-лосс (SL) - це важлива концепція торгівлі на ринку Форекс, яку повинен розуміти кожен …

Прочитати статтю