Розуміння ОЕС у торгівлі: все, що вам потрібно знати

Розуміння ОЕС у торгівлі: пояснення Коли йдеться про міжнародну торгівлю, одним із ключових факторів, що визначає конкурентоспроможність країни, є її …

Прочитати статтю

Моделювання торгових стратегій є важливою частиною розробки та оцінки інвестиційних стратегій. Це дозволяє трейдерам тестувати свої стратегії в різних ринкових умовах, оцінювати їх ефективність і приймати обґрунтовані рішення. У цьому посібнику ми розглянемо різні методи моделювання, які можна використовувати для аналізу торгових стратегій.

Методи імітаційного моделювання дозволяють імітувати реальні торгові сценарії, використовуючи історичні ринкові дані. Імітуючи торгівлю на основі певних правил і параметрів, трейдери можуть отримати уявлення про те, як їхні стратегії працювали в минулому і як вони можуть працювати в майбутньому. Це дозволяє їм виявляти сильні і слабкі сторони, вносити корективи і вдосконалювати свої стратегії.

Одна з поширених технік моделювання відома як бек-тестування. Бек-тестування передбачає застосування торгової стратегії до історичних даних, щоб побачити, як би вона працювала протягом певного періоду часу. Цей метод дозволяє трейдерам оцінити прибутковість, ризик і послідовність своїх стратегій. Аналізуючи результати, трейдери можуть приймати обґрунтовані рішення щодо використання або модифікації своїх стратегій.

На додаток до бек-тестування, існує ще одна потужна техніка моделювання, відома як моделювання за методом Монте-Карло. Моделювання за методом Монте-Карло передбачає запуск декількох ітерацій торгової стратегії з використанням випадково згенерованих ринкових сценаріїв. Цей метод допомагає трейдерам оцінити надійність своїх стратегій, надаючи ряд можливих результатів. Аналізуючи розподіл результатів, трейдери можуть отримати уявлення про потенційні ризики та винагороди своїх стратегій.

“Моделювання торгових стратегій є важливим інструментом для трейдерів, які прагнуть підвищити ефективність своїх інвестицій. Використовуючи різні методи моделювання, трейдери можуть отримати цінну інформацію про сильні та слабкі сторони своїх стратегій і внести відповідні корективи”.

Таким чином, моделювання торгових стратегій є важливим кроком у розробці та оцінці інвестиційних стратегій. Використовуючи такі методи, як бек-тестування і моделювання методом Монте-Карло, трейдери можуть аналізувати ефективність і ризики своїх стратегій і приймати обґрунтовані рішення. За допомогою цього всеосяжного посібника трейдери можуть отримати більш глибоке розуміння методів моделювання та вдосконалити свої торгові стратегії для підвищення ефективності інвестицій.

Імітаційне моделювання - це потужний інструмент, який використовується в різних сферах для моделювання та аналізу реальних систем. Вони дозволяють імітувати складні процеси і розуміти поведінку цих систем за різних умов. У контексті торгових стратегій симуляції використовуються для тестування та оцінки ефективності стратегій на основі історичних даних.

По суті, симуляція - це представлення або імітація реальної системи. Воно передбачає створення моделі, яка фіксує поведінку системи, і запуск її за різними сценаріями для спостереження за результатами. Моделювання може бути детермінованим або стохастичним, де детерміноване моделювання слідує певному набору правил і має передбачувані результати, в той час як стохастичне моделювання включає випадковість і має імовірнісні результати.

У контексті торгових стратегій симуляції передбачають моделювання динаміки фінансових ринків і виконання угод на основі певних правил. Трейдери можуть тестувати свої стратегії на історичних даних, щоб побачити, як вони працювали в минулому. Це дозволяє їм оцінити прибутковість і ризик стратегії та прийняти обґрунтоване рішення щодо її використання в майбутньому.

Моделювання можна проводити за допомогою різних методів, включаючи моделювання за методом Монте-Карло, моделювання дискретних подій та моделювання на основі агентів. Моделювання за методом Монте-Карло передбачає випадкову вибірку вхідних даних з розподілів ймовірностей і обчислення результатів на основі цих вибірок. Моделювання дискретних подій зосереджується на моделюванні систем, які розвиваються в часі і включають дискретні події, такі як виконання угод. Агентні симуляції моделюють системи як сукупність автономних агентів, які взаємодіють один з одним і з навколишнім середовищем.

Симуляції є цінним інструментом для трейдерів, оскільки вони дозволяють їм тестувати і вдосконалювати свої стратегії, перш ніж ставити на кін реальні гроші. Моделюючи роботу стратегії на основі історичних даних, трейдери можуть отримати впевненість в її ефективності і зрозуміти її сильні і слабкі сторони. Моделювання також можна використовувати для оптимізації стратегій, досліджуючи різні налаштування параметрів і оцінюючи їх вплив на ефективність.

Таким чином, симуляції є фундаментальною технікою, яка використовується при розробці торгових стратегій. Вони дозволяють трейдерам моделювати і оцінювати ефективність стратегій, використовуючи історичні дані, надаючи уявлення про їх прибутковість і ризик. Розуміючи основи симуляцій і вивчаючи різні методи моделювання, трейдери можуть приймати більш обґрунтовані рішення і підвищити свої шанси на успіх на фінансових ринках.

Методи моделювання є важливим інструментом для тестування та оцінки торгових стратегій. Моделюючи угоди на основі історичних ринкових даних, трейдери можуть краще зрозуміти потенційні результати та ефективність своїх стратегій.

Читайте також: Секретна стратегія торгівлі на Форекс: Розкриваємо ключ до успіху

Існує кілька типів симуляцій, які зазвичай використовуються при розробці торгових стратегій:

Бек-тестування: Бек-тестування передбачає моделювання торгових стратегій з використанням історичних цінових даних для оцінки їх ефективності. Трейдери можуть проаналізувати минулі ринкові умови і оцінити, як би їхні стратегії працювали в тих сценаріях. Це дозволяє їм виявити сильні і слабкі сторони своїх стратегій і внести необхідні поліпшення.

Моделювання методом Монте-Карло: Моделювання методом Монте-Карло передбачає використання випадкових вибірок для моделювання потенційних результатів торгової стратегії. Запускаючи кілька симуляцій з різними вхідними даними, такими як ціни, обсяги і волатильність, трейдери можуть отримати розподіл потенційних результатів. Це допомагає їм зрозуміти діапазон можливих результатів і пов’язані з ними ризики.

Симуляція в реальному часі: Симуляція в реальному часі передбачає розгортання торгової стратегії в режимі реального часу, але без фактичного виконання угод. Це дозволяє трейдерам спостерігати за тим, як їхні стратегії працюють в поточних ринкових умовах, і при необхідності вносити корективи. Симуляція в реальному часі корисна для точного налаштування стратегій перед розгортанням їх з реальним капіталом.

Читайте також: BNP Paribas оштрафований SEC: Ось все, що вам потрібно знати

Перспективний аналіз: Перспективний аналіз передбачає періодичну переоцінку торгової стратегії в міру надходження нових ринкових даних. Трейдери поділяють історичні дані на сегменти і тестують стратегію на кожному сегменті в хронологічному порядку. Постійно коригуючи та оптимізуючи стратегію на основі останніх даних, трейдери можуть краще адаптуватися до мінливих ринкових умов.

Аналіз чутливості: Аналіз чутливості передбачає перевірку ефективності торгової стратегії при різних сценаріях або припущеннях. Трейдери змінюють вхідні дані, такі як ринкові умови, параметри або рівні ризику, щоб оцінити, як зміни впливають на ефективність і прибутковість стратегії. Аналіз чутливості допомагає трейдерам зрозуміти надійність і гнучкість своїх стратегій.

Форвардне тестування: Форвардне тестування передбачає розгортання торгової стратегії на реальному ринку з реальними угодами, але з обмеженим капіталом, що піддається ризику. Трейдери використовують невелику частину свого капіталу для перевірки ефективності стратегії в реальних ринкових умовах. Це дозволяє їм перевірити ефективність стратегії, перш ніж вкладати більш значний капітал.

Оптимізація: Оптимізація передбачає автоматичне налаштування параметрів торгової стратегії для максимізації її ефективності. Трейдери використовують алгоритми оптимізації для пошуку найкращої комбінації параметрів, яка приносить найбільший прибуток. Однак слід бути обережним, оскільки надмірна оптимізація може призвести до підганяння під криву і помилкових результатів.

Стрес-тестування: Стрес-тестування передбачає піддавання торгової стратегії екстремальним ринковим умовам, щоб оцінити її стійкість. Трейдери моделюють такі сценарії, як падіння ринку, висока волатильність або несподівані події, щоб оцінити, як стратегія працює в несприятливих умовах. Стрес-тестування допомагає трейдерам оцінити надійність своїх стратегій і виявити потенційні слабкі місця.

Використовуючи ці різні типи моделювання, трейдери можуть отримати цінну інформацію про ефективність і ризики, пов’язані з їхніми торговими стратегіями. Ці симуляції допомагають трейдерам приймати обґрунтовані рішення, адаптуватися до мінливих ринкових умов і, зрештою, підвищують їхні шанси на успіх у висококонкурентному світі торгівлі.

Метою симуляції торгових стратегій є тестування, оцінка та оптимізація різних торгових стратегій перед тим, як впроваджувати їх у реальну торгівлю.

Використання методів моделювання торгових стратегій дозволяє трейдерам аналізувати ефективність своїх стратегій, виявляти потенційні недоліки, тестувати різні параметри і вносити необхідні корективи, перш ніж ризикувати реальними грошима.

Деякі поширені методи моделювання, що використовуються для торгових стратегій, включають зворотне тестування, пряме тестування, моделювання за методом Монте-Карло та оптимізацію за методом “крокуючи вперед”.

Бектестінг передбачає тестування торгової стратегії з використанням історичних ринкових даних, щоб визначити, як вона працювала в минулому. Воно включає в себе застосування торгових правил до історичних даних і вимірювання показників ефективності.

Деякі обмеження моделювання торгових стратегій включають припущення, що минулі ринкові умови повторяться в майбутньому, неможливість точно врахувати прослизання і транзакційні витрати, а також відсутність емоційних факторів, які впливають на реальну торгівлю.

Розуміння ОЕС у торгівлі: пояснення Коли йдеться про міжнародну торгівлю, одним із ключових факторів, що визначає конкурентоспроможність країни, є її …

Прочитати статтю

Розуміння плати НАБ за відсутність сервісного скандалу Скандал щодо плати за ненадані послуги нещодавно потрапив у заголовки новин, викликавши …

Прочитати статтю

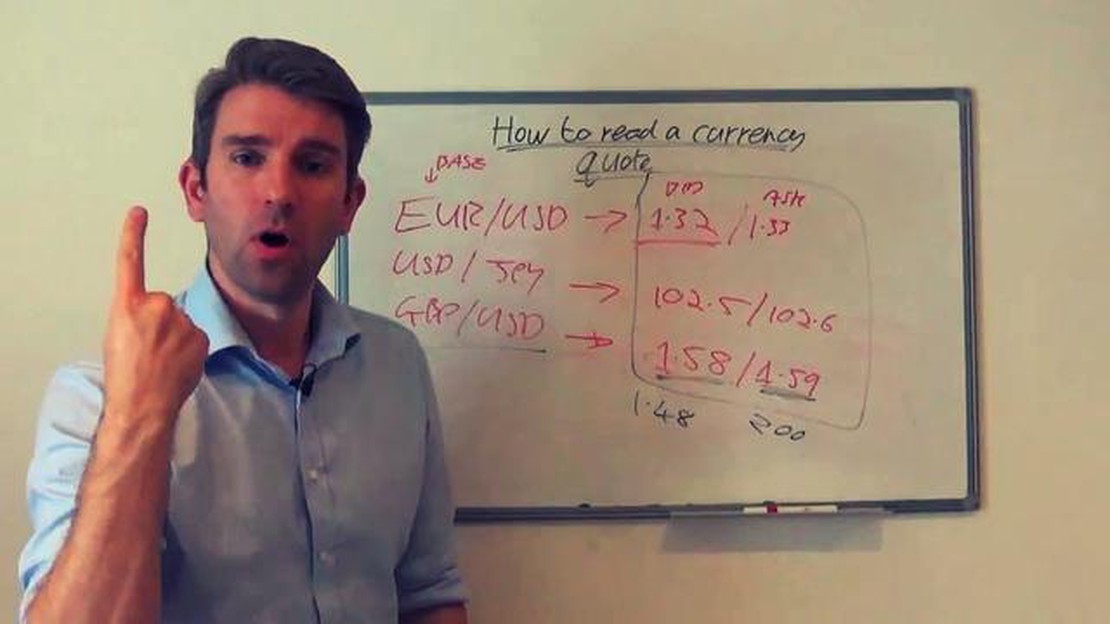

Розуміння форвардних валютних котирувань Валютні курси відіграють вирішальну роль у міжнародній торгівлі та фінансах. Вони визначають вартість однієї …

Прочитати статтю

Вступ до ІКМ в торгівлі У сучасній глобальній економіці управління міжнародними контрактами (ICM) відіграє ключову роль у сприянні торгівлі та …

Прочитати статтю

Як визначити, чи пропонує компанія опціони на акції Опціони на акції - популярна форма компенсації, яку багато компаній пропонують своїм працівникам. …

Прочитати статтю

Чим вигідніше торгувати - золотом чи сріблом? Золото і срібло здавна вважаються цінними товарами і надійним притулком для інвесторів. Обидва метали …

Прочитати статтю