Розуміння короткострокового приросту капіталу на акціях ESOP: Пояснення

Розуміння короткострокового приросту капіталу на акціях ESOP Плани володіння акціями для працівників (ESOP) надають чудову можливість працівникам …

Прочитати статтю

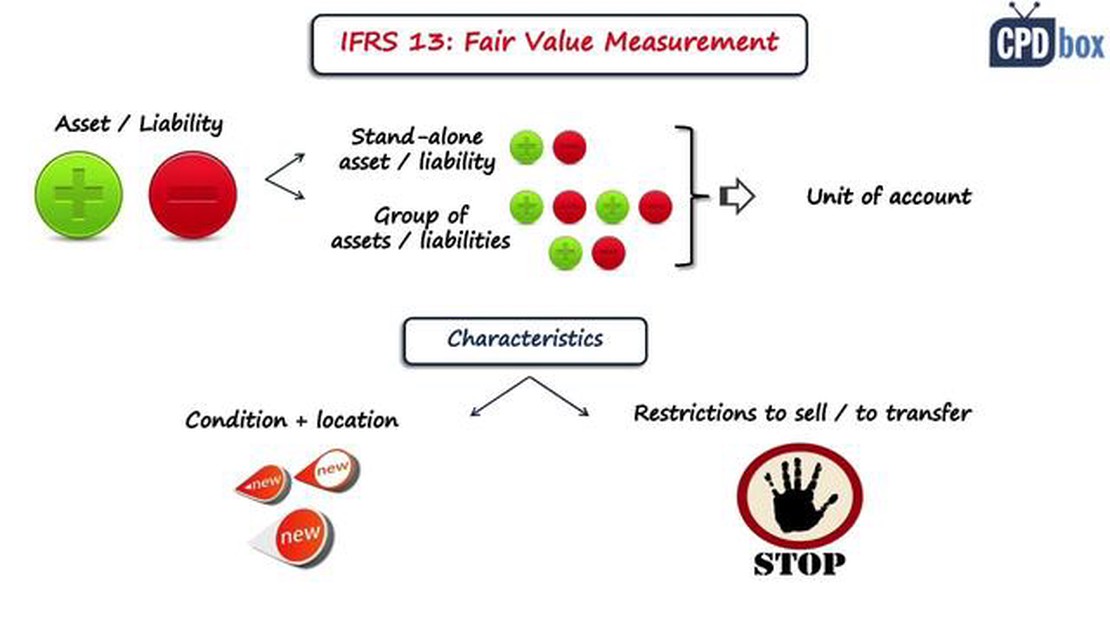

У сучасній глобальній економіці фінансова звітність є критично важливим аспектом бізнес-операцій. Для компаній важливо надавати точну та прозору фінансову інформацію, яка б була зрозумілою в будь-якій точці світу. Для досягнення цієї мети були розроблені та впроваджені Міжнародні стандарти фінансової звітності (МСФЗ). Одним із ключових стандартів у системі МСФЗ є МСФЗ 13 “Оцінка справедливої вартості”.

МСФЗ 13 містить принципи та рекомендації щодо визначення та оцінки справедливої вартості, яка є ціною, яка була б отримана від продажу активу або сплачена за передачу зобов’язання у звичайній операції між учасниками ринку на дату оцінки. Стандарт застосовується до фінансових і нефінансових активів та зобов’язань, а також розглядає різні методи оцінки та розкриття інформації.

“Метою цього стандарту є підвищення послідовності та порівнянності в оцінці справедливої вартості та розкритті інформації на різних ринках і в різних галузях”, - пояснює Джон Сміт (John Smith), відомий експерт з фінансової звітності.

Впровадження МСФЗ (IFRS) 13 гарантує, що компанії звітуватимуть про свою фінансову звітність, використовуючи єдину мову та прозорі методи оцінки. Це дозволяє інвесторам, акціонерам та іншим користувачам фінансової інформації приймати більш обґрунтовані рішення і розуміти справжню вартість активів і зобов’язань компанії. Він також сприяє міжнародній узгодженості, полегшуючи багатонаціональним компаніям ведення діяльності та залучення інвесторів у всьому світі.

МСФЗ 13, або Міжнародний стандарт фінансової звітності 13, - це міжнародний стандарт бухгалтерського обліку, який містить вказівки щодо оцінки та розкриття інформації про справедливу вартість фінансових інструментів. Він був виданий Радою з міжнародних стандартів бухгалтерського обліку (РМСБО) з метою покращення узгодженості та порівнянності фінансової звітності.

Стандарт визначає справедливу вартість як ціну, яка була б отримана за продаж активу або сплачена за передачу зобов’язання у звичайній операції між учасниками ринку на дату оцінки. Він встановлює концептуальну основу для визначення справедливої вартості та передбачає розширені вимоги до розкриття інформації, щоб допомогти користувачам фінансової звітності зрозуміти вплив оцінок справедливої вартості на фінансовий стан і результати діяльності компанії.

МСФЗ (IFRS) 13 застосовується до всіх організацій, які складають фінансову звітність відповідно до МСФЗ, включаючи компанії, акції яких котируються на біржі, фінансові установи та інші організації, які надають фінансові інструменти.

Ключові принципи МСФЗ (IFRS) 13 включають

Читайте також: Який приклад згладженої ковзної середньої? | Пояснення та ілюстрації3. Ієрархія справедливої вартості класифікує вхідні дані, що використовуються для оцінки справедливої вартості, за трьома рівнями, причому Рівень 1 є найбільш надійним, а Рівень 3 - найменш надійним. 4. Розкриття інформації вимагається для надання інформації про характер, рівень достовірності та вплив оцінок справедливої вартості на фінансову звітність суб’єкта господарювання.

Дотримуючись вказівок, викладених у МСФЗ 13, компанії можуть надавати прозорі та послідовні оцінки справедливої вартості, підвищуючи якість і порівнянність фінансової інформації. Це дає змогу інвесторам, кредиторам та іншим зацікавленим сторонам приймати обґрунтовані рішення на основі точної та достовірної фінансової звітності.

МСФЗ 13, також відомий як Міжнародний стандарт фінансової звітності, містить рекомендації щодо оцінки справедливої вартості. Він встановлює принципи та вимоги, а також розкриття інформації, необхідні для оцінки справедливої вартості.

Читайте також: Використання смуг Боллінджера для ефективних стратегій денної торгівлі

Існує кілька ключових понять, які важливо розуміти, коли мова йде про МСФЗ 13. Ці поняття включають:

Ці ключові поняття забезпечують основу для розуміння та застосування принципів МСФЗ (IFRS) 13. Дотримуючись цих концепцій, організації можуть гарантувати, що їхні оцінки справедливої вартості є послідовними, надійними та доречними.

МСФЗ 13 - це стандарт фінансової звітності, який містить вказівки щодо оцінки та розкриття інформації про справедливу вартість. Він важливий, оскільки справедлива вартість є ключовим поняттям у фінансовій галузі та впливає на оцінку активів і зобов’язань.

Основні положення МСФЗ (IFRS) 13 включають визначення справедливої вартості, концептуальну основу для оцінки справедливої вартості та вимоги до розкриття інформації щодо оцінки справедливої вартості.

МСФЗ 13 визначає справедливу вартість як ціну, яка була б отримана від продажу активу або сплачена за передачу зобов’язання у звичайній операції між учасниками ринку на дату оцінки.

Деякі з проблем, пов’язаних із застосуванням МСФЗ (IFRS) 13, включають визначення відповідних методів оцінки, збір необхідних даних для розрахунку справедливої вартості, а також забезпечення точності та надійності оцінок справедливої вартості.

МСФЗ (IFRS) 13 вимагає розкриття інформації про оцінку справедливої вартості, включаючи використані методики та вхідні дані, рівень ієрархії справедливої вартості, а також будь-які суттєві закритих вхідних даних.

МСФЗ 13 - це Міжнародний стандарт фінансової звітності, який містить вказівки щодо оцінки справедливої вартості активів та зобов’язань. Він встановлює основу для визначення справедливої вартості, дає визначення справедливої вартості та застосовується до всіх активів і зобов’язань, які повинні оцінюватися за справедливою вартістю у фінансовій звітності.

Розуміння короткострокового приросту капіталу на акціях ESOP Плани володіння акціями для працівників (ESOP) надають чудову можливість працівникам …

Прочитати статтю

Знайдіть найкращу стратегію Форекс: Поради та рекомендації експертів У світі торгівлі на ринку Форекс наявність чітко визначеної стратегії є ключем до …

Прочитати статтю

Тривалість свінгових угод: Як довго вони можуть тривати? Свінг-трейдинг - це популярна торгова стратегія, яка спрямована на отримання коротко- та …

Прочитати статтю

Розуміння ковзної середньої в ціні акцій Аналіз цін на акції є важливим інструментом для інвесторів і трейдерів, що дозволяє їм приймати обґрунтовані …

Прочитати статтю

Скільки варіантів вважається великою кількістю? Коли ви стикаєтеся з широким спектром варіантів, ви відчуваєте себе пригніченими чи підбадьореними? …

Прочитати статтю

У чому різниця між ЦКА та центральним депозитарієм? Коли йдеться про фінансові ринки, є ключові інституції, які відіграють вирішальну роль у …

Прочитати статтю