Отримайте актуальний курс: Скільки коштує 1 USD за NGN?

Який курс обміну 1 долара США на NGN? Ви хочете конвертувати долари США в нігерійську найру? Знання поточного обмінного курсу має вирішальне значення …

Прочитати статтю

Банківські кредити часто можуть бути складним і непрозорим ринком, і багато інвесторів не знають, як ці кредити торгуються і оцінюються. У цьому інсайдерському путівнику ми заглибимося у світ торгівлі банківськими кредитами, проливаючи світло на тонкощі цього класу активів, який часто ігнорують.

**Хто є гравцями?

Перш ніж ми зможемо зануритися в торгівлю банківськими кредитами, важливо зрозуміти, хто є ключовими гравцями на цьому ринку. Банки, звичайно, є первинними кредиторами, які надають кредити різним позичальникам. Однак після того, як ці кредити видані, вони часто продаються іншим інвесторам, таким як хедж-фонди, страхові компанії та пенсійні фонди.

**Які існують різні методи торгівлі?

Торгівля банківськими кредитами може здійснюватися кількома різними методами. Одним із поширених методів є синдикування кредитів, коли провідний банк видає кредит, а потім запрошує інші банки взяти участь у синдикаті. Це дозволяє розподілити кредит між кількома учасниками, зменшуючи ризик і збільшуючи ліквідність. Інший метод - це торгівля на вторинному ринку, де кредити купуються і продаються після того, як вони вже видані.

**Як оцінюються банківські кредити?

Оцінка вартості банківських кредитів може бути складним завданням, оскільки ці кредити, як правило, є приватними угодами між кредитором і позичальником. Однак загальний метод, який використовується на ринку, полягає у визначенні вартості кредиту на основі його ціни відносно номінальної вартості, а також кредитоспроможності позичальника. Крім того, на вартість банківських кредитів можуть впливати такі фактори, як ринкові умови, процентні ставки та галузеві тенденції.

**Які ризики та вигоди?

Як і будь-яка інвестиція, торгівля банківськими кредитами пов’язана з власним набором ризиків і вигод. Інвестори, які купують банківські кредити за зниженою ціною, потенційно можуть отримати високий прибуток, якщо позичальник успішно погасить кредит. Однак існує також ризик дефолту, який може призвести до значних втрат для інвесторів. Інвесторам важливо ретельно аналізувати кредитоспроможність позичальників та умови кредиту, перш ніж укладати будь-які угоди.

Читайте також: Дізнайтеся поточну ціну акцій Zynga

“Торгівля банківськими кредитами - це захоплюючий і складний ринок, який пропонує унікальні можливості для інвесторів. Розуміючи гравців, методи торгівлі, методи оцінки та ризики, інвестори можуть приймати обґрунтовані рішення та впевнено орієнтуватися на цьому інтригуючому ринку”.

Торгівля банківськими кредитами - це купівля та продаж кредитів, які спочатку були надані банками юридичним або фізичним особам. Ці кредити можуть включати що завгодно - від особистих позик до корпоративного боргу. Торгівля банківськими кредитами, як правило, здійснюється інституційними інвесторами, такими як хедж-фонди або фірми прямих інвестицій, а не індивідуальними роздрібними інвесторами.

Коли банк видає позику, він має можливість залишити її на своєму балансі або продати іншому інвестору. Продаж кредиту дозволяє банку вивільнити капітал, який може бути використаний для інших цілей, наприклад, для надання нових кредитів. Це і є торгівля банківськими кредитами.

Банківські кредити зазвичай продаються на вторинному ринку, тобто на ринку купівлі-продажу вже випущених цінних паперів. У випадку банківських кредитів вторинний ринок дозволяє інвесторам торгувати вже виданими кредитами. Це відрізняється від первинного ринку, де кредити видаються вперше.

Читайте також: Прогноз: Чи зміцниться канадський долар у 2023 році?

Торгівля банківськими кредитами передбачає передачу прав власності від одного інвестора до іншого. Покупець кредиту стає новим кредитором і має право вимагати від позичальника виплати основної суми боргу та відсотків. Ціна, за якою продається кредит, залежить від різних факторів, таких як кредитоспроможність позичальника, процентна ставка за кредитом та ринкові умови.

Торгівля банківськими кредитами може бути складною та ризикованою справою, оскільки вартість кредитів може коливатися залежно від змін процентних ставок, умов кредитування та фінансового стану позичальника. Однак це також може бути прибутковою інвестиційною стратегією для тих, хто здатен точно оцінити ризики та можливості на ринку.

На торгівлю банківськими кредитами впливають різні фактори, які можуть впливати на динаміку ринку та загальну ліквідність кредитів. Ці фактори включають:

Загалом, сукупність цих факторів, серед іншого, впливає на динаміку торгівлі банківськими кредитами, визначаючи ціни, ліквідність та привабливість кредитів на ринку.

Коли банк продає кредит, він зазвичай починає з пошуку потенційних покупців. Потім банк і покупець обговорюють умови угоди, включаючи ціну та будь-які додаткові умови. Після узгодження угоди банк передає право власності на кредит покупцеві, який потім відповідає за управління та збір платежів за кредитом.

Банківськими кредитами можуть торгувати різні суб’єкти, включаючи банки, хедж-фонди, фірми прямих інвестицій та інші фінансові установи. Однак можуть існувати певні регуляторні обмеження або вимоги, які застосовуються до різних типів покупців.

На ціну банківського кредиту можуть впливати кілька факторів, зокрема кредитоспроможність позичальника, ринкові умови, загальний рівень процентних ставок та ліквідність кредиту. Крім того, на ціну може впливати динаміка попиту та пропозиції на кредитному ринку.

Торгівля банківськими кредитами пов’язана з низкою ризиків, включаючи кредитний ризик, ризик ліквідності та ринковий ризик. Кредитний ризик - це ймовірність того, що позичальник може не виконати зобов’язання за кредитом, тоді як ризик ліквідності - це труднощі з купівлею або продажем кредиту за справедливою ціною. Ринковий ризик - це потенційний вплив змін ринкових умов на вартість кредиту.

Який курс обміну 1 долара США на NGN? Ви хочете конвертувати долари США в нігерійську найру? Знання поточного обмінного курсу має вирішальне значення …

Прочитати статтю

Розуміння концепції прихованої бази Форекс Форекс - це великий і складний ринок, з незліченною кількістю фінансових інструментів і стратегій. Однак …

Прочитати статтю

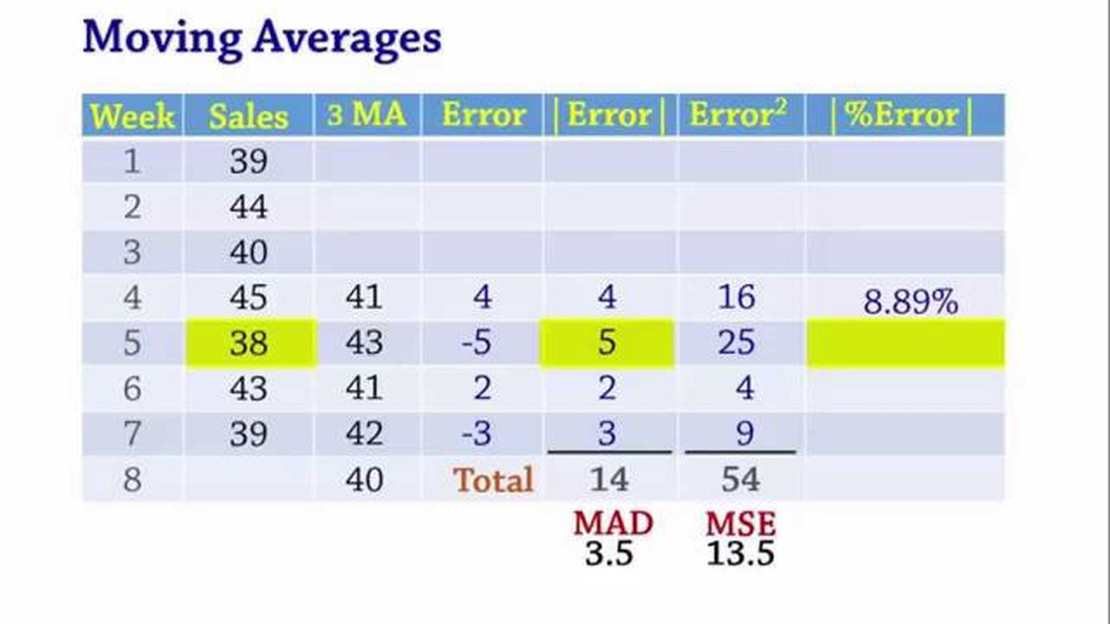

Розуміння ковзної середньої в управлінні виробництвом **Ковзаюче середнє - це широко використовуваний статистичний інструмент в управлінні …

Прочитати статтю

Розрахунок показника PVT: Покрокова інструкція Розрахунок індикатора PVT (Price and Volume Trend) може надати цінну інформацію про силу і напрямок …

Прочитати статтю

Що таке символ валюти для Великобританії? Великобританія використовує фунт стерлінгів як офіційну валюту. Символом фунта стерлінгів є £. Цей символ …

Прочитати статтю

Що таке повна форма NPM-банкінгу? NPM-банкінг, також відомий як Новий державний менеджмент - це філософія управління, яка фокусується на підвищенні …

Прочитати статтю