Використання ChatGPT для торгівлі на Форекс: Вивчаємо можливості

Використання ChatGPT для торгівлі на Форекс: Вичерпний посібник Торгівля на Форекс - це складний і швидкозмінний фінансовий ринок, який залежить від …

Прочитати статтю

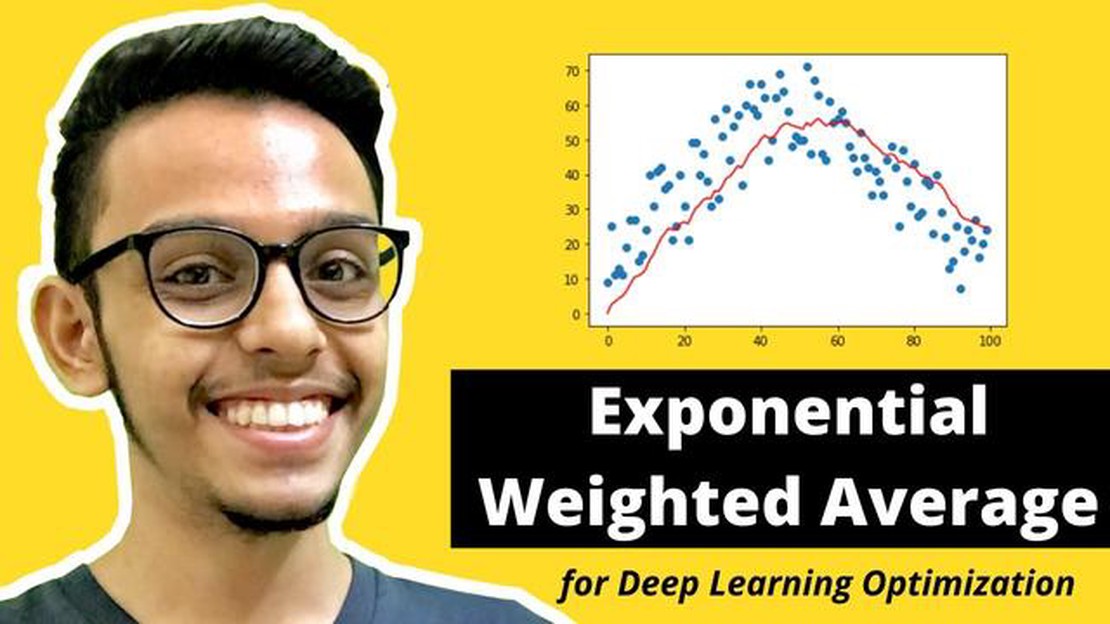

Експоненціально-зважена ковзна середня (EWMA) - це популярний статистичний метод, який використовується в аналізі часових рядів і прогнозуванні. Це розрахунок середньозваженого значення, при якому останнім точкам даних надається більша вага порівняно зі старими точками даних. EWMA широко використовується для згладжування зашумлених даних і фільтрації випадкових варіацій.

Обчислення EWMA у Python є досить простим і може бути виконано за допомогою бібліотеки pandas. Pandas має вбудовану функцію .ewm(), яка дозволяє обчислити EWMA для заданого часового ряду. Крім того, ми можемо вказати параметр span або alpha, щоб контролювати вагу, призначену кожній точці даних.

Використовуючи функцію .ewm(), ми можемо швидко обчислити EWMA для стовпця в pandas DataFrame. Це дозволяє легко включити обчислення EWMA в наш конвеєр аналізу даних. Застосовуючи EWMA до наших даних, ми можемо отримати більш гладке представлення, яке підкреслює основні тенденції та закономірності.

Ось простий приклад розрахунку експоненціально-зваженої ковзної середньої в Python:

import pandas as pd

data = pd.read_csv(’example.csv')

ewma = data[‘value’].ewm(span=10).mean()

У наведеному вище прикладі ми завантажуємо csv-файл у pandas DataFrame, а потім використовуємо функцію .ewm() з інтервалом 10 для обчислення EWMA стовпця ‘value’. Отримані значення EWMA зберігаються у змінній ’ewma’.

Зрозумівши, як обчислювати експоненціальну зважену ковзаючу середню в Python, ви зможете отримати цінну інформацію з ваших часових рядів і робити більш точні прогнози. EWMA - це потужний інструмент для згладжування зашумлених даних і виявлення прихованих тенденцій, а його реалізація в Python є одночасно простою і ефективною.

Експоненціально-зважена ковзна середня (EWMA) - це популярний статистичний метод, який використовується для аналізу даних часових рядів. Це тип ковзного середнього, який приділяє більше уваги останнім точкам даних, а більш раннім точкам даних присвоює експоненціально зменшувану вагу. Це означає, що новіші точки даних мають більший вплив на середнє значення, ніж старіші.

EWMA широко використовується у фінансах та економіці для аналізу цін на акції, ринкових індексів та інших фінансових даних. Він також використовується в інших галузях, таких як інженерія, управління ланцюгами поставок та епідеміологія, для аналізу тенденцій і закономірностей у даних.

Розрахунок EWMA включає два основні компоненти: коефіцієнт згладжування та попереднє середнє. Коефіцієнт згладжування визначає вагу, що присвоюється кожній точці даних, причому вищі значення надають більшої ваги останнім даним. Попереднє середнє - це середньозважене значення попередніх точок даних, яке допомагає згладити коливання та виділити основні тенденції.

Формула для розрахунку EWMA виглядає наступним чином:

*EWMA = (1 - α) * попереднє середнє + α * поточне значення

Читайте також: Повний посібник з пошуку найкращої стратегії свінг-трейдингу

Де:

Вибір коефіцієнта згладжування залежить від конкретної проблеми та даних, що аналізуються. Як правило, менші значення α надають більшої ваги більш раннім точкам даних, що призводить до згладжування середнього значення. Більші значення α надають більшої ваги останнім точкам даних, що робить середнє більш чутливим до останніх змін.

EWMA є корисним інструментом для аналізу даних часових рядів, оскільки він забезпечує баланс між короткостроковими та довгостроковими тенденціями. Надаючи більшої ваги останнім даним, він фіксує короткострокові коливання і швидко реагує на зміни. У той же час, він також враховує довгострокові тенденції, надаючи певну вагу старим точкам даних, допомагаючи згладити шум і виділити основні закономірності.

Отже, експоненціально-зважена ковзаюча середня є цінним статистичним методом для аналізу даних часових рядів. Він широко використовується в різних галузях для аналізу тенденцій, виявлення закономірностей і прийняття обґрунтованих рішень на основі історичних даних.

Читайте також: Розуміння різниці: Пояснюємо різницю між Forex-платформою та брокером

Експоненціально-зважена ковзаюча середня (EWMA) - це популярний метод, який використовується для обчислення середньозваженого значення даних часового ряду, де останнім точкам даних надається більша вага. Він широко використовується у фінансах і статистиці для аналізу тенденцій і виявлення закономірностей.

Для обчислення EWMA в Python можна скористатися бібліотекою pandas, яка надає вбудовану функцію ewm(). Функція ewm() приймає параметр “alpha” для вказівки коефіцієнта розкладання, який визначає вагу кожної точки даних.

Нижче наведено приклад обчислення EWMA для заданого ряду pandas:

import pandas as pd# Створити pandas Series з деякими випадковими даними data = pd.Series([1, 2, 3, 4, 5, 6, 7, 8, 9, 10])# Обчислити EWMA з коефіцієнтом розпаду 0.5ewma = data.ewm(alpha=0.5).mean()print(ewma)

У наведеному вище прикладі функція ewm() використовується для обчислення EWMA для заданого ряду даних. Параметр “alpha” має значення 0.5, що означає, що кожній точці даних надається вага в 0.5 рази більша за вагу попередньої точки даних.

Результатом, ewma, є новий ряд pandas, який містить обчислені значення EWMA. Ви можете роздрукувати результат, щоб переглянути його.

Змінюючи значення параметра “alpha”, ви можете керувати коефіцієнтом згладжування і чутливістю EWMA до останніх точок даних. Менше значення “альфа” надасть більшої ваги історичним даним, тоді як більше значення “альфа” надасть більшої ваги останнім даним.

На закінчення, розрахунок експоненціально-зваженої ковзної середньої в Python дуже простий за допомогою бібліотеки pandas. Регулюючи коефіцієнт розпаду, ви можете точно налаштувати вагу точок даних і ефективно аналізувати дані часових рядів.

Експоненціально зважене ковзне середнє (EWMA) - це статистичний розрахунок, який надає більшу вагу останнім точкам даних і меншу вагу старим точкам даних. Воно зазвичай використовується у фінансах і аналізі часових рядів для відстеження тенденцій і згладжування шуму в даних.

Експоненціально зважене ковзне середнє обчислюється шляхом множення кожної точки даних на ваговий коефіцієнт, який експоненціально зменшується в міру старіння даних. Зважена середня обчислюється шляхом підсумовування зважених точок даних і ділення на суму вагових коефіцієнтів.

Коефіцієнт згладжування, також відомий як коефіцієнт розпаду або альфа, визначає швидкість, з якою ваги експоненціально зменшуються в міру того, як дані старіють. Чим вищий коефіцієнт згладжування, тим більшу вагу мають найновіші точки даних, а чим нижчий коефіцієнт згладжування, тим більшу вагу мають старіші точки даних.

Так, експоненціально-зважену ковзну середню можна використовувати для прогнозування майбутніх значень. Зважене середнє надає більшої ваги останнім точкам даних, тому воно краще реагує на останні зміни в даних. Однак важливо зазначити, що EWMA - це техніка згладжування і може бути не найточнішим методом для прогнозування майбутніх значень у всіх випадках.

Так, існує декілька бібліотек Python, які можуть обчислювати експоненціально-зважену ковзну середню. Деякі популярні бібліотеки включають Pandas, NumPy та SciPy. Ці бібліотеки надають функції та методи для легкого обчислення EWMA для даних часових рядів.

Експоненціально зважене ковзне середнє - це тип ковзного середнього, який надає більшу вагу останнім точкам даних і меншу вагу старим точкам даних. Це досягається шляхом застосування коефіцієнта згладжування, який визначає внесок кожної точки даних у ковзну середню.

Використання ChatGPT для торгівлі на Форекс: Вичерпний посібник Торгівля на Форекс - це складний і швидкозмінний фінансовий ринок, який залежить від …

Прочитати статтю

Що таке хороша зарплата в Далласі? Даллас - одне з найбільш швидкозростаючих міст США, відоме своїм високим рівнем життя і бурхливою економікою. …

Прочитати статтю

Погодинні тарифи для вантажників поблизу Нью-Йорка Якщо ви плануєте переїзд у Нью-Йорку або його околицях, одним з найважливіших факторів, які слід …

Прочитати статтю

Як встановити смуги Боллінджера на MT4 Технічний аналіз є важливим інструментом для трейдерів, які прагнуть глибше зрозуміти фінансові ринки. Одним з …

Прочитати статтю

Чи можна торгувати опціонами з РБК? Якщо вас цікавить, чи можна торгувати опціонами в РБК, ви потрапили в правильне місце. *РБК - один з найбільших і …

Прочитати статтю

Курси обміну іноземної валюти FNB та комісії Коли справа доходить до подорожі за кордон, важливо мати доступ до точної та актуальної інформації про …

Прочитати статтю