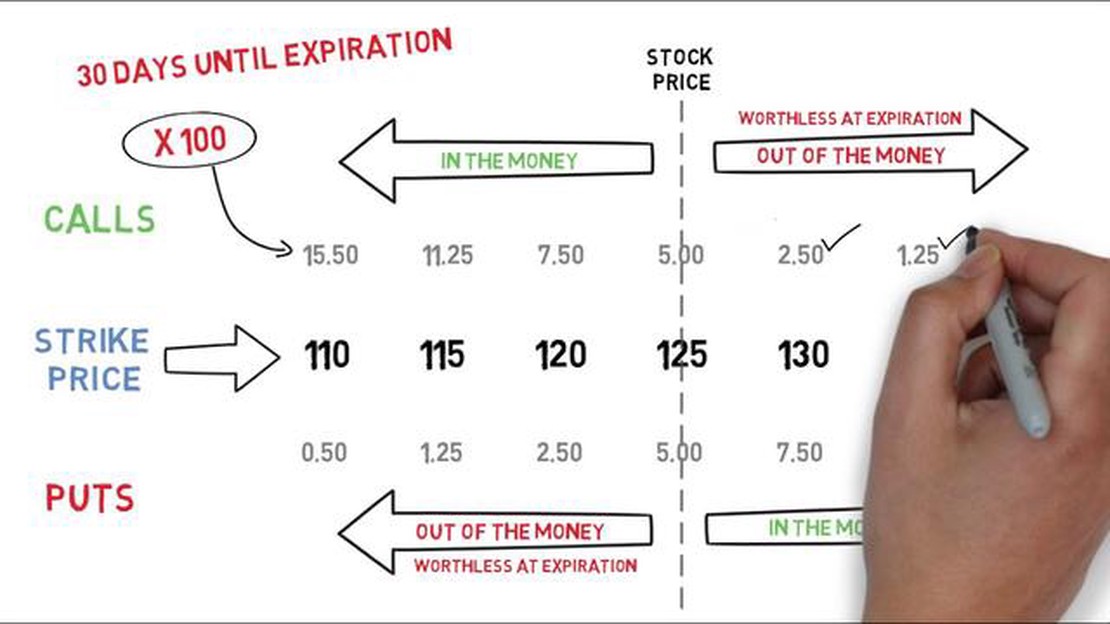

Який розрахунковий період для опціонів?

Розуміння розрахункового періоду для опціонів У світі фінансів опціони є популярним і часто неправильно зрозумілим похідним інструментом. Опціони …

Прочитати статтю

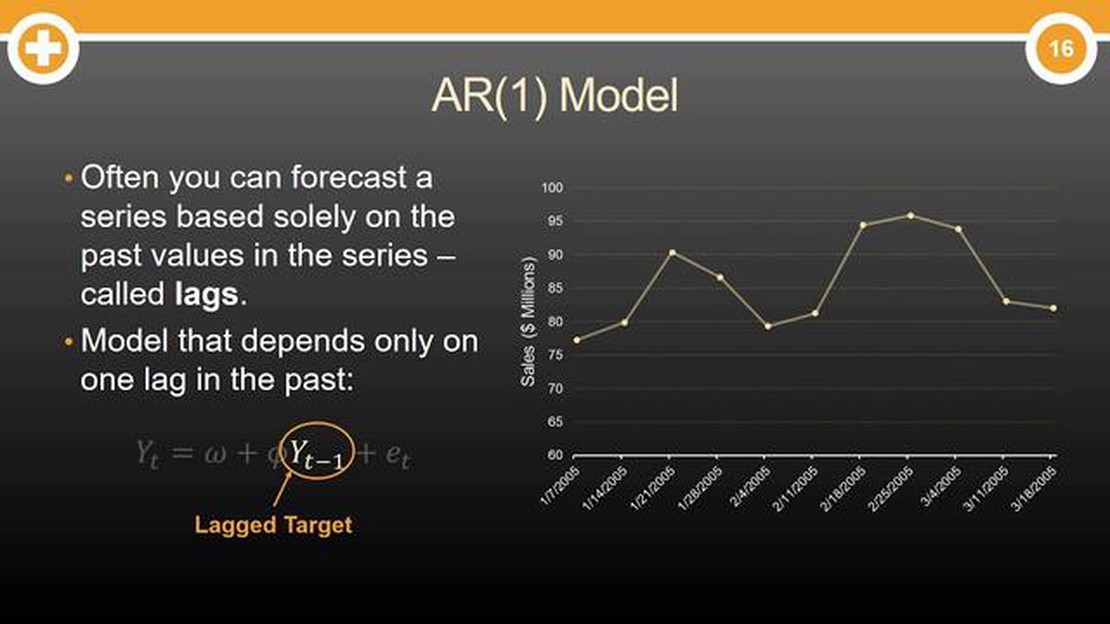

Авторегресійна модель, також відома як AR-модель, є фундаментальною концепцією в аналізі часових рядів. Вона широко використовується для прогнозування майбутніх значень на основі минулих спостережень. Розуміння формули авторегресійної моделі має вирішальне значення для всіх, хто зацікавлений в аналізі та прогнозуванні даних часових рядів.

По суті, формула авторегресійної моделі являє собою лінійну регресійну модель, в якій залежна змінна регресує на її запізнілі значення. Іншими словами, поточне значення часового ряду моделюється як лінійна комбінація його минулих значень. Це дозволяє вловити часові залежності та закономірності, притаманні даним.

Авторегресійна модель може бути представлена математично як AR(p), де p позначає порядок моделі. Порядок p вказує на кількість запізнілих значень, що використовуються як предиктори в рівнянні регресії. Наприклад, модель AR(1) використовує лише одне минуле значення, тоді як модель AR(2) включає два минулих значення як предиктори.

Формула авторегресійної моделі може бути виражена наступним чином:

yt = c + Φ1y(t-1) + Φ2y(t-2) + … + Φp*y(t-p) + εt

Де yt представляє поточне значення часового ряду, c - постійний член, Φ1,…,Φp - коефіцієнти, що відповідають лаговим значенням, εt - член помилки, а y(t-1),…,y(t-p) - лагові значення, що використовуються як предиктори в моделі.

Оцінюючи коефіцієнти Φ1,…,Φp, ми можемо робити прогнози щодо майбутніх значень часового ряду на основі його минулої поведінки. Авторегресійна модель забезпечує потужну основу для моделювання та прогнозування даних часових рядів, що робить її цінним інструментом у різних галузях, таких як фінанси, економіка та метеорологія.

Авторегресійна модель використовує характеристики змінної для прогнозування її майбутніх значень. Це статистичний метод, який дозволяє нам розуміти і прогнозувати дані часових рядів. Формула авторегресійної моделі виглядає наступним чином:

y(t) = c + Σ(φ(i)y(t-i)) + ε(t)

Де

Формула авторегресійної моделі може бути використана для прогнозування майбутніх значень змінної на основі її минулих значень. Аналізуючи кореляцію між змінною та її запізнілими значеннями, ми можемо визначити вплив попередніх значень на поточне значення. Значення коефіцієнта φ(i) вказують на силу та напрямок цього впливу.

Значення формули авторегресійної моделі полягає в її здатності відображати закономірності і тенденції в даних часових рядів. Розуміючи зв’язок між змінною та її минулими значеннями, ми можемо робити точні прогнози та інформувати процеси прийняття рішень.

Крім того, формула авторегресійної моделі дозволяє оцінити статистичну значущість зв’язку між змінною та її запізнілими значеннями. Це допомагає визначити надійність моделі та обґрунтованість прогнозів.

Формула авторегресійної моделі широко використовується в різних галузях, таких як економіка, фінанси та екологія. Вона надає потужний інструмент для аналізу та прогнозування даних часових рядів, дозволяючи дослідникам і практикам отримувати інформацію та приймати обґрунтовані рішення.

| Змінна | Коефіцієнт |

|---|---|

| y(t) Значення змінної в момент часу t | |

| c - постійний член | |

| φ(i) Коефіцієнт для i-го лагу | |

| y(t-i) | Значення змінної в момент часу t-i |

| ε(t) | Член похибки в момент часу t |

Авторегресійна модель (АР) - це статистична модель, яка використовується в аналізі часових рядів для прогнозування майбутніх значень на основі минулих спостережень. Вона припускає, що поточне значення часового ряду можна передбачити за допомогою лінійної комбінації його попередніх значень, можливо, з додаванням випадкової похибки.

Авторегресійна модель часто позначається як AR(p), де p представляє порядок авторегресійної моделі. Порядок p визначає кількість минулих спостережень, які використовуються для прогнозування поточного значення. Наприклад, якщо p=1, поточне значення прогнозується на основі тільки безпосередньо попереднього значення. Якщо p=2, поточне значення прогнозується на основі двох попередніх значень, і так далі.

Формулу авторегресійної моделі можна записати так:

AR(p): 𝑌𝑡 = 𝑐 + 𝑎1𝑌𝑡-1 + 𝑎2𝑌𝑡-2 + ⋯ + 𝑎𝑝𝑌𝑡-𝑝 + 𝜖𝑡

Де

Метою авторегресійної моделі є оцінка параметрів a1, a2, …, ap для того, щоб зробити точні прогнози майбутніх значень часового ряду на основі історичних даних. Ці моделі широко використовуються в таких галузях, як фінанси, економіка та метеорологія для прогнозування цін на акції, економічних показників та погодних умов відповідно.

Читайте також: О котрій годині відкривається і закривається ринок Форекс? | Години торгівлі на Форекс

Всебічне розуміння формули авторегресійної моделі має важливе значення для ефективного використання цієї статистичної моделі для аналізу та прогнозування часових рядів.

Формула авторегресійної моделі має широке застосування в різних галузях. Ось деякі з ключових випадків використання:

Читайте також: Чи потрібно QM для Windows безкоштовно? Дізнайтеся про ціни та ліцензування QM для Windows

1. Аналіз часових рядів

Авторегресійна модель зазвичай використовується в аналізі часових рядів для прогнозування майбутніх значень на основі минулих спостережень. Вона допомагає виявляти закономірності, тенденції та аномалії в даних, що сприяє кращому прийняттю рішень і прогнозуванню.

2. Економічне прогнозування

В економіці авторегресійні моделі використовуються для прогнозування економічних показників, таких як зростання ВВП, рівень безробіття та ціни на акції. Аналізуючи історичні дані, економісти можуть робити обґрунтовані прогнози щодо майбутніх економічних тенденцій.

3. Фінансове моделювання

У фінансах авторегресійні моделі застосовуються для аналізу та прогнозування фінансових даних, таких як ціни на акції, обмінні курси та процентні ставки. Ці моделі допомагають трейдерам, інвесторам та фінансовим установам приймати обґрунтовані рішення щодо своїх інвестицій.

4. Обробка сигналів:.

Авторегресійні моделі широко використовуються в програмах обробки сигналів, таких як розпізнавання мови, обробка зображень і стиснення звуку. Ці моделі допомагають аналізувати та витягувати корисну інформацію з сигналів, що дає змогу краще розуміти дані та маніпулювати ними.

5. Прогнозування клімату:.

У кліматології авторегресійні моделі використовуються для прогнозування кліматичних змінних, таких як температура, кількість опадів і рівень забруднення повітря. Аналізуючи історичні кліматичні дані, вчені можуть робити прогнози щодо майбутніх кліматичних моделей та змін.

6. Контроль якості:.

Авторегресійні моделі використовуються в процесах контролю якості для моніторингу та покращення якості продукції. Ці моделі допомагають виявляти закономірності та тенденції в даних, що дозволяє організаціям вживати коригувальних заходів та оптимізувати свої виробничі процеси.

Загалом, формула авторегресійної моделі зарекомендувала себе як цінний інструмент у різних сферах, надаючи інформацію та прогнози на основі історичних даних. Її застосування продовжує розширюватися, оскільки все більше галузей визнають її потенційну цінність.

Авторегресійна модель - це модель часового ряду, яка прогнозує майбутні значення на основі минулих значень тієї ж змінної. Вона припускає, що майбутні значення лінійно залежать від попередніх значень.

Авторегресійна модель корисна для аналізу та прогнозування даних часових рядів. Вона може вловлювати закономірності та тенденції в даних, що робить її ефективним інструментом для прогнозування майбутніх значень.

Формула авторегресійної моделі порядку p, AR(p), має вигляд: Y_t = c + φ_1Y_{t-1} + φ_2Y_{t-2} + … + φ_p*Y_{t-p} + ε_t, де Y_t - поточне значення, c - константа, φ_1, φ_2, …, φ_p - коефіцієнти авторегресії, Y_{t-1}, Y_{t-2}, …, Y_{t-p} - лагові значення, ε_t - член похибки.

Порядок авторегресійної моделі, p, можна визначити за допомогою таких методів, як автокореляційна функція (ACF) та часткова автокореляційна функція (PACF). Ці функції допомагають виявити значні лаги в даних і визначити відповідний порядок для авторегресійної моделі.

Ні, авторегресійна модель - це лінійна модель, яка передбачає лінійну залежність між поточним значенням і попередніми значеннями. Вона може не підходити для нелінійних даних, оскільки може не врахувати нелінійні закономірності та взаємозв’язки, присутні в даних.

Авторегресійна модель - це модель часового ряду, яка прогнозує майбутні значення змінної на основі її минулих значень.

Розуміння розрахункового періоду для опціонів У світі фінансів опціони є популярним і часто неправильно зрозумілим похідним інструментом. Опціони …

Прочитати статтю

Чи варто продавати свої акції FedEx? Інвестування на фондовому ринку вимагає швидкого прийняття рішень і здатності визначити правильний час для …

Прочитати статтю

Відкрийте для себе величезні масштаби Call of Duty Advanced Warfare Call of Duty Advanced Warfare - одна з найбільш очікуваних відеоігор цього року. …

Прочитати статтю

Чи здійснюється кліринг валютних операцій? Торгівля іноземною валютою (FX) - це динамічний ринок, що постійно розвивається, на якому щодня торгуються …

Прочитати статтю

Розуміння значення слова “бути” у торгівлі на ринку Форекс Торгівля на Форекс може бути захоплюючою і прибутковою справою, але вона також пов’язана з …

Прочитати статтю

Вибір найкращого часового інтервалу для торгівлі бінарними опціонами Вибір правильного часового інтервалу має вирішальне значення для успішної …

Прочитати статтю