Відкриваємо для себе квантовий індикатор: Що потрібно знати

Розуміння квантового індикатора: Пояснюємо в деталях Концепція квантових обчислень вже давно зачаровує вчених і дослідників по всьому світу. Це …

Прочитати статтю

У сфері аналізу часових рядів ковзаючі середні широко використовуються для згладжування даних та виявлення тенденцій. Однак існує поширена думка, що ковзаючі середні завжди стаціонарні. Стаціонарність - це фундаментальне поняття в аналізі часових рядів, яке означає, що статистичні властивості часового ряду, такі як його середнє та дисперсія, не змінюються з часом. У цій статті ми розглянемо стаціонарність ковзних середніх і з’ясуємо, чи завжди вони демонструють цю властивість.

Щоб зрозуміти стаціонарність ковзних середніх, важливо спочатку зрозуміти поняття стаціонарного часового ряду. Стаціонарний часовий ряд - це ряд, статистичні властивості якого, такі як середнє, дисперсія та автокореляція, залишаються незмінними з плином часу. Іншими словами, стаціонарний часовий ряд не демонструє жодного тренду або сезонності.

Коли мова йде про ковзні середні, припущення про стаціонарність часто робиться на основі ідеї, що усереднення випадкових коливань в даних повинно привести до стаціонарного процесу. Це припущення справедливе, якщо вихідний часовий ряд є стаціонарним процесом. Однак, якщо вихідний часовий ряд є нестаціонарним, застосування ковзної середньої не гарантує стаціонарності.

Важливо зазначити, що ковзні середні можуть зберігати стаціонарність, якщо вони застосовуються до стаціонарного часового ряду. Однак, якщо вихідний часовий ряд є нестаціонарним, ковзаючі середні можуть бути не в змозі усунути притаманний йому тренд або сезонність. У таких випадках для досягнення стаціонарності можуть знадобитися додаткові методи, такі як диференціювання або детрендування.

Отже, хоча ковзні середні є корисним інструментом для згладжування даних і виявлення тенденцій, їхня стаціонарність залежить від базового часового ряду. Дуже важливо оцінити стаціонарність вихідного часового ряду перед застосуванням ковзних середніх і розглянути додаткові методи, якщо це необхідно. Розуміючи стаціонарність ковзних середніх, дослідники та аналітики можуть приймати більш обґрунтовані рішення при використанні цього методу в аналізі часових рядів.

Стаціонарність відіграє вирішальну роль в аналізі та інтерпретації ковзних середніх. Ковзні середні широко використовуються в аналізі часових рядів для згладжування коливань, виявлення тенденцій та прогнозування майбутніх значень. Однак точність і надійність ковзних середніх значною мірою залежить від стаціонарності вихідних даних.

Стаціонарність часового ряду означає, що його статистичні властивості, такі як середнє, дисперсія та автоковаріація, не змінюються з часом. Це важливо, тому що ковзні середні припускають, що статистичні властивості даних залишаються незмінними з часом. Якщо базові дані є нестаціонарними, ковзаюче середнє може не точно відображати справжню поведінку ряду.

Нестаціонарні часові ряди демонструють тенденції, сезонність або інші закономірності, які змінюються з часом. Ці закономірності можуть спотворити ковзну середню і призвести до оманливих результатів. Наприклад, якщо часовий ряд має зростаючий тренд, ковзна середня буде систематично відставати від фактичних значень, що призведе до упереджених прогнозів, які недооцінюють майбутні значення.

Забезпечуючи стаціонарність ковзних середніх, ми можемо підвищити надійність нашого аналізу та прогнозів. Існують різні методи досягнення стаціонарності, такі як диференціювання, детрендування або використання логарифмічних перетворень. Ці методи допомагають видалити тренди та інші нестаціонарні компоненти з даних, роблячи їх придатними для точного аналізу ковзного середнього.

Отже, стаціонарність є критично важливим аспектом, який слід враховувати при використанні ковзних середніх для аналізу часових рядів. Вона забезпечує точність і ефективність методу у виявленні основних закономірностей і створенні надійних прогнозів. Без стаціонарності ковзаючі середні можуть давати оманливі результати і перешкоджати нашій здатності інтерпретувати поведінку ряду.

Стаціонарність є ключовим поняттям в аналізі часових рядів. Воно означає припущення, що статистичні властивості часового ряду, такі як його середнє значення, дисперсія та коваріація, залишаються незмінними з плином часу. Іншими словами, стаціонарний часовий ряд - це ряд, на статистичні властивості якого не впливають такі фактори, як тренди, сезонність або інші закономірності.

Стаціонарний часовий ряд є бажаним, оскільки він дозволяє застосовувати різні статистичні методи та моделі. Ці методи припускають, що основні дані слідують стаціонарному процесу, що дозволяє робити точні прогнози та надійні висновки.

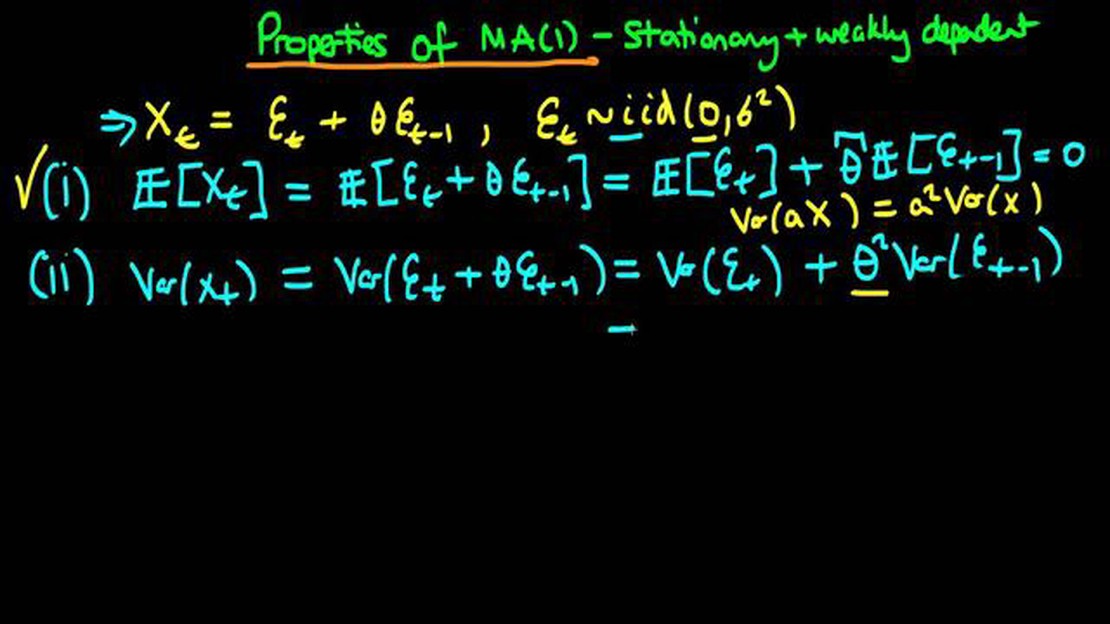

Існує два основних компоненти стаціонарності: сувора стаціонарність і слабка стаціонарність.

Читайте також: Торгівля на Форекс зі 100 доларів: Чи можливо це і чи вигідно?

Строга стаціонарність: Сувора стаціонарність

Часовий ряд є строго стаціонарним, якщо його спільний розподіл ймовірностей не змінюється з часом. Це означає, що розподіл будь-якого скінченного набору значень у часовому ряді залишається незмінним, незалежно від того, в який момент часу він спостерігається. Цю концепцію важко перевірити на практиці, оскільки вона вимагає знання істинного базового розподілу.

Читайте також: Дізнайтеся, як встановити 5-денну ковзаючу середню для точного аналізу трендів

**Слабка стаціонарність

Часовий ряд вважається слабо стаціонарним, якщо його перші два моменти (середнє та дисперсія) є постійними в часі. Це означає, що середнє та дисперсія часового ряду не залежать від конкретного моменту часу, в який вони обчислюються. Крім того, автоковаріаційна функція слабко стаціонарного часового ряду залежить лише від часового інтервалу між спостереженнями, а не від абсолютного часу, в який вони відбуваються.

Стаціонарність є важливим припущенням у багатьох моделях часових рядів, таких як моделі авторегресійного інтегрованого ковзного середнього (ARIMA). Ці моделі широко використовуються в прогнозуванні і вимагають, щоб часовий ряд був стаціонарним для отримання точних прогнозів.

Однак важливо зазначити, що не всі часові ряди є стаціонарними. Багато реальних часових рядів демонструють тенденції, сезонність та інші закономірності, які порушують припущення про стаціонарність. У таких випадках необхідно застосовувати такі методи, як диференціювання або перетворення, щоб зробити часовий ряд стаціонарним перед моделюванням.

Розуміння концепції стаціонарності має вирішальне значення для аналізу та моделювання даних часових рядів. Воно забезпечує основу для вибору відповідних моделей і гарантує достовірність статистичних висновків і прогнозів.

Мета дослідження - з’ясувати, чи завжди ковзаючі середні є стаціонарними чи ні.

Ковзні середні - це статистичні розрахунки, які використовуються для аналізу точок даних шляхом створення серії середніх значень для різних підмножин повних даних.

Важливо визначити, чи є ковзні середні стаціонарними, оскільки стаціонарність є ключовим припущенням в аналізі часових рядів, і якщо ковзні середні не є стаціонарними, це може вплинути на точність і надійність будь-якого аналізу або прогнозів, заснованих на них.

Стаціонарний часовий ряд - це ряд, статистичні властивості якого, такі як середнє значення, дисперсія та автокореляція, не змінюються з часом.

Автори дослідження використовували як візуальний огляд графіків, так і статистичні тести, такі як розширений тест Дікі-Фуллера для перевірки стаціонарності ковзних середніх.

Основна мета статті - дослідити стаціонарність ковзних середніх та визначити, чи завжди вони є стаціонарними.

Розуміння квантового індикатора: Пояснюємо в деталях Концепція квантових обчислень вже давно зачаровує вчених і дослідників по всьому світу. Це …

Прочитати статтю

О котрій відкривається ринок Форекс в неділю? Ринок Форекс - це децентралізований ринок, який працює 24 години на добу, 5 днів на тиждень. Однак …

Прочитати статтю

Як активувати картку CIMB за кордоном Ви плануєте поїздку за кордон і цікавитесь, як активувати Вашу картку CIMB для використання за кордоном? У нас є …

Прочитати статтю

Середній обмінний курс в Сінгапурі Подорожуючи до Сінгапуру, важливо добре розуміти місцеву валюту та обмінні курси. Сінгапур використовує …

Прочитати статтю

Що станеться, якщо я залишу свою валютну позицію відкритою на ніч? Форекс - це глобальний децентралізований ринок, на якому відбувається купівля та …

Прочитати статтю

Що таке своп на Форекс? Форекс-своп - це фінансовий дериватив, який дозволяє трейдерам обмінювати або “міняти” одну валюту на іншу за заздалегідь …

Прочитати статтю