Розуміння опцій рівня 3: Все, що вам потрібно знати | Назва веб-сайту

Що таке опціони 3-го рівня? Опціони 3-го рівня - це тип фінансових деривативів, які дозволяють інвесторам використовувати більш складні та витончені …

Прочитати статтю

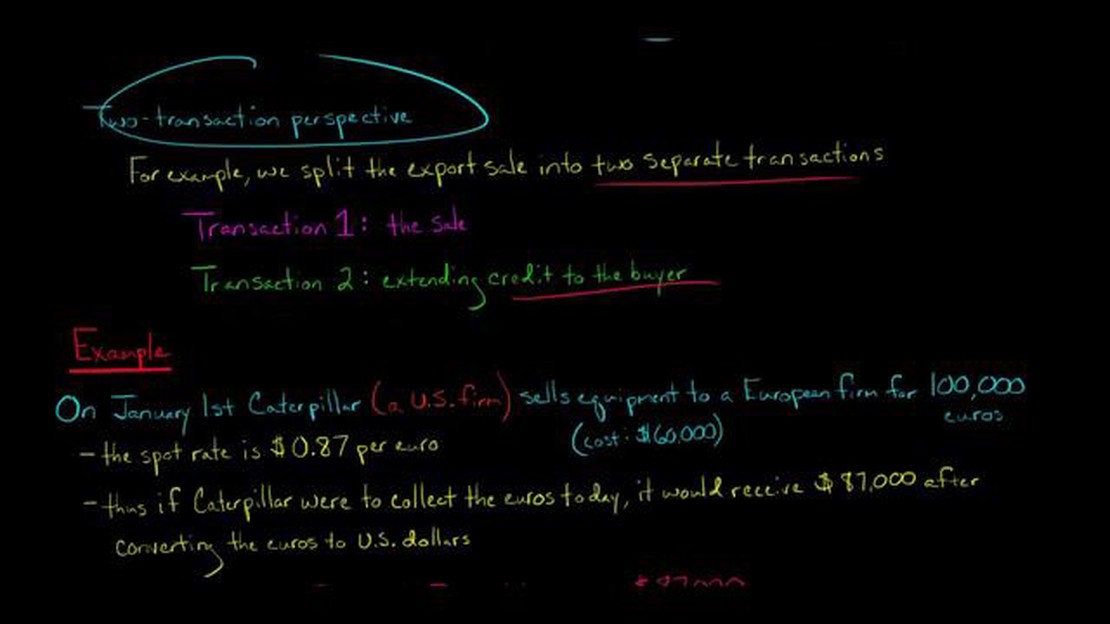

Прибутки або збитки від курсових різниць можуть мати значний вплив на фінансову звітність компанії. Ці прибутки або збитки виникають, коли функціональна валюта компанії відрізняється від валюти її звітності та відбуваються коливання валютних курсів. Підприємствам важливо розуміти, де і як відображати ці прибутки або збитки у звіті про прибутки та збитки, оскільки це може вплинути на їхні загальні фінансові показники та звітність.

Як правило, прибутки або збитки від курсових різниць відображаються у розділі “Інші доходи” або “Інші витрати” звіту про прибутки та збитки, після операційного доходу. Вони зазвичай класифікуються як неопераційні статті, оскільки не мають прямого відношення до основної діяльності компанії. Однак, конкретна стаття, в якій вони повинні бути відображені, може відрізнятися залежно від стандартів бухгалтерського обліку, яких дотримується компанія.

Для компаній, які дотримуються Загальноприйнятих принципів бухгалтерського обліку (GAAP), прибутки або збитки від курсових різниць часто відображаються окремою статтею, наприклад, “Прибуток (збиток) від курсових різниць” або “Прибуток (збиток) від переоцінки іноземної валюти”. Це дозволяє інвесторам та зацікавленим сторонам чітко бачити вплив коливань валютних курсів на фінансові результати компанії.

З іншого боку, компанії, які дотримуються Міжнародних стандартів фінансової звітності (МСФЗ), можуть відображати прибутки або збитки від курсових різниць у розділі “Інший сукупний дохід” звіту про прибутки та збитки. Цей розділ включає статті, які не визнаються у складі чистого прибутку, але є важливими для розуміння загального фінансового стану компанії. Відображення прибутків або збитків від курсових різниць у цьому розділі дає більш повне уявлення про фінансові результати компанії.

Прибуток або збиток від курсових різниць - це коливання валютних курсів, які призводять до прибутку або збитку, коли компанія конвертує свої фінансові операції, деноміновані в іноземній валюті, у свою функціональну валюту. Ці прибутки або збитки виникають через зміни в обмінних курсах між часом, коли операція була зареєстрована, і часом, коли операція була погашена.

Прибуток або збиток від курсових різниць може мати значний вплив на фінансову звітність компанії, особливо на звіт про прибутки та збитки. Для забезпечення точності та прозорості фінансової звітності компаніям важливо розуміти, як відображати та обліковувати ці прибутки або збитки.

Існує два основних типи прибутків або збитків від курсових різниць, які можуть виникнути:

Компанії зазвичай відображають прибуток або збиток від курсових різниць у звіті про прибутки та збитки як операційну статтю. Конкретні рахунки, які використовуються для обліку та відображення цих прибутків або збитків, можуть відрізнятися залежно від облікової політики компанії та характеру операції. Зазвичай компанії ведуть окремі рахунки для реалізованих і нереалізованих прибутків або збитків.

Для компаній важливо точно розраховувати та відображати прибутки та збитки від курсових різниць, щоб забезпечити належне представлення фінансової звітності та дотримання стандартів бухгалтерського обліку. Ці прибутки або збитки можуть мати значний вплив на прибутковість та фінансові показники компанії, особливо для компаній зі значними міжнародними операціями або транзакціями.

Коли компанія бере участь у міжнародних бізнес-операціях, їй важливо розуміти, як відображати прибутки та збитки від курсових різниць у звіті про прибутки та збитки. Прибутки або збитки від курсових різниць виникають, коли вартість однієї валюти змінюється порівняно з іншою валютою.

Прибутки або збитки від курсових різниць можуть мати значний вплив на фінансові результати компанії. Ці прибутки або збитки повинні бути точно відображені у звіті про прибутки та збитки, щоб забезпечити чітку картину прибутковості компанії.

Відображення прибутків або збитків від курсових різниць у звіті про прибутки та збитки, як правило, залежить від характеру операції. Якщо операція є невід’ємною частиною основної діяльності компанії, наприклад, продаж товарів або послуг, прибуток або збиток, як правило, включається до розділу операційного доходу звіту про прибутки та збитки.

Читайте також: Відкрийте для себе найактивніші опції для отримання максимального прибутку

З іншого боку, якщо прибуток або збиток від курсових різниць є результатом неопераційної операції, наприклад, продажу інвестиції або погашення кредиту, він може бути відображений окремою статтею в розділі інших доходів або витрат звіту про прибутки та збитки.

При відображенні прибутків або збитків від курсових різниць важливо використовувати послідовні методи обліку та дотримуватися загальноприйнятих принципів бухгалтерського обліку (GAAP). Це забезпечить прозорість і порівнянність фінансової звітності різних компаній.

Отже, відображення прибутків або збитків від курсових різниць у звіті про прибутки та збитки має вирішальне значення для точного відображення фінансових результатів діяльності компанії. Дотримання принципів бухгалтерського обліку та правильна класифікація цих прибутків або збитків допомагає зацікавленим сторонам зрозуміти вплив міжнародних операцій на прибутковість компанії.

1. Курс обміну валют: При відображенні прибутків або збитків від курсових різниць дуже важливо враховувати курс обміну валют на момент здійснення операції. Обмінний курс може суттєво вплинути на суму прибутку або збитку і повинен бути точно зафіксований.

2. Дата операції: Дата валютної операції є важливим фактором, який слід враховувати при відображенні у звітності прибутків або збитків від курсових різниць. Дата операції визначає застосовний обмінний курс і повинна бути належним чином задокументована.

3. Характер операції: Різні типи операцій можуть призводити до виникнення прибутків або збитків від курсових різниць, наприклад, продаж товарів, оплата витрат або запозичення в іноземній валюті. Розуміння характеру операції має вирішальне значення для належного відображення у звітності та класифікації прибутку або збитку.

4. Стандарти бухгалтерського обліку: Дотримання застосовних стандартів бухгалтерського обліку є важливим при відображенні у звітності прибутків або збитків від курсових різниць. Різні стандарти бухгалтерського обліку, такі як Загальноприйняті принципи бухгалтерського обліку США (GAAP) або Міжнародні стандарти фінансової звітності (МСФЗ), надають рекомендації щодо визнання та оцінки таких прибутків або збитків.

5. Облік хеджування: У деяких випадках компанії можуть використовувати стратегії хеджування для пом’якшення впливу коливань валютних курсів. Звітуючи про прибутки або збитки від курсових різниць, важливо враховувати будь-які угоди хеджування та належним чином обліковувати їх відповідно до застосовних стандартів бухгалтерського обліку.

Читайте також: Освоєння задач на ковзаючу середню: Покрокове керівництво до легкого вирішення

6. Відображення у фінансовій звітності: Відображення прибутків або збитків від курсових різниць у фінансовій звітності повинно відповідати відповідним стандартам бухгалтерського обліку. Як правило, такі прибутки або збитки відображаються окремими рядками у звіті про прибутки та збитки або у звіті про сукупний дохід.

7. Вимоги до розкриття інформації: Компанії часто зобов’язані розкривати у своїй фінансовій звітності додаткову інформацію, пов’язану з прибутками або збитками від курсових різниць. Це може включати опис характеру та обсягу прибутків або збитків, вплив на фінансові результати, а також будь-яку діяльність з хеджування.

8. Послідовність та порівнянність: Послідовне та порівнянне звітування про прибутки та збитки від курсових різниць є життєво важливим для користувачів фінансової звітності. Компанії повинні забезпечити, щоб їхня практика звітування була послідовною в часі та порівнянною з іншими компаніями в тій самій галузі.

9. Професійні консультації: Через складність та потенційний вплив на фінансову звітність рекомендується звертатися за професійними порадами до бухгалтерів або фінансових експертів, коли йдеться про відображення у звітності прибутків або збитків від курсових різниць. Ці фахівці можуть надати рекомендації щодо відповідного методу обліку, виходячи з конкретних обставин компанії.

10. Дотримання нормативних вимог: Нарешті, компанії повинні забезпечити дотримання всіх відповідних нормативних вимог при складанні звітності про прибутки та збитки від курсових різниць. Ці вимоги можуть відрізнятися залежно від юрисдикції та галузі, в якій працює компанія.

Насамкінець, належне відображення прибутків і збитків від курсових різниць вимагає врахування таких ключових факторів, як курси обміну валют, дати операцій, характер операцій, стандарти бухгалтерського обліку, облік хеджування, відображення у фінансовій звітності, вимоги до розкриття інформації, послідовність і порівнянність, професійні консультації та дотримання регуляторних вимог.

Прибуток або збиток від курсових різниць - це фінансовий прибуток або збиток, який виникає внаслідок коливань валютних курсів, коли операції деноміновані у валюті, відмінній від валюти звітності.

Прибуток або збиток від курсових різниць, як правило, відображається в неопераційному розділі звіту про прибутки та збитки, після операційного доходу, але перед чистим прибутком. Важливо розкрити характер і розмір цих прибутків або збитків у примітках до фінансової звітності.

Так, існують загальноприйняті принципи бухгалтерського обліку (GAAP), які надають вказівки щодо того, як відображати прибутки та збитки від курсових різниць. Важливо дотримуватися цих правил, щоб забезпечити точне та послідовне подання фінансової інформації.

Оподаткування прибутку або збитку від курсових різниць може відрізнятися залежно від юрисдикції та конкретних обставин транзакції. Рекомендується проконсультуватися з податковим фахівцем або бухгалтером, щоб зрозуміти податкові наслідки та будь-які вимоги до звітності.

Що таке опціони 3-го рівня? Опціони 3-го рівня - це тип фінансових деривативів, які дозволяють інвесторам використовувати більш складні та витончені …

Прочитати статтю

Складові фундаментального аналізу на Форекс Фундаментальний аналіз є важливим аспектом торгівлі на ринку Форекс і включає в себе оцінку економічних, …

Прочитати статтю

Що таке середня кількість пунктів на день? У світі торгівлі на Форекс одним з ключових термінів, з яким ви можете зіткнутися, є “пункти”. Але що таке …

Прочитати статтю

Який найкращий індикатор обсягу для Forex TradingView? Коли справа доходить до торгівлі на Форекс, доступ до точних і надійних індикаторів може мати …

Прочитати статтю

Вартість 1000 доларів у Москві: Ціни та курси валют Москва, столиця Росії, відома своєю багатою історією, захоплюючою архітектурою та яскравою …

Прочитати статтю

Розуміння ковзної середньої осцилятора У світі технічного аналізу осцилятори широко використовуються для виявлення потенційних тенденцій на фінансових …

Прочитати статтю