Чи доступний MT4 у США? Дізнайтеся відповіді тут

Чи доступний MT4 в США? Якщо ви трейдер, який працює в США, вам може бути цікаво, чи можете ви використовувати MetaTrader 4 (MT4), одну з …

Прочитати статтю

Аналіз часових рядів є важливим інструментом прогнозування фінансових ринків. Двома популярними методами моделювання та прогнозування волатильності ринку є моделі ARIMA (авторегресійне інтегроване ковзне середнє) та GARCH (узагальнена авторегресійна умовна гетероскедастичність). Хоча обидві моделі мають свої переваги, нещодавні дослідження показали, що GARCH перевершує ARIMA з точки зору точності та ефективності прогнозування.

Моделі ARIMA широко використовуються для прогнозування даних часових рядів, оскільки вони враховують тренд, сезонність та автокореляцію даних. Однак моделі ARIMA припускають, що залишки, або помилки моделі, розподілені нормально і мають постійну дисперсію в часі. Це припущення може бути невірним на фінансових ринках, де волатильність може бути дуже нерегулярною і піддаватися раптовим змінам.

З іншого боку, GARCH-моделі спеціально розроблені для того, щоб врахувати кластеризацію волатильності та мінливу в часі природу фінансових ринків. GARCH моделі дозволяють умовній дисперсії залишків залежати від минулих значень, відображаючи стійкість та асиметрію волатильності. Це робить GARCH-моделі більш придатними для моделювання та прогнозування волатильності ринку, особливо в періоди високої волатильності.

Цей порівняльний аналіз має на меті продемонструвати вищу ефективність GARCH моделей порівняно з ARIMA моделями у прогнозуванні волатильності ринку. Порівнюючи точність і помилки прогнозування обох моделей на історичних фінансових даних, ми надаємо емпіричні докази того, що GARCH-моделі перевершують ARIMA-моделі у відображенні складної динаміки фінансових ринків.

Отже, в той час як ARIMA-моделі корисні для визначення тренду та автокореляції даних часових рядів, GARCH-моделі краще підходять для моделювання та прогнозування волатильності ринків. Здатність GARCH-моделей враховувати мінливу в часі природу волатильності робить їх більш точними та надійними у прогнозуванні фінансових ринків. Це дослідження підкреслює важливість розгляду GARCH моделей як альтернативи ARIMA моделям у прогнозуванні волатильності та надає інформацію для дослідників і практиків у сфері фінансового аналізу.

Моделі GARCH (Generalized Autoregressive Conditional Heteroskedasticity - узагальнена авторегресійна умовна гетероскедастичність) мають кілька переваг над моделями ARIMA (Autoregressive Integrated Moving Average - інтегрована авторегресійна ковзаюча середня) в області аналізу фінансових часових рядів.

Читайте також: Чи варто пропускати активи у FAFSA? - Поради та рекомендації експертів

Загалом, GARCH моделі мають ряд переваг над ARIMA моделями в галузі аналізу фінансових часових рядів, що робить їх кращим вибором для моделювання та прогнозування фінансових даних.

Хоча моделі ARIMA широко використовуються для прогнозування часових рядів, існує декілька обмежень, які слід враховувати:

Незважаючи на ці обмеження, моделі ARIMA продовжують використовуватися в багатьох додатках завдяки їхній простоті, інтерпретованості та стійкості в певних сценаріях. Однак для часових рядів з нелінійною, нестаціонарною або складною структурою альтернативні моделі, такі як GARCH, можуть бути більш придатними і давати кращі результати прогнозування.

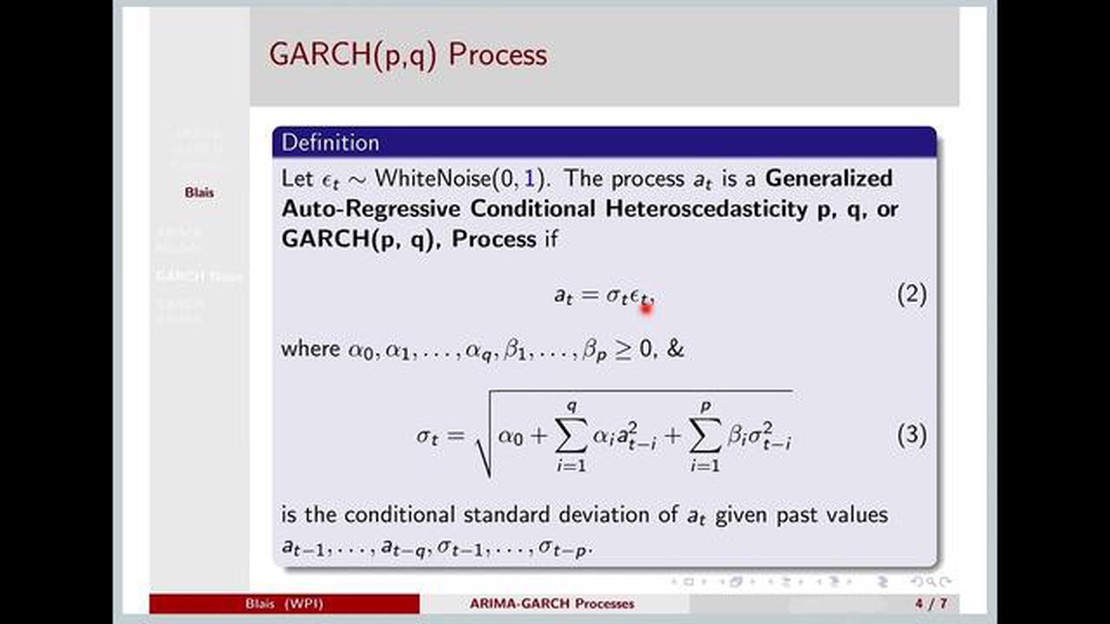

Основна відмінність між моделями GARCH (узагальнена авторегресійна умовна гетероскедастичність) та ARIMA (авторегресійне інтегроване ковзне середнє) полягає в тому, що моделі GARCH спеціально розроблені для виявлення та моделювання кластеризації волатильності та моделей волатильності, що змінюються в часі, у фінансових та економічних часових рядах даних, в той час як моделі ARIMA, як правило, використовуються для моделювання основної тенденції та сезонності в даних.

Читайте також: Торгівля опціонами на індекс Доу-Джонса: Все, що вам потрібно знати

Вважається, що моделі GARCH перевершують моделі ARIMA за точністю прогнозування фінансових та економічних часових рядів, оскільки вони здатні вловлювати та моделювати кластеризацію волатильності та моделі волатильності, що змінюються в часі, які зазвичай спостерігаються в таких даних. Здатність GARCH моделей враховувати ці характеристики даних дозволяє їм робити більш точні прогнози порівняно з ARIMA моделями.

Так, GARCH моделі можна використовувати для короткострокового прогнозування. Насправді, однією з переваг GARCH моделей є те, що вони здатні вловлювати короткострокові моделі волатильності та надавати точні прогнози на більш короткі часові горизонти. Однак важливо зазначити, що точність прогнозів може знижуватися зі збільшенням горизонту прогнозування.

GARCH моделі спочатку були розроблені і широко використовуються в галузі фінансів та економіки для моделювання волатильності фінансових та економічних часових рядів даних. Однак вони також можуть бути застосовані до інших типів даних часових рядів, які демонструють кластеризацію волатильності та моделі волатильності, що змінюються в часі. Прикладами є дані про погоду, ціни на акції та обмінні курси.

Існує кілька обмежень у використанні GARCH моделей. По-перше, GARCH-моделі припускають, що на умовну дисперсію впливають лише минулі значення умовної дисперсії та минулі квадратичні залишки. Це припущення може бути невірним у всіх випадках і може призвести до неточних прогнозів. Крім того, GARCH-моделі можуть потребувати великої кількості даних для точної оцінки параметрів. Нарешті, GARCH-моделі є обчислювально інтенсивними і для їх реалізації може знадобитися сучасне статистичне програмне забезпечення.

Основна мета статті - порівняти ефективність моделей GARCH (узагальнена авторегресійна умовна гетероскедастичність) та ARIMA (авторегресійна інтегрована ковзна середня) у прогнозуванні даних фінансових часових рядів.

Чи доступний MT4 в США? Якщо ви трейдер, який працює в США, вам може бути цікаво, чи можете ви використовувати MetaTrader 4 (MT4), одну з …

Прочитати статтю

Скільки коштує 1 євро в німецькій мові? Плануєте поїздку до Німеччини? Вам потрібно дізнатися актуальний курс обміну євро на німецьку валюту? Не …

Прочитати статтю

Чи можна продати IPO одразу? Інвестиції в первинне публічне розміщення акцій (IPO) можуть бути чудовою можливістю для інвесторів, які бажають отримати …

Прочитати статтю

Чим займається міняйло: Опис роботи та обов’язки Робота міняйлом може стати захоплюючим і корисним вибором кар’єри для тих, хто цікавиться фінансами …

Прочитати статтю

Вибір правильної дельти для вашої опціонної стратегії Коли справа доходить до торгівлі опціонами, дельта є ключовим поняттям для розуміння. Дельта …

Прочитати статтю

Чи є Forex Tester 4 безкоштовним? Якщо ви прагнете вдосконалити свої навички торгівлі на ринку Форекс і протестувати різні стратегії, то, можливо, вам …

Прочитати статтю