Розуміння щоденної просадки в торгівлі на Форекс: Важливі фактори та стратегії

Розуміння щоденної просадки в торгівлі на Форекс Торгівля на ринку Форекс - це захоплюючий і потенційно прибутковий ринок, але він також пов’язаний з …

Прочитати статтю

Втрати від курсових різниць можуть мати значний вплив на бізнес, особливо на той, що займається міжнародною торгівлею. Коли вартість іноземної валюти знижується по відношенню до національної валюти, бізнес може зазнати нереалізованих збитків. Але чи враховуються ці збитки для цілей оподаткування? Підприємствам важливо розуміти податкові наслідки нереалізованих курсових різниць і те, як вони можуть вплинути на їхній фінансовий результат.

Загалом, нереалізовані курсові різниці не підлягають вирахуванню з метою оподаткування. Це пов’язано з тим, що податкові відрахування, як правило, дозволяються лише для фактичних збитків, які були реалізовані і можуть бути доведені. Нереалізовані збитки, з іншого боку, базуються на зміні вартості активів або зобов’язань, які ще не були продані або погашені.

Однак є деякі винятки з цього правила. За певних обставин підприємства можуть мати можливість вирахувати нереалізовані збитки від курсових різниць. Наприклад, якщо компанія може довести, що збитки безпосередньо пов’язані з її торговельною або господарською діяльністю, вона може претендувати на відрахування. Крім того, підприємства можуть мати можливість вирахувати нереалізовані збитки, якщо вони пов’язані з певними видами інвестицій, такими як цінні папери або фінансові деривативи.

Важливо проконсультуватися з податковим фахівцем або бухгалтером, щоб визначити конкретний податковий режим нереалізованих збитків від курсових різниць у своїй юрисдикції. Правила і норми, що регулюють ці відрахування, можуть відрізнятися залежно від країни і бути складними. Розуміючи податкові наслідки, бізнес може краще управляти своїми валютними ризиками та приймати обґрунтовані рішення щодо своєї міжнародної торговельної діяльності.

Отже, нереалізовані збитки від курсових різниць, як правило, не підлягають вирахуванню з метою оподаткування. Однак можуть бути винятки залежно від конкретних обставин та юрисдикції. Для забезпечення дотримання податкового законодавства та мінімізації податкових зобов’язань компаніям вкрай важливо звертатися за професійною консультацією.Підсумовуючи, слід зазначити, що нереалізовані курсові різниці не підлягають вирахуванню для цілей оподаткування.

Збитки від курсових різниць можуть мати значні податкові наслідки для бізнесу та фізичних осіб. Важливо розуміти ключові податкові аспекти, пов’язані зі збитками від курсових різниць, щоб забезпечити дотримання податкового законодавства та оптимізувати стратегію податкового планування.

Податкові вирахування: * Нереалізовані курсові різниці - це збитки, які не підлягають оподаткуванню.

Читайте також: Найкращі технології, що використовуються в алгоритмічному трейдингу

Визнання збитків: *Визнання збитків

Конвертація іноземної валюти:.

Вимоги до звітності: *Платники податків, як правило, зобов’язані подавати звітність.

Стратегії податкового планування: * Правильне податкове планування може допомогти бізнесу.

Важливо ознайомитися з відповідними податковими законами та нормативно-правовими актами у вашій юрисдикції та звернутися за професійною консультацією, щоб повністю зрозуміти податкові наслідки збитків від курсових різниць. Дотримання податкового законодавства та ефективне податкове планування може допомогти компаніям і приватним особам орієнтуватися в складному і постійно мінливому ландшафті валютного оподаткування.

Нереалізовані збитки від курсових різниць - це зменшення вартості іноземної валюти, коли вона конвертується в національну валюту, але ще не погашена. Цей тип збитку вважається “нереалізованим”, оскільки він залишається теоретичним, поки не відбудеться фактична конвертація.

З точки зору оподаткування, нереалізовані збитки від курсових різниць можуть або не можуть бути віднесені на валові витрати залежно від юрисдикції та характеру транзакції. У деяких країнах такі збитки можуть бути визнані для цілей оподаткування і використані для компенсації іншого оподатковуваного доходу. Однак в інших юрисдикціях ці збитки не можуть бути віднесені на валові витрати, доки вони не будуть реалізовані шляхом фактичної конвертації або розрахунку.

Підприємствам і приватним особам важливо розуміти податкові наслідки нереалізованих збитків від курсових різниць у відповідних юрисдикціях. Консультація з кваліфікованим податковим фахівцем або консультантом може допомогти зорієнтуватися в конкретних правилах і нормах, що застосовуються в тій чи іншій юрисдикції.

Читайте також: Розуміння різниці між опціонами Knock-In та Knock-Out

Крім того, варто зазначити, що облік нереалізованих збитків від курсових різниць може відрізнятися залежно від мети операції. Наприклад, якщо іноземна валюта була придбана для інвестиційних цілей, податковий режим може відрізнятися від того, коли вона була придбана для операційних цілей.

Отже, нереалізовані збитки від курсових різниць мають конкретні визначення та облік в оподаткуванні. Вони можуть підлягати або не підлягати вирахуванню, залежно від юрисдикції та характеру операції. Рекомендується звернутися за професійною консультацією з цього питання, щоб забезпечити дотримання відповідних податкових законів і правил.

Нереалізовані збитки від курсових різниць виникають, коли вартість іноземної валюти знижується порівняно з національною валютою, що призводить до збитків для власника. Ці збитки не усвідомлюються до моменту фактичного обміну валюти, тобто вони існують лише на папері і ще не конвертовані в реальні гроші.

У більшості випадків нереалізовані збитки від курсових різниць не підлягають вирахуванню з метою оподаткування. Як правило, податкові відрахування дозволяються тільки для реалізованих збитків, тобто збитків, які були фактично понесені і конвертовані в грошові кошти. Нереалізовані збитки не відповідають цьому критерію і тому не можуть бути вирахувані.

Так, існують певні винятки із загального правила. Наприклад, якщо компанія має кваліфіковану функціональну валюту і використовує метод обліку за ринковим курсом, вона може мати можливість вирахувати нереалізовані збитки від курсових різниць. Крім того, в деяких країнах можуть існувати спеціальні податкові положення, які дозволяють вираховувати нереалізовані збитки в певних ситуаціях. Важливо проконсультуватися з податковим фахівцем або звернутися до податкового законодавства вашої конкретної юрисдикції для отримання точної інформації.

Податкові наслідки нереалізованих збитків від курсових різниць залежать від податкового законодавства конкретної юрисдикції. Як правило, нереалізовані збитки не підлягають вирахуванню і безпосередньо не впливають на оподатковуваний прибуток. Однак, якщо компанія або фізична особа може скористатися винятком або спеціальним положенням, яке дозволяє вирахувати нереалізовані збитки, це може зменшити їхній оподатковуваний дохід і призвести до зниження податкових зобов’язань.

Розуміння щоденної просадки в торгівлі на Форекс Торгівля на ринку Форекс - це захоплюючий і потенційно прибутковий ринок, але він також пов’язаний з …

Прочитати статтю

Нагороди для грошових ринків Moneta Markets, провідна платформа для онлайн-трейдингу, отримала численні нагороди за свої виняткові послуги та …

Прочитати статтю

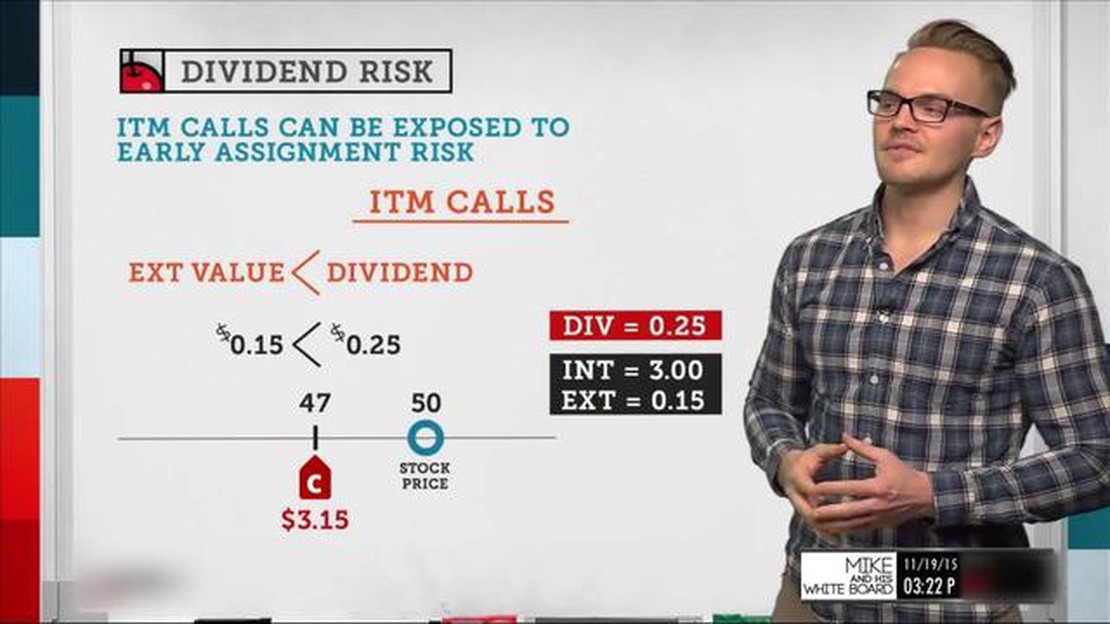

Чи отримуємо ми дивіденди при торгівлі опціонами? Виплата дивідендів є важливим аспектом інвестування в акції і може суттєво вплинути на загальний …

Прочитати статтю

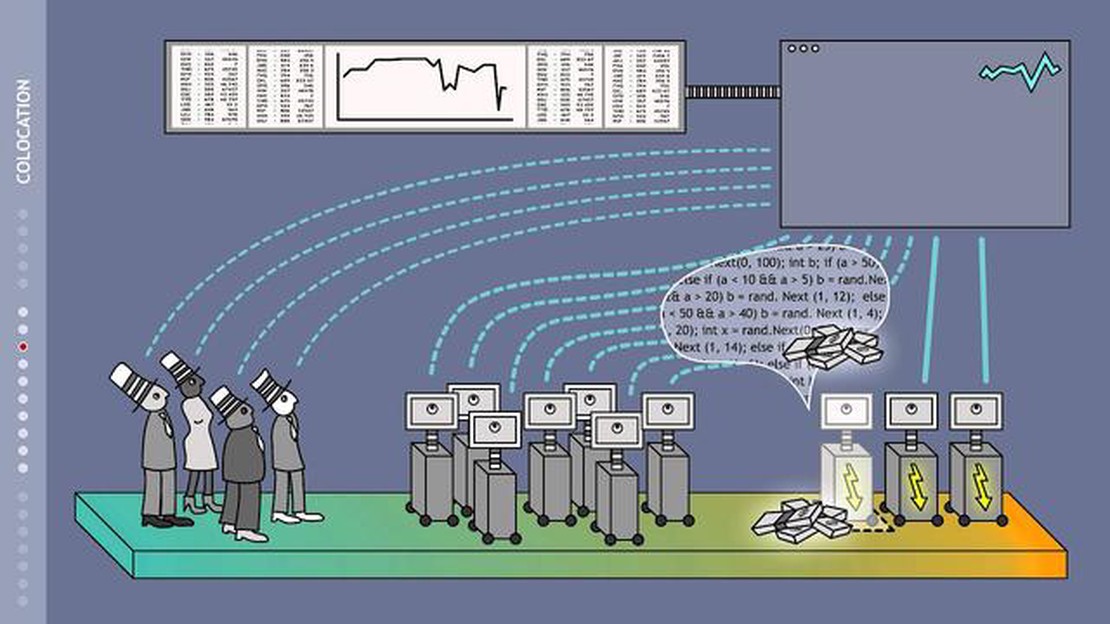

Технологія високочастотного трейдингу: Пояснюємо Високочастотна торгівля (HFT) стала однією з найвідоміших технологічних практик у фінансовій …

Прочитати статтю

Розуміння значення ковзної середньої **Ковзаюче середнє - це популярний інструмент технічного аналізу, який використовується трейдерами для виявлення …

Прочитати статтю

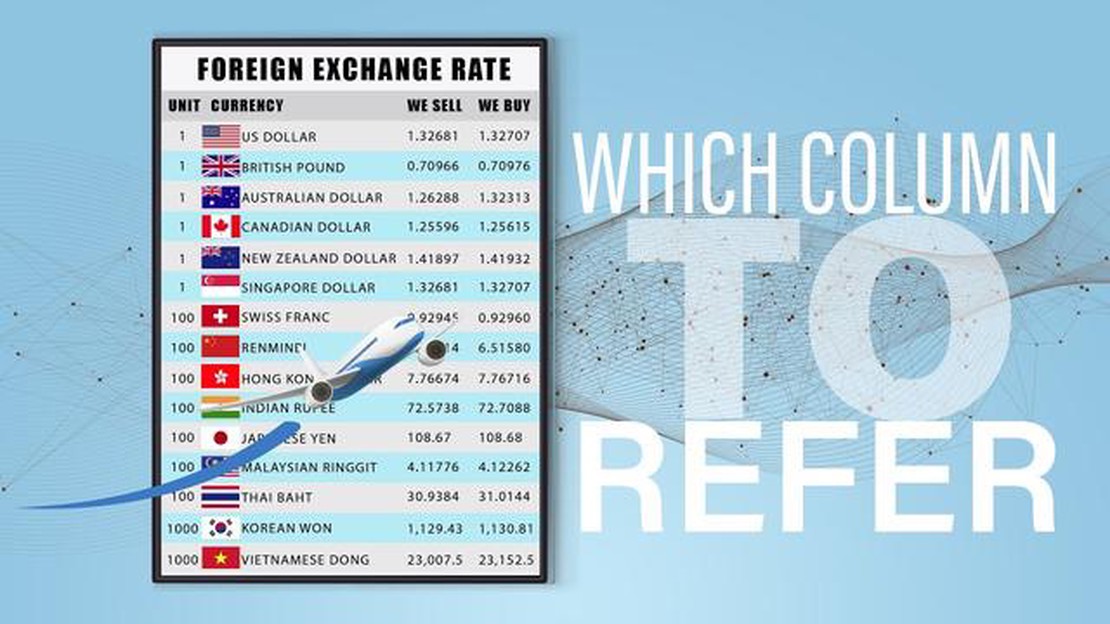

Малайзія: Путівник по середньому обмінному курсу Малайзія, країна Південно-Східної Азії, відома своєю різноманітною культурою та динамічною …

Прочитати статтю