Чи легко вивчити Murex? Відкрийте для себе криву навчання Murex

Чи легко вивчити Murex? **Murex - це комплексне фінансове програмне забезпечення, яке використовується в широкому спектрі галузей, включаючи …

Прочитати статтю

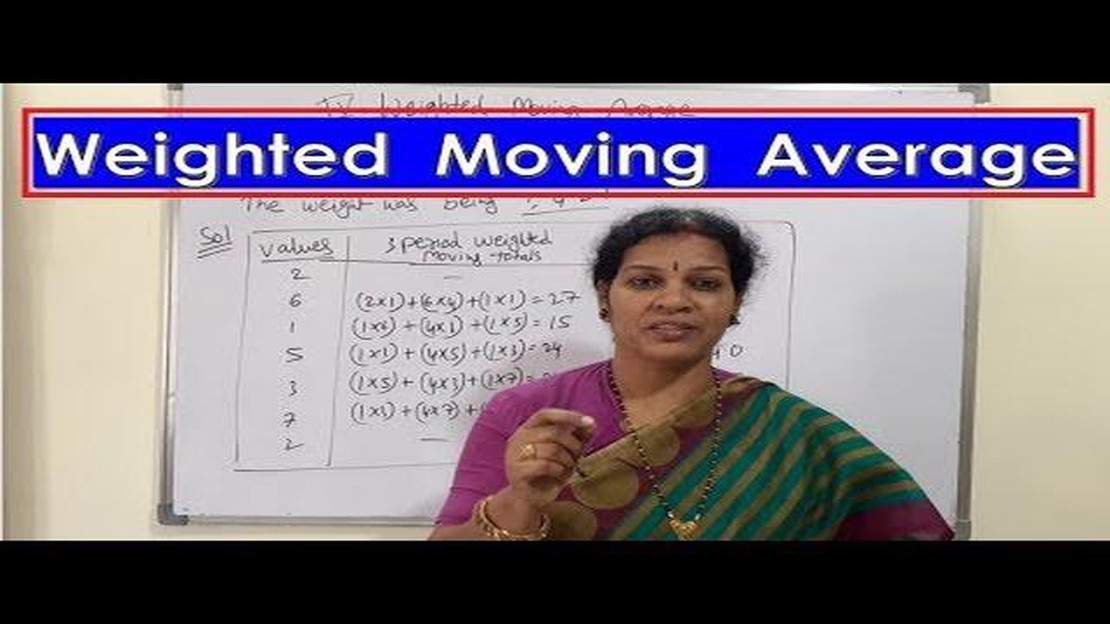

Зважена ковзаюча середня - це широко використовувана техніка в аналізі часових рядів для згладжування випадкових коливань і вилучення основних тенденцій або закономірностей. Це тип методу прогнозування, який присвоює різну вагу різним періодам часу в межах заданого вікна. Ці ваги використовуються для розрахунку середньозваженого значення, яке потім використовується для прогнозування майбутніх значень.

Зважене ковзне середнє враховує той факт, що останні спостереження можуть бути більш релевантними для прогнозування майбутніх значень, ніж старіші спостереження. Ваги, присвоєні кожному спостереженню, відображають відносну важливість цього спостереження в процесі прогнозування. Як правило, останнім спостереженням присвоюються більші ваги, тоді як старішим спостереженням присвоюються менші ваги.

Моделі зваженого ковзного середнього особливо корисні, коли в даних часового ряду присутні компоненти сезонності або тренду. Вони можуть допомогти виявити закономірності та зробити більш точні прогнози, надаючи більшу вагу спостереженням, які є більш репрезентативними для основної закономірності або тенденції.

Важливо зазначити, що хоча зважена ковзаюча середня може бути корисним інструментом в аналізі часових рядів, вона не є самостійною моделлю. Вона часто використовується в поєднанні з іншими методами, такими як експоненціальне згладжування або моделі авторегресійного інтегрованого ковзного середнього (ARIMA), щоб підвищити точність прогнозування.

Отже, зважена ковзаюча середня є цінним методом для аналізу даних часових рядів і виявлення основних тенденцій або закономірностей. Хоча сама по собі вона не є повноцінною моделлю, вона може бути потужним інструментом у поєднанні з іншими методами. Присвоюючи різну вагу різним періодам часу, зважена ковзаюча середня дозволяє робити більш точні прогнози, беручи до уваги важливість кожного спостереження.*

Зважена ковзаюча середня (WMA) - це модель прогнозування часових рядів, яка присвоює різну вагу різним історичним точкам даних. Вона зазвичай використовується у фінансовому аналізі та прогнозуванні попиту для прогнозування майбутніх значень на основі минулих даних.

Ідея WMA полягає в тому, що останні точки даних мають більше значення для прогнозування майбутніх значень, ніж старі точки даних. Присвоюючи більшу вагу останнім точкам даних, WMA надає більшого значення останнім тенденціям і змінам у часовому ряді.

WMA обчислюється шляхом множення кожної точки даних на відповідну вагу, підсумовування зважених значень і ділення результату на суму ваг. Ваги можуть бути обрані на основі знань про предметну область або за допомогою статистичних методів, таких як експоненціальне згладжування.

Щоб проілюструвати, як працює WMA, розглянемо приклад, коли ми хочемо спрогнозувати щомісячні продажі продукту. У нас є дані про продажі за останні 12 місяців, причому останній місяць є останнім.

| Місяць | Продажі | Вага |

|---|---|---|

| Місяць 1 - 100 - 0,1 | ||

| Другий місяць - 120 - 0,2 | ||

| Третій місяць - 150 - 0,3 | ||

| … | … | … |

| Місяць 12 - 200 - 1.0 |

У цьому прикладі ми присвоюємо більшу вагу останнім місяцям, причому вага останнього місяця дорівнює 1,0. Ваги можна вибирати на основі бізнес-вимог і важливості різних точок даних.

Читайте також: Розуміння смуг Боллінджера біткойна: посібник для криптотрейдерів

Після визначення ваг ми розраховуємо зважене ковзне середнє шляхом множення кожного значення продажів на відповідну вагу, підсумовування зважених значень і ділення результату на суму ваг. У цьому випадку WMA можна розрахувати наступним чином:

(100 * 0.1 + 120 * 0.2 + 150 * 0.3 + … + 200 * 1.0) / (0.1 + 0.2 + 0.3 + … + 1.0)

Отримане значення дає нам прогнозовані продажі на наступний місяць, засновані на історичних даних продажів і вибраних вагових коефіцієнтах. WMA можна оновлювати на постійній основі, щоб генерувати прогнози на кілька майбутніх періодів часу.

Однією з переваг WMA є те, що він надає більшої ваги останнім точкам даних, що дозволяє йому вловлювати короткострокові тенденції та швидко реагувати на зміни в часовому ряді. Однак WMA припускає, що ваги однакові для всіх точок даних, що не завжди може бути так у реальних сценаріях. Крім того, він чутливий до викидів та екстремальних значень.

Отже, зважена ковзаюча середня - це проста, але потужна модель прогнозування часових рядів, яка присвоює різні ваги історичним точкам даних. Вона зазвичай використовується у фінансовому аналізі та прогнозуванні попиту для прогнозування майбутніх значень на основі минулих даних, при цьому більш свіжі точки даних мають більшу вагу. Вловлюючи короткострокові тенденції і швидко реагуючи на зміни, WMA може надати цінну інформацію і прогнози для різних галузей і застосувань.

Зважена ковзаюча середня (WMA) - це модель прогнозування часових рядів, яка надає різну вагу різним точкам даних у ряді. На відміну від простої ковзної середньої (SMA), яка надає рівну вагу всім точкам даних, WMA надає більшу вагу більш пізнім точкам даних і меншу вагу більш раннім точкам даних.

WMA розраховує прогноз, множачи кожну точку даних на заздалегідь визначену вагу і підсумовуючи результати. Ваги, як правило, призначаються таким чином, щоб відобразити важливість або релевантність кожної точки даних. Наприклад, якщо останні дані вважаються більш важливими для прогнозування, їм буде присвоєно більшу вагу.

Формула для розрахунку WMA виглядає наступним чином:

Читайте також: Посібник з купівлі пшеничних опціонів: Покроковий процес

WMA = (w1 * X1) + (w2 * X2) + … + (wn * Xn).

Де:

Ваги можуть бути обрані на основі знань про предметну область або за допомогою методів оптимізації. Найпоширеніші методи розподілу ваг включають лінійні, експоненціальні або трикутні ваги.

WMA корисний для виявлення тенденцій і видалення шуму з даних часових рядів. Його можна використовувати для короткострокового прогнозування, особливо коли останні точки даних мають більший вплив на прогнозовані значення. Однак він може бути непридатним для довгострокового прогнозування або коли відбуваються значні зміни в процесі генерування даних.

Зважена ковзаюча середня - це модель часового ряду, яка присвоює різну вагу точкам даних у рухомому вікні перед обчисленням середнього значення. Це надає більшої важливості певним точкам даних порівняно з іншими, що дозволяє моделі вловлювати різні закономірності в даних.

Зважена ковзна середня відрізняється від простої тим, що призначає різну вагу точкам даних у рухомому вікні. У простому ковзаючому середньому всі точки даних мають однакову вагу, тоді як у зваженому ковзаючому середньому вагу можна регулювати, щоб надати більшої важливості певним точкам даних.

До переваг використання зваженої ковзної середньої можна віднести можливість надавати більшої важливості певним точкам даних, що може допомогти виявити різні закономірності або тенденції в даних. Це також дозволяє гнучкіше налаштовувати ваги, щоб краще відповідати даним, і може забезпечити точніші прогнози.

Деякі поширені схеми зважування, що використовуються у зважених ковзних середніх, включають експоненціальне згладжування, коли ваги зменшуються експоненціально в міру віддалення точок даних від поточного моменту, і лінійно спадаючі ваги, коли ваги зменшуються лінійно в міру віддалення точок даних від поточного моменту. Інші схеми зважування включають трикутні ваги, де ваги утворюють трикутну форму, і ваги, визначені користувачем на основі специфічних характеристик даних.

Так, є деякі обмеження або недоліки використання зваженої ковзної середньої. Одне з обмежень полягає в тому, що ваги повинні бути правильно підібрані, щоб відображати важливість точок даних, і якщо ваги підібрані неправильно, це може призвести до неточних прогнозів. Іншим обмеженням є те, що зважене ковзне середнє може не підходити для всіх типів даних часових рядів, і інші моделі, такі як експоненціальне згладжування або ARIMA, можуть бути більш придатними.

Зважена ковзна середня - це модель прогнозування часових рядів, яка присвоює різні ваги різним періодам історичних даних. Ваги призначаються на основі їх важливості або релевантності для прогнозування майбутніх значень часового ряду.

Чи легко вивчити Murex? **Murex - це комплексне фінансове програмне забезпечення, яке використовується в широкому спектрі галузей, включаючи …

Прочитати статтю

Розуміння зони Poi в торгівлі на Форекс Торгівля на валютному ринку (Форекс) може бути складною справою. В умовах постійної волатильності та мінливих …

Прочитати статтю

Розуміння управлінських опціонів на акції Управлінські опціони на акції зазвичай використовуються як форма заохочувальної компенсації для керівників …

Прочитати статтю

Знайдіть найнижчий обмінний курс для MYR до долара США Коли справа доходить до обміну валюти, пошук найнижчого обмінного курсу може заощадити вам …

Прочитати статтю

Що означає DJI на фондовому ринку? DJIA, або промисловий індекс Доу-Джонса, є загальновизнаним індикатором фондового ринку, який відіграє вирішальну …

Прочитати статтю

Чи хороший рахунок без свопу? Безсвопові рахунки, також відомі як ісламські рахунки, - це спеціалізовані торгові рахунки, розроблені відповідно до …

Прочитати статтю