Освоєння індикатора подвійних смуг Боллінджера для MT4: Вичерпний посібник

Вступ до індикатора подвійних смуг Боллінджера для MT4 Індикатор Double Bollinger Band є потужним інструментом технічного аналізу на ринку Форекс. Він …

Прочитати статтю

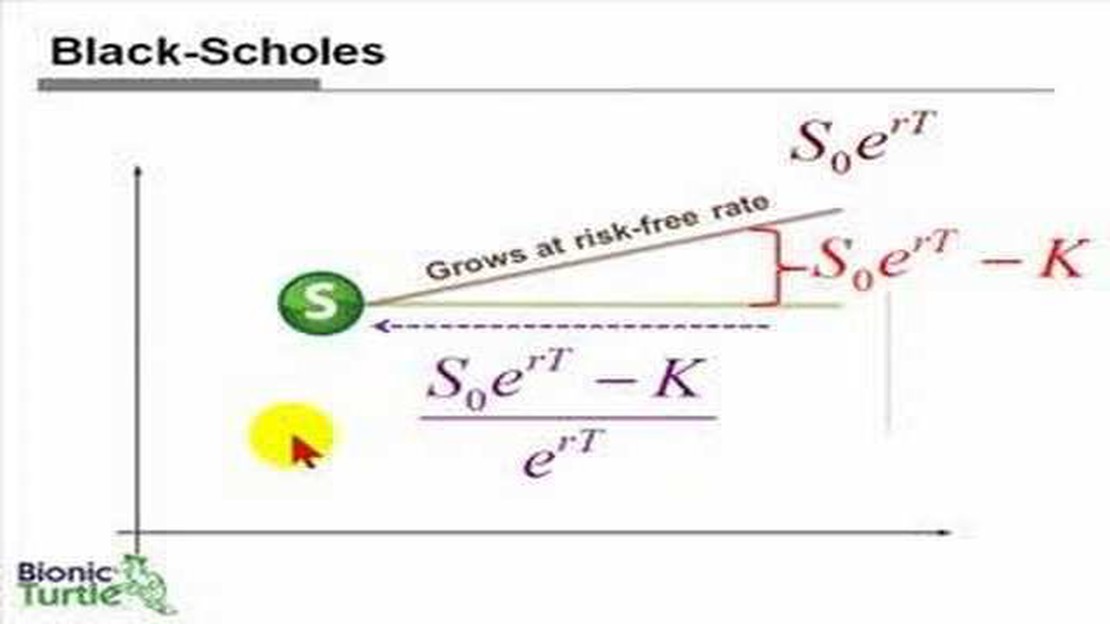

Модель ціноутворення Блека-Шоулза широко використовується у фінансовій сфері для оцінки ціни фінансових деривативів, таких як опціонні контракти. Однак, триває дискусія щодо того, чи можна вважати модель Блека-Шоулза біноміальною моделлю. У цій статті ми заглибимося у взаємозв’язок між моделлю Блека-Шоулза та біноміальними моделями, а також розглянемо подібності та відмінності між ними.

Спочатку давайте визначимо, що таке біноміальна модель. Біноміальна модель - це математична модель, яка представляє можливі результати події з двома можливими значеннями, які зазвичай називають “вгору” і “вниз”. Цей тип моделей часто використовується для визначення ціни опціонів, розглядаючи можливі зміни ціни базового активу протягом серії дискретних кроків у часі.

З іншого боку, модель Блека-Шоулза - це модель безперервного часу, яка припускає, що ціна базового активу слідує геометричному броунівському руху. Вона враховує такі фактори, як час, волатильність, безризикову процентну ставку та ціну виконання для оцінки вартості опціону. Безперервний характер моделі Блека-Шоулза відрізняє її від біноміальних моделей, які розглядають дискретні часові кроки.

Хоча модель Блека-Шоулза не є строго біноміальною моделлю, її можна розглядати як граничний випадок біноміальної моделі, коли кількість часових кроків наближається до нескінченності. Іншими словами, зі збільшенням кількості часових кроків біноміальна модель збігається до моделі Блека-Шоулза. Це відомий як принцип збіжності, який стверджує, що біноміальні моделі збігаються до моделей безперервного часу за певних припущень.

Модель ціноутворення Блека-Шоулза - це широко використовувана математична модель для ціноутворення опціонів, яка враховує різні фактори, такі як поточна ціна базового активу, час до закінчення терміну дії, волатильність активу та безризикова процентна ставка. Вона була розроблена економістами Фішером Блеком та Майроном Скоулзом на початку 1970-х років.

Хоча модель Блека-Шоулза не є біноміальною моделлю у своєму первісному вигляді, між ними існує тісний взаємозв’язок. Модель Блека-Шоулза передбачає безперервний розподіл ціни базового активу, тоді як біноміальні моделі, такі як модель Кокса-Росса-Рубінштейна, припускають дискретний розподіл цін. Однак, коли часові періоди в біноміальній моделі стають нескінченно малими, модель наближається до безперервного розподілу і зближується з моделлю Блека-Шоулза.

Насправді, модель Блека-Шоулза може бути отримана з біноміальної моделі за допомогою процесу, відомого як “біноміальна апроксимація”. Він полягає в тому, що кількість періодів наближається до нескінченності, а час між ними стає нескінченно малим. Отримане рівняння є неперервним рівнянням Блека-Шоулза.

Однак важливо зазначити, що біноміальна модель і модель Блека-Шоулза мають різні припущення та обмеження. Біноміальна модель є більш гнучкою і може впоратися з ситуаціями, коли ціна базового активу схильна до стрибків або інших переривчастих рухів. З іншого боку, модель Блека-Шоулза передбачає постійну волатильність і безперервний розподіл цін, що не завжди точно відображає ринкові умови.

Читайте також: Найкращий форекс-брокер: Знайдіть надійного форекс-брокера для торгівлі

Загалом, хоча модель Блека-Шоулза не є біноміальною моделлю у своєму первісному вигляді, вона може бути отримана з біноміальної моделі за допомогою процесу апроксимації. Ці дві моделі мають тісний взаємозв’язок, але також мають відмінності у своїх припущеннях та обмеженнях.

Модель ціноутворення Блека-Шоулза - це математична модель, яка використовується для розрахунку теоретичної ціни опціонів. Вона була розроблена економістами Фішером Блеком та Майроном Скоулзом у 1973 році і стала стандартною моделлю для ціноутворення опціонів на фінансових ринках.

Модель базується на кількох припущеннях, включаючи припущення, що ціна базового активу слідує геометричному броунівському руху. Це припущення дозволяє розрахувати розподіл ймовірностей майбутньої ціни активу, що є ключовим компонентом у визначенні ціни опціону.

Модель Блека-Шоулза - це модель безперервного часу, тобто вона припускає, що рух ціни базового активу є безперервним і може бути змодельований за допомогою диференціальних рівнянь. Однак на практиці багато активів мають дискретний рух цін, що може зробити модель Блека-Шоулза менш точною.

Саме тут в гру вступають біноміальні моделі. Біноміальні моделі - це моделі дискретного часу, які поділяють період часу на ряд менших інтервалів і припускають, що ціна базового активу може або зростати, або падати протягом кожного інтервалу. Побудувавши біноміальне дерево можливих цін на активи, можна визначити вартість опціону в кожному вузлі дерева, а потім, рухаючись у зворотному напрямку, обчислити поточну вартість опціону.

Взаємозв’язок між моделлю Блека-Шоулза та біноміальними моделями полягає в тому, що біноміальні моделі можна розглядати як апроксимації моделі Блека-Шоулза для безперервного часу. Зі збільшенням кількості інтервалів у біноміальній моделі модель стає більш точною і наближається до результатів, отриманих за допомогою моделі Блека-Шоулза для неперервного часу.

Читайте також: Що станеться, якщо ви отримаєте вимогу про внесення денної торгової маржі?

Однак важливо зазначити, що біноміальна модель вимагає більших обчислювальних зусиль і може бути більш трудомісткою порівняно з моделлю Блека-Шоулза. Це пов’язано з тим, що біноміальна модель обчислює вартість опціону в кожному вузлі дерева, тоді як модель Блека-Шоулза надає рівняння в закритій формі, яке можна розв’язати безпосередньо.

Отже, модель ціноутворення Блека-Шоулза та біноміальні моделі використовуються для розрахунку цін опціонів, але вони відрізняються за своїми припущеннями та підходами. В той час як модель Блека-Шоулза базується на безперервному часі та безперервному русі цін, біноміальні моделі базуються на дискретному часі та дискретному русі цін. Біноміальні моделі можна розглядати як наближення до моделі Блека-Шоулза і надають більш точну оцінку цін опціонів, коли базовий актив має дискретний рух цін.

Модель ціноутворення Блека-Шоулза - це математична модель, яка використовується для розрахунку теоретичної ціни опціонів. Вона враховує такі фактори, як поточна ціна акції, ціна виконання опціону, час до закінчення терміну дії та волатильність базової акції.

Модель ціноутворення Блека-Шоулза використовує набір рівнянь для розрахунку справедливої вартості опціону. Вона припускає, що ціна базової акції слідує геометричному броунівському руху, а також враховує безризикову процентну ставку і час до закінчення терміну дії опціону. Вводячи ці змінні в модель, можна отримати оцінку вартості опціону.

Біноміальні моделі - це тип математичної моделі, що використовується в ціноутворенні опціонів. Вони ґрунтуються на припущенні, що ціна базового активу може рухатися тільки вгору або вниз на певну величину протягом кожного періоду часу. Обчислюючи можливі рухи ціни та ймовірності цих рухів, біноміальні моделі можуть оцінити вартість опціону.

Ні, модель ціноутворення Блека-Шоулза не є біноміальною моделлю. Це безперервна модель, яка припускає, що ціна базової акції слідує геометричному броунівському руху. На відміну від неї, біноміальні моделі розглядають дискретний набір можливих рухів ціни та їх ймовірності.

Однією з переваг моделі ціноутворення Блека-Шоулза є те, що вона є більш ефективним і швидким методом розрахунку цін опціонів порівняно з біноміальними моделями. Вона також забезпечує більш точну оцінку справедливої вартості опціонів для опціонів європейського типу, де виконання може відбутися лише після закінчення терміну дії. Біноміальні моделі, з іншого боку, можуть бути більш трудомісткими і краще підходять для визначення ціни опціонів американського типу з можливістю дострокового виконання.

Вступ до індикатора подвійних смуг Боллінджера для MT4 Індикатор Double Bollinger Band є потужним інструментом технічного аналізу на ринку Форекс. Він …

Прочитати статтю

Як прогнозувати прості ковзаючі середні Прості ковзаючі середні широко використовуються в технічному аналізі для виявлення тенденцій і прогнозування …

Прочитати статтю

Найнадійніша свічкова модель на Форекс Коли справа доходить до торгівлі на ринку Форекс, наявність надійної стратегії має важливе значення. Одна з …

Прочитати статтю

Розуміння представлення імпульсної характеристики Імпульсний відгук у сфері обробки сигналів є фундаментальною концепцією, яка відіграє вирішальну …

Прочитати статтю

Кому належить QIAGEN? Компанія QIAGEN, провідний постачальник технологій для аналізу зразків, відіграє важливу роль у галузі молекулярної діагностики, …

Прочитати статтю

Що станеться з моїми акціями, якщо компанія стане приватною? Інвестування в акції публічної компанії може бути захоплюючою справою, але важливо знати …

Прочитати статтю