Використання аналізу настроїв у торгівлі на Форекс: Вичерпний посібник

Використання аналізу настроїв у торгівлі на Форекс Торгівля на Форекс - це динамічний і швидкоплинний ринок, де кожне рішення може мати значний вплив …

Прочитати статтю

Стаціонарність є фундаментальним поняттям в аналізі часових рядів. Воно відноситься до статистичних властивостей процесу, що залишаються незмінними з часом. Однією з найпоширеніших моделей, що використовуються в аналізі часових рядів, є модель ковзного середнього (Moving Average, MA). Модель MA характеризується наявністю скінченної кількості запізнілих значень члена помилки в рівнянні регресії.

Але чи є MA(1) стаціонарною? У цій статті ми дослідимо стаціонарність MA(1) і наведемо приклади на підтримку наших висновків.

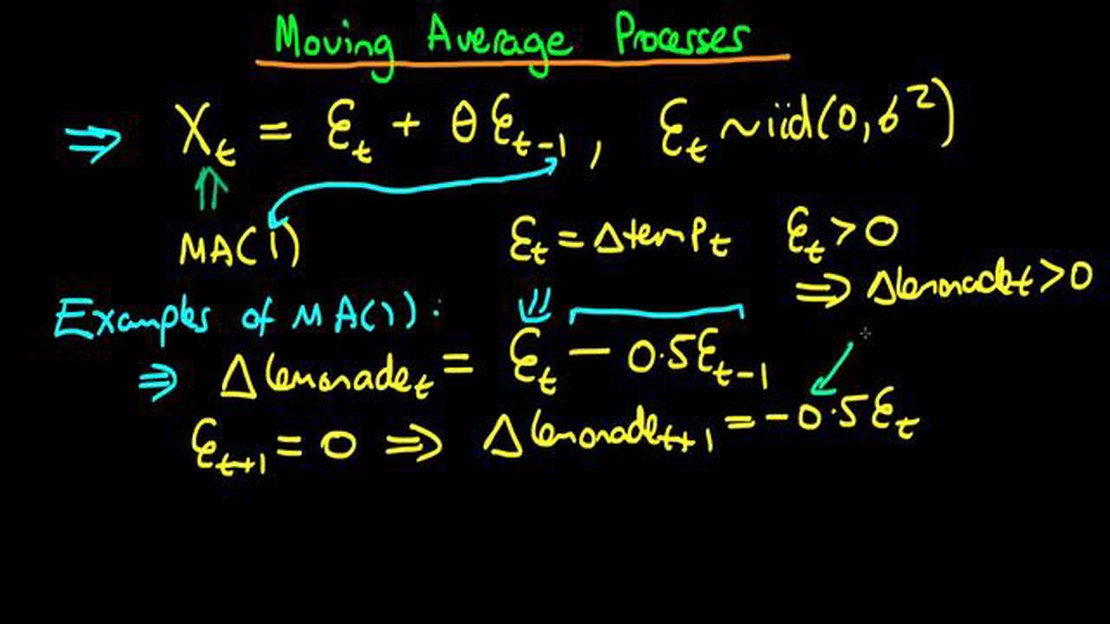

Щоб оцінити стаціонарність MA(1), нам спочатку потрібно зрозуміти процеси авторегресії (AR) та ковзного середнього (MA). Процес MA(1) має член ковзного середнього, який залежить від члена помилки попереднього періоду. Він може бути виражений як Xt = μ + εt + θεt-1, де Xt - часовий ряд, μ - середнє, εt - помилка в момент часу t, а θ - коефіцієнт для члена ковзного середнього.

При дослідженні стаціонарності MA(1) ми зосереджуємося на умові, що абсолютне значення θ є меншим за 1. Якщо |θ| < 1, то процес є стаціонарним. Однак, якщо |θ| ≥ 1, процес є нестаціонарним. Це пов’язано з тим, що значення θ ≥ 1 означає, що ковзаюче середнє має довгостроковий вплив, що може спричинити дрейф процесу в часі.

Приклад:

Розглянемо приклад, щоб проілюструвати стаціонарність MA(1). Припустимо, що ми маємо процес MA(1), визначений як Xt = εt + 0.6εt-1. Якщо ми виберемо значення θ = 0.6, яке задовольняє умову |θ| < 1, то процес буде стаціонарним. Це означає, що статистичні властивості процесу, такі як середнє та дисперсія, залишаються постійними з часом. З іншого боку, якщо ми виберемо значення θ = 1,2, яке задовольняє |θ| ≥ 1, то процес буде нестаціонарним, оскільки член ковзного середнього має довгостроковий вплив, який може спричинити відхилення процесу від його середнього значення.

Стаціонарність є важливим поняттям в аналізі часових рядів. Воно стосується статистичних властивостей часового ряду, які залишаються незмінними з плином часу. Стаціонарний часовий ряд має постійне середнє значення, постійну дисперсію та автоковаріацію, яка залежить лише від часового лагу.

Простіше кажучи, стаціонарний часовий ряд можна описати як такий, що не демонструє жодного тренду або сезонності. Середнє значення і дисперсія ряду залишаються постійними, а кореляція між спостереженнями в різні моменти часу залишається незмінною.

Існують різні типи стаціонарності, включаючи слабку стаціонарність, строгу стаціонарність та ергодичну стаціонарність. Слабка стаціонарність відноситься до ряду з постійним середнім, дисперсією та автоковаріацією, в той час як строга стаціонарність відноситься до ряду, де спільний розподіл будь-якого набору спостережень є інваріантним до зсувів у часі. Ергодична стаціонарність поєднує властивості слабкої та строгої стаціонарності, маючи на увазі, що вибіркові середні є репрезентативними для генеральної сукупності.

Стаціонарність є важливим припущенням у багатьох моделях і методах аналізу часових рядів. Воно дозволяє використовувати статистичні методи, які покладаються на сталість ключових властивостей, таких як автокореляційна функція. Нестаціонарні ряди можуть призвести до упереджених та непослідовних результатів у моделюванні та прогнозуванні.

Визначення того, чи є часовий ряд стаціонарним чи ні, є важливим кроком в аналізі часових рядів. Це можна зробити за допомогою візуального огляду графіків, таких як графіки часових рядів та автокореляційні графіки, а також за допомогою статистичних тестів, таких як розширений тест Дікі-Фуллера.

| Тип стаціонарності Опис | |

|---|---|

| Слабка стаціонарність | Ряд з постійним середнім, дисперсією та автоковаріацією. |

| Сувора стаціонарність - ряд, де спільний розподіл будь-якого набору спостережень є інваріантним до зсувів у часі. | |

| Ергодична стаціонарність - ряд, який поєднує властивості слабкої та строгої стаціонарності, що означає, що вибіркові середні є репрезентативними для генеральної сукупності. |

Модель MA(1), також відома як модель ковзного середнього 1-го порядку, - це тип моделі часового ряду, що використовується для прогнозування майбутніх значень на основі попередніх помилок. У цій моделі поточне значення часового ряду є лінійною комбінацією поточного члена помилки і попереднього члена помилки. Модель MA(1) визначається рівнянням:

Читайте також: Чи безпечно тримати на брокерському рахунку понад $500 000? Розуміння ризиків та заходи захисту

Xt = μ + εt + θ1εt-1

де Xt - поточне значення часового ряду, μ - середнє значення часового ряду, εt - поточний член помилки, εt-1 - попередній член помилки, а θ1 - параметр, який визначає вагу попереднього члена помилки.

Модель MA(1) часто використовується для аналізу даних часових рядів, які мають випадковий і непередбачуваний характер, оскільки вона дозволяє врахувати випадковість у процесі прогнозування. Включаючи в модель попередній член помилки, модель MA(1) враховує короткострокові залежності і допомагає в прогнозуванні майбутніх значень.

Параметр θ1 відіграє вирішальну роль в моделі MA(1). Якщо θ1 додатний, це означає, що існує позитивна автокореляція між поточним членом помилки і попереднім членом помилки, тобто збільшення поточного члена помилки призведе до збільшення попереднього члена помилки. І навпаки, якщо θ1 є від’ємним, це вказує на негативну автокореляцію.

Загалом, модель MA(1) є корисним інструментом в аналізі часових рядів для прогнозування майбутніх значень на основі попередніх помилок. Вона допомагає зрозуміти короткострокові залежності та випадкові закономірності в даних, надаючи цінну інформацію для прогнозування та прийняття рішень.

Стаціонарність є важливою властивістю моделі часового ряду. Стаціонарний часовий ряд має постійне середнє та дисперсію з часом, а його автоковаріаційна функція не залежить від часу, в який вона обчислюється.

Читайте також: Чи підходить торгівля ціновими акціями для початківців? Вичерпний посібник

Перевірка стаціонарності MA(1) моделі полягає у перевірці того, чи задовольняє модель цим умовам. Одним з поширених методів перевірки стаціонарності є розширений тест Дікі-Фуллера (Augmented Dickey-Fuller, ADF).

Тест ADF - це статистичний тест, який визначає наявність одиничних коренів у часовому ряді. Одиничний корінь є індикатором нестаціонарності. Нульова гіпотеза ADF-тесту передбачає наявність одиничних коренів у часовому ряді, тоді як альтернативна гіпотеза передбачає стаціонарність.

Щоб виконати ADF-тест для моделі MA(1), ми можемо почати з оцінки параметрів моделі за допомогою оцінки максимальної правдоподібності (MLE). Після того, як параметри оцінено, можна обчислити залишки моделі і виконати ADF тест на цих залишках.

Якщо p-значення ADF-тесту є меншим за обраний рівень значущості (наприклад, 0,05), ми відхиляємо нульову гіпотезу про нестаціонарність і робимо висновок, що модель MA(1) є стаціонарною. Якщо p-значення є більшим за рівень значущості, ми не відхиляємо нульову гіпотезу і робимо висновок, що модель MA(1) є нестаціонарною.

Важливо зазначити, що ADF тест припускає, що залишки є нормально розподіленими та незалежними. Якщо ці припущення порушуються, можна використовувати альтернативні тести, такі як тест Квятковського-Філліпса-Шмідта-Шина (KPSS).

Загалом, перевірка стаціонарності MA(1) моделі передбачає оцінювання параметрів моделі, обчислення залишків і виконання ADF-тесту для цих залишків. Аналізуючи p-значення ADF-тесту, ми можемо визначити, чи є модель MA(1) стаціонарною, чи ні.

Модель MA(1) (Moving Average 1) - це тип моделі часового ряду, який включає в себе поточне значення часового ряду і одне запізніле значення в його формулі.

Стаціонарна MA(1) модель означає, що її властивості не змінюються з часом. Іншими словами, середнє та дисперсія процесу залишаються постійними протягом усього часового ряду.

Щоб визначити, чи є MA(1) модель стаціонарною, нам потрібно перевірити, чи задовольняє модель певним умовам. Ці умови включають постійне середнє, постійну дисперсію та відсутність автокореляції.

Звісно! Приклад стаціонарної MA(1) моделі наведено нижче: Xt = 0.5Zt-1 + Zt, де Xt - поточне значення часового ряду, Zt - процес білого шуму із середнім нулем і дисперсією sigma^2.

Якщо MA(1) модель не є стаціонарною, це означає, що її властивості змінюються з часом. Це може призвести до труднощів при аналізі та прогнозуванні даних часових рядів, оскільки середнє, дисперсія та автокореляція можуть не залишатися постійними.

Використання аналізу настроїв у торгівлі на Форекс Торгівля на Форекс - це динамічний і швидкоплинний ринок, де кожне рішення може мати значний вплив …

Прочитати статтю

Відображення опціонів на акції у фінансовій звітності: Комплексний посібник Опціони на акції є популярною формою компенсації для працівників, яка …

Прочитати статтю

Як придбати цифрову валюту в ДБР Якщо ви зацікавлені в купівлі цифрової валюти і є клієнтом Державного банку Індії (SBI), вам пощастило! Нещодавно SBI …

Прочитати статтю

Чи торгується WTI на ICE? Коли мова заходить про торгівлю нафтою, одним з найпоширеніших товарів є нафта марки West Texas Intermediate (WTI). WTI - це …

Прочитати статтю

Розуміння кількості трейдерів Форекс в Південній Африці За останні роки торгівля на ринку Форекс набула значної популярності в Південній Африці, і все …

Прочитати статтю

У чому перевага використання методу середньозваженої? Метод середньозваженого середнього - це популярний математичний метод, який використовується в …

Прочитати статтю