Час відкриття ринку Форекс сьогодні: Все, що вам потрібно знати

Години роботи ринку Форекс сьогодні: Коли відкривається ринок Форекс? Ринок Форекс - це децентралізований глобальний ринок, на якому трейдери можуть …

Прочитати статтю

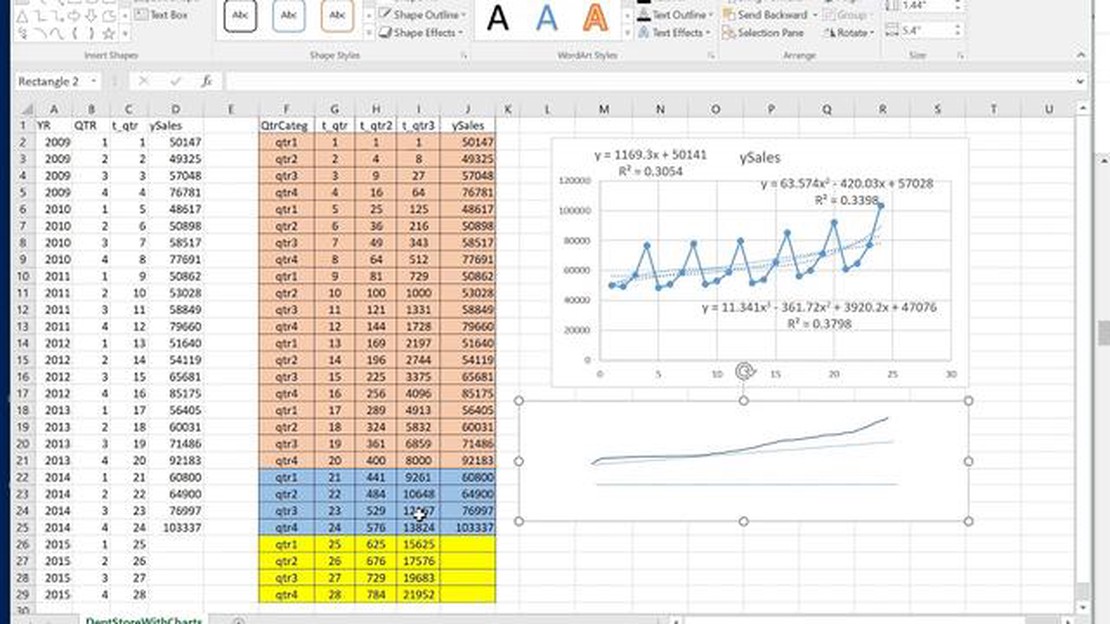

Вступ: Прогнозування часових рядів є важливим завданням у різних сферах, починаючи від фінансів та економіки і закінчуючи прогнозуванням погоди та продажів. Багато традиційних статистичних методів було застосовано для прогнозування майбутніх значень на основі історичних даних. Одним з найпоширеніших методів є лінійна регресія, метою якої є встановлення лінійного зв’язку між залежною змінною та однією або кількома незалежними змінними. Однак надійність лінійної регресії як методу прогнозування часових рядів є предметом дискусій серед дослідників.

Розуміння лінійної регресії: Лінійна регресія припускає, що між незалежними змінними та залежною змінною існує лінійний зв’язок. Вона обчислює найкращу лінію, яка мінімізує суму квадратів різниць між спостережуваними та прогнозованими значеннями. У контексті прогнозування часових рядів лінійна регресія намагається вловити тенденцію та сезонність, щоб зробити майбутні прогнози.

Обмеження лінійної регресії: Лінійна регресія має певні обмеження, які роблять її менш придатною для прогнозування часових рядів. По-перше, лінійна регресія припускає, що зв’язок між залежними та незалежними змінними є фіксованим у часі, що може бути невірним для даних часових рядів, де закономірності можуть динамічно змінюватися. По-друге, лінійна регресія не враховує автокореляцію та лагові ефекти в даних часових рядів, що призводить до неточних прогнозів. Крім того, лінійна регресія може бути не в змозі врахувати нелінійні закономірності, які часто присутні в даних часових рядів.

Висновок: Хоча лінійна регресія широко використовувалася для прогнозування часових рядів у минулому, її надійність як підходу є сумнівною через її припущення та обмеження. Дослідники запропонували більш досконалі методи, такі як авторегресійне інтегроване ковзне середнє (ARIMA), методи експоненціального згладжування та алгоритми машинного навчання, щоб подолати ці обмеження і досягти більш точних прогнозів. Важливо ретельно оцінювати придатність лінійної регресії та розглядати альтернативні підходи при роботі зі складними даними часових рядів.

Лінійна регресія є простим і широко використовуваним статистичним методом для прогнозування часових рядів. Вона має кілька переваг, які роблять її надійним підходом у багатьох випадках:

Читайте також: Розуміння розрахунку брокерської винагороди в торгівлі опціонами

Загалом, лінійна регресія є цінним інструментом для прогнозування часових рядів, пропонуючи простоту, інтерпретованість і міцну основу для більш просунутих підходів до моделювання.

Однією з головних причин, чому лінійна регресія є популярним підходом для прогнозування часових рядів, є її точність і простота. Простота лінійної регресії робить її легкою для розуміння і застосування навіть для тих, хто не дуже добре обізнаний з передовими статистичними концепціями.

Лінійна регресія передбачає лінійний зв’язок між незалежними змінними та залежною змінною, що часто є обґрунтованим припущенням для багатьох даних часових рядів. Це припущення дозволяє просто інтерпретувати результати і допомагає виявити основну тенденцію в даних.

Крім того, лінійна регресія дозволяє оцінити силу і напрямок зв’язку між незалежними змінними і залежною змінною за допомогою коефіцієнта детермінації (R-квадрат), який дає уявлення про те, наскільки добре модель лінійної регресії відповідає даним. Ця міра точності може допомогти в оцінці надійності прогнозів, згенерованих моделлю.

Незважаючи на свою простоту, лінійна регресія часто може давати точні прогнози для даних часових рядів, особливо коли основна тенденція є досить лінійною. Однак важливо зазначити, що лінійна регресія може бути не найкращим підходом для всіх даних часових рядів, особливо якщо зв’язок між змінними є нелінійним або якщо в даних є інші складні закономірності.

Загалом, лінійна регресія може бути надійним підходом для прогнозування часових рядів у певних ситуаціях, забезпечуючи точні прогнози та легку інтерпретацію результатів. Однак, важливо враховувати характер даних і припущення лінійної регресії, перш ніж використовувати її як метод прогнозування.

Читайте також: Найкраща стратегія ESPP: Як максимізувати план придбання акцій для працівників

Так, лінійну регресію можна використовувати для прогнозування часових рядів. Однак її надійність залежить від різних факторів, таких як лінійність зв’язку між змінними, наявність викидів та наявність сезонності в даних.

Лінійна регресія має декілька обмежень для прогнозування часових рядів. Вона припускає лінійний зв’язок між змінними, що не завжди відповідає реальним даним. Вона також припускає, що помилки є нормально розподіленими і незалежними, що може не відповідати дійсності для даних часових рядів. Крім того, він не враховує сезонність або довгострокові тенденції в даних.

Так, існує декілька більш надійних підходів до прогнозування часових рядів, ніж лінійна регресія. Деякі популярні методи включають авторегресійну інтегровану ковзну середню (ARIMA), моделі експоненціального згладжування, такі як Holt-Winters, і алгоритми машинного навчання, такі як регресія з опорними векторами (SVR) і рекурентні нейронні мережі (RNN).

Так, перед використанням лінійної регресії для прогнозування часових рядів необхідно попередньо обробити дані. Це може включати видалення викидів, обробку відсутніх значень, перетворення змінних та врахування сезонності. Крім того, важливо розділити дані на навчальні та тестові набори, щоб оцінити продуктивність моделі.

Години роботи ринку Форекс сьогодні: Коли відкривається ринок Форекс? Ринок Форекс - це децентралізований глобальний ринок, на якому трейдери можуть …

Прочитати статтю

Розуміння функціонування дивовижного генератора Awesome Oscillator - це інструмент технічного аналізу, який використовується трейдерами для виявлення …

Прочитати статтю

OctaFX Додаток країни: В якій країні знаходиться OctaFX? OctaFX - це популярний торговий додаток, який дозволяє користувачам займатися широким …

Прочитати статтю

Чим займаються CVA трейдери? У сучасному складному фінансовому ландшафті роль CVA-трейдерів відіграє вирішальну роль в управлінні кредитним ризиком …

Прочитати статтю

Чи є OANDA хорошим варіантом для Канади? Коли справа доходить до торгівлі в Канаді, існує безліч варіантів, але одна назва, яка часто згадується в …

Прочитати статтю

Чи є спреди ризикованими? Торгівля опціонами може бути прибутковою інвестиційною стратегією, що пропонує потенціал для отримання значних прибутків. …

Прочитати статтю