В аналізі часових рядів модель ковзного середнього (MA) широко використовується для опису та прогнозування випадкових процесів. Модель ковзного середнього відображає залежність між спостереженнями і шумовими умовами, що робить її корисною для розуміння і прогнозування даних з незнайомими закономірностями.

Зміст

Однією з основних характеристик моделі МА є безумовне середнє, яке представляє середнє значення випадкового процесу над нескінченною кількістю спостережень. Безумовне середнє дає уявлення про довгострокову поведінку часового ряду і слугує орієнтиром для інтерпретації окремих спостережень.

Для обчислення безумовного середнього за допомогою моделі ковзного середнього необхідно врахувати параметри моделі, зокрема коефіцієнти членів ковзного середнього. Ці коефіцієнти визначають силу і напрямок зв’язку між спостереженнями і шумовими членами.

Безумовне середнє зазвичай позначається як E(Y), де Y представляє випадковий процес. Його можна отримати, розв’язавши систему рівнянь, яка прирівнює очікуване значення Y до його власного значення, що дає постійне значення для безумовного середнього. Це значення може бути додатним, від’ємним або нульовим, залежно від значень коефіцієнтів МА.

Розуміння безумовного середнього значення моделі MA має вирішальне значення для інтерпретації її прогнозів та оцінки її довгострокової поведінки. Обчислюючи та аналізуючи безумовне середнє, дослідники та аналітики можуть отримати глибше розуміння основних закономірностей та динаміки часових рядів, що сприяє кращому прийняттю рішень та прогнозуванню.

В цілому, безумовне середнє MA моделі забезпечує цінну метрику для розуміння та інтерпретації довгострокової поведінки випадкового процесу. Розглядаючи параметри моделі та розв’язуючи систему рівнянь, аналітики можуть отримати безумовне середнє та зрозуміти взаємозв’язок між спостереженнями та шумовими умовами. Таке розуміння може підвищити точність прогнозів та інформувати процеси прийняття рішень у різних галузях.

Розуміння безумовного середнього

Безумовне середнє є ключовим поняттям у розумінні поведінки моделі часового ряду, наприклад, моделі ковзної середньої. Воно являє собою середнє значення, якого набув би ряд, якби його можна було нескінченно продовжувати в майбутнє, припускаючи, що всі інші параметри залишаються незмінними. Це важливий показник довгострокової поведінки ряду.

У моделі MA безумовне середнє можна обчислити, взявши середнє значення постійного члена, позначеного як μ, у рівнянні моделі. Це означає, що якщо рівняння моделі має вигляд

yt = c + εt

де yt - це значення ряду в момент часу t, c - постійний член, а εt - випадковий шумовий член, то безумовне середнє - це просто значення c.

Безумовне середнє дає уявлення про довгострокову поведінку часового ряду. Наприклад, якщо безумовне середнє позитивне, то це свідчить про те, що ряд має тенденцію до зростання середніх значень. І навпаки, якщо безумовне середнє від’ємне, це означає, що ряд має тенденцію до зниження середніх значень.

Важливо зазначити, що безумовне середнє є абстрактним поняттям і не завжди може мати пряму інтерпретацію в реальних умовах. Тим не менш, це корисна концепція для розуміння поведінки моделі часового ряду і може бути використана для прогнозування майбутньої поведінки ряду.

Пояснення безумовного середнього

Безумовне середнє значення моделі ковзної середньої (MA) - це фундаментальна концепція, яка допомагає нам зрозуміти її поведінку і робити прогнози. Щоб зрозуміти безумовну середню, нам потрібно спочатку зрозуміти, що таке модель ковзного середнього.

В аналізі часових рядів модель ковзного середнього - це математична модель, яка описує поведінку часового ряду на основі середньозваженого значення минулих випадкових шоків або помилок. Вона часто використовується для моделювання даних часових рядів без тренду або з незначним трендом чи сезонністю.

Безумовне середнє значення моделі MA представляє середній рівень часового ряду, коли всі випадкові шоки або помилки дорівнюють нулю. Іншими словами, це довгострокове середнє значення часового ряду. Важливо зазначити, що безумовна середня відрізняється від умовної середньої, яка представляє середній рівень часового ряду з урахуванням поточних і минулих значень.

Безумовне середнє зазвичай позначається як μ. Його можна розрахувати за формулою: μ = θ0, де θ0 - коефіцієнт нульового лагу MA моделі. Безумовне середнє також називають перехопленням або дрейфовим членом.

Розуміння безумовної середньої має вирішальне значення для інтерпретації поведінки MA моделі. Якщо безумовна середня є додатною, це свідчить про те, що часовий ряд має тенденцію в середньому мати додатні значення. З іншого боку, якщо безумовне середнє від’ємне, це означає, що часовий ряд має тенденцію до від’ємних значень в середньому. Крім того, значення безумовної середньої може дати уявлення про стабільність та стаціонарність моделі MA.

Таким чином, безумовне середнє значення моделі MA представляє довгостроковий середній рівень часового ряду, коли всі випадкові шоки або помилки дорівнюють нулю. Вона надає важливу інформацію про поведінку, стабільність та стаціонарність моделі.

Ілюстрація безумовного середнього

Безумовне середнє, або просто середнє, моделі MA - це очікуване значення випадкової величини в будь-який момент часу. Воно являє собою довгострокове середнє значення процесу. Розуміння безумовного середнього може допомогти нам отримати уявлення про поведінку MA процесу.

Математично безумовне середнє для моделі MA(1) можна обчислити наступним чином:

μ = E(Yt) = E(θ0 + θ1εt-1 + εt),

де θ0 і θ1 - параметри моделі MA(1).

Середнє значення εt-1 припускається рівним нулю, оскільки помилки є випадковими і не мають систематичного зсуву. Тому, взявши математичне сподівання з наведеного вище рівняння, отримаємо

Це означає, що середнє значення моделі MA(1) дорівнює параметру перехоплення θ0. Іншими словами, процес має постійне середнє значення θ0 незалежно від часового індексу t або значення попереднього члена помилки εt-1.

Важливо зазначити, що середнє значення MA(1) моделі визначається виключно параметром перехоплення θ0 і не залежить від значення параметра авторегресії θ1. Ця характеристика MA-моделей робить їх корисними для моделювання процесів з постійними середніми значеннями.

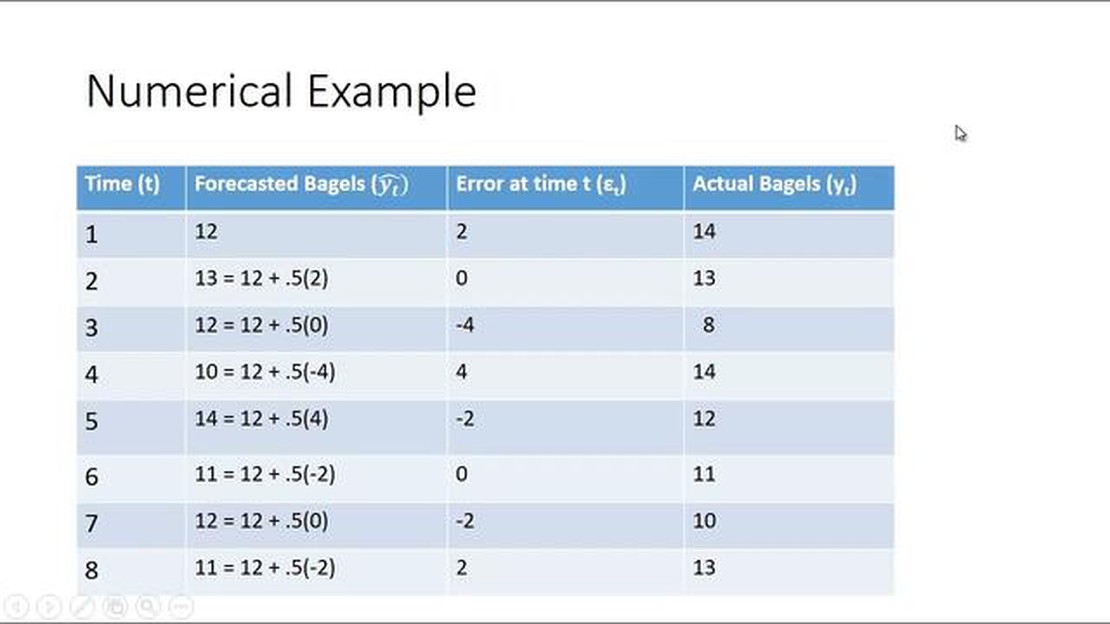

Щоб краще проілюструвати поняття безумовного середнього, розглянемо приклад. Припустимо, що ми маємо МА(1) процес, який описується рівнянням:

Yt = 1 + 0.5εt-1 + εt,

де εt - нормально розподілена випадкова величина з математичним сподіванням нуль і дисперсією одиниця. У цьому випадку безумовне середнє процесу дорівнює 1, оскільки параметр перехоплення дорівнює 1.

Моделюючи процес MA(1) протягом великої кількості часових періодів, ми можемо спостерігати, що середнє значення процесу сходиться до безумовного середнього значення 1. Це демонструє поняття довгострокового середнього значення або безумовного середнього значення процесу MA(1).

На закінчення, безумовне середнє значення моделі MA представляє довгострокове середнє значення процесу і визначається виключно його параметром перехоплення. Це дає уявлення про поведінку і стабільність процесу в часі.

ПОШИРЕНІ ЗАПИТАННЯ:

Що означає безумовне середнє значення моделі MA?

Безумовне середнє значення моделі MA означає середнє значення ряду за нескінченний період часу, припускаючи, що всі шоки в ряду мають нульове середнє значення.

Як розрахувати безумовну середню MA моделі?

Щоб обчислити безумовне середнє значення MA моделі, потрібно визначити середнє значення члена помилки, або шокового компонента моделі. Зазвичай це робиться шляхом розв’язання рівняння для MA моделі за припущення, що ряд є стаціонарним, а шоки мають нульове середнє значення.

Яке значення має безумовне середнє значення моделі MA?

Безумовне середнє значення моделі MA надає важливу інформацію про довгострокову поведінку ряду. Вона допомагає зрозуміти середній рівень ряду в часі, припускаючи, що всі шоки мають нульове середнє.

Чи може безумовне середнє значення моделі MA змінюватися з часом?

Ні, безумовне середнє значення моделі MA залишається постійним з часом, якщо припустити, що шоки мають нульове середнє значення. Вона представляє довгостроковий середній рівень ряду і не залежить від поточних або минулих значень ряду.

Які наслідки, якщо безумовне середнє значення моделі MA відмінне від нуля?

Якщо безумовне середнє значення моделі MA відрізняється від нуля, це вказує на те, що ряд має систематичне відхилення або тренд. Це означає, що середнє значення ряду постійно відрізняється від нуля, навіть за відсутності шоків. Це свідчить про наявність певних базових факторів або процесів, які впливають на ряд.

Чи законні варіанти IQ? Правда про популярну торгову платформу IQ Options - це популярна платформа для онлайн-торгівлі, яка привернула значну увагу у …

Торгівля Луонго: хто був причетний? Роберто Луонго відомий як один з найкращих воротарів в історії Національної хокейної ліги. Протягом своєї кар’єри …