IQ Option Riskli Bir Yatırım mı? - Kapsamlı Bir İnceleme

IQ Option Riskli Bir Yatırım mı? Finansal piyasalara yatırım yapmak söz konusu olduğunda, ilgili riskleri dikkatlice değerlendirmek çok önemlidir. IQ …

Makaleyi Oku

Ağırlıklı Ortalama Yöntemi (WAM), belirli bir süre boyunca mevcut olan envanterin ağırlıklı ortalamasına dayalı olarak ortalama mal maliyetini hesaplayan ve yaygın olarak kullanılan bir envanter değerleme yöntemidir. Bu kapsamlı kılavuz, WAM yönteminin, faydalarının ve nasıl hesaplandığının tam olarak anlaşılmasını sağlamayı amaçlamaktadır.

WAM yöntemi, işletmeler tarafından eldeki envanterin maliyetini ve satılan malların maliyetini belirlemek için yaygın olarak kullanılır. Özellikle perakende veya imalat gibi mal fiyatlarında sürekli bir dalgalanmanın olduğu sektörlerde faydalıdır.

İlk Giren İlk Çıkar (FIFO) veya Son Giren İlk Çıkar (LIFO) yöntemleri gibi diğer envanter değerleme yöntemlerinin aksine, WAM yöntemi satın alınan ilk veya son birimlerin satılan ilk veya son birimler olduğunu varsaymaz. Bunun yerine, belirli bir dönem boyunca satın alınan ve satılan her bir birimin miktarını ve maliyetini dikkate alır.

WAM yöntemi, satın alınma veya satılma sırasına bakılmaksızın satın alınan ve satılan tüm birimleri dikkate aldığından, envanterin toplam maliyetinin daha doğru bir şekilde temsil edilmesini sağlayabilir.

WAM yöntemi, birim başına ağırlıklı ortalama maliyeti hesaplamak için belirli bir dönemde satışa hazır envanterin toplam maliyetini kullanır ve bunu aynı dönemde satışa hazır envanterin toplam miktarına böler. Bunun sonucunda birim başına daha doğru ve temsili bir maliyet elde edilir ve bu maliyet daha sonra satılan malların toplam maliyetini ve kalan envanter değerini belirlemek için kullanılır.

WAM yöntemini anlamak, envanter yönetimi ve finansal raporlama hakkında bilinçli kararlar almak isteyen işletmeler için çok önemlidir. İşletmeler, envanterlerini ve satılan malların maliyetini doğru bir şekilde değerleyerek karlılıkları, nakit akışları ve genel finansal sağlıkları hakkında daha net bir tabloya sahip olabilirler.

Ağırlıklı Ortalama Yöntemi olarak da bilinen WAM yöntemi, envanteri değerlemek için yaygın olarak kullanılan bir tekniktir. Genellikle envanter kalemlerinin ayırt edilemediği ve zaman içinde farklı fiyatlardan alınıp satıldığı endüstrilerde kullanılır. Bu yöntem, her bir birimin hem miktarını hem de maliyetini dikkate alarak dönem sonunda elde bulunan benzer stok birimlerinin ortalama maliyetini hesaplar.

WAM yöntemi, envanterin ortalama maliyetini belirlemek için maliyet ve miktarın birleştirilmesi gerektiği ilkesine dayanır. Bu yöntemi kullanarak işletmeler, envanter alımlarının değişen maliyetlerini yansıttığı için envanterlerinin değerinin daha doğru bir temsilini sağlayabilir.

WAM yöntemini daha iyi anlamak için, iki ana bileşenini kavramak önemlidir: miktar ve maliyet. Miktar, bir dönemin sonunda eldeki envanter birimlerinin sayısını ifade ederken, maliyet, dönem boyunca envanter alımlarının toplam maliyetini temsil eder.

WAM yönteminde ağırlıklı ortalama maliyeti hesaplamak için kullanılan formül şöyledir:

Ağırlıklı Ortalama Maliyet = Toplam Envanter Maliyeti / Toplam Envanter Miktarı

İşte WAM yönteminin nasıl çalıştığına dair adım adım bir örnek:

**WAM yönteminin kullanılması, özellikle envanter maliyetlerinin önemli ölçüde dalgalandığı durumlarda, işletmelerin envanterlerini daha doğru ve güvenilir bir şekilde değerlemelerine olanak tanır. Eldeki envanterin birim başına ortalama maliyetinin gerçekçi bir temsilini sağlar ve bu da şirketin genel mali tablolarını etkiler.

Sonuç olarak, WAM yöntemi, envanterlerini etkin bir şekilde yönetmek ve değerlemek isteyen işletmeler için değerli bir araçtır. Hem miktarı hem de maliyeti hesaba katma yeteneği, envanter değerinin daha doğru bir şekilde hesaplanmasını sağlar. Bu yöntemin temellerini anlayarak, işletmeler envanter yönetimi, fiyatlandırma ve finansal raporlama ile ilgili bilinçli kararlar alabilirler.

WAM (Ağırlıklı Ortalama Yöntemi), işletmeler için çeşitli faydalar sunan ve yaygın olarak kullanılan bir envanter muhasebesi yöntemidir. Şirketler, WAM yöntemini kullanarak envanterlerini daha iyi anlayabilir ve ürünleri ve operasyonları hakkında bilinçli kararlar verebilirler.

1. Doğru Maliyet Hesaplaması:

Ayrıca Oku: IQ Option'da Destek ve Direnç Nasıl Çizilir: Adım Adım Kılavuz

WAM yöntemi, diğer yöntemlere kıyasla envanter maliyetinin daha doğru bir şekilde hesaplanmasını sağlar. Tüm envanter birimlerinin ağırlıklı ortalama maliyetini dikkate alarak, işletmeler ürünlerinin değeri hakkında daha gerçekçi bir görüşe sahip olabilirler. Bu, fiyatlandırma, üretim ve satışla ilgili bilinçli kararlar alınmasına yardımcı olur.

2. Daha Düzgün Nakit Akışı:

Ayrıca Oku: UVXY'de Opsiyon Ticareti: Bilmeniz Gereken Her Şey

WAM yöntemini uygulamak, işletmeler için nakit akışını düzeltmeye yardımcı olabilir. WAM yöntemi ile envanter maliyetinin ortalaması alınır ve münferit birimlerin maliyetindeki dalgalanmalar ortadan kaldırılır. Bu, bütçeleme ve finansal planlama için faydalı olabilecek tutarlı bir maliyet hesaplaması sağlar.

3. Uygulama Kolaylığı:

WAM yönteminin uygulanması diğer envanter muhasebesi yöntemlerine kıyasla nispeten kolaydır. İşletmelerin WAM yöntemini muhasebe sistemlerine adapte etmeleri daha az zaman ve kaynak gerektirir. Bu uygulama kolaylığı, onu küçük ve orta ölçekli işletmeler için pratik bir seçim haline getirir.

4. Şeffaflık ve Denetlenebilirlik:

WAM yöntemi, envanter muhasebesinde şeffaflık ve denetlenebilirlik sunar. İşletmeler, ağırlıklı ortalama maliyet kullanarak, zaman içinde envanter birimlerinin maliyetinin açık ve denetlenebilir bir kaydını sağlayabilir. Bu şeffaflık, muhasebe standartlarına ve düzenlemelerine uymada faydalı olabilir.

5. Fiyatlandırmada Esneklik:

WAM yöntemi, işletmelerin ürünlerini fiyatlandırmada esnekliğe sahip olmalarını sağlar. Envanter maliyetinin ortalaması alındığından, işletmeler fiyatlarını büyük dalgalanmalar olmadan ayarlayabilir ve bu da daha istikrarlı bir fiyatlandırma stratejisine yol açar. Fiyatlandırmadaki bu esneklik, işletmelerin pazarda rekabetçi kalmasına ve değişen müşteri taleplerine uyum sağlamasına yardımcı olabilir.

6. Veri Analizinde Basitlik:

WAM yöntemi, net ve tutarlı bir maliyet hesaplaması sağlayarak veri analizini basitleştirir. Bu, işletmelerin envanter verilerini daha kolay analiz etmelerine ve anlamlı içgörüler elde etmelerine olanak tanır. Basitleştirilmiş bir veri analizi süreci ile işletmeler envanter yönetimi, tedarik ve satış stratejileri hakkında bilinçli kararlar alabilirler.

Genel olarak, envanter muhasebesinde WAM yönteminin uygulanması işletmelere önemli faydalar sağlayabilir. Doğru maliyet hesaplamasından daha sorunsuz nakit akışına kadar, WAM yöntemi envanteri yönetmek ve anlamak için kapsamlı bir yaklaşım sağlar.

Ağırlıklı Ortalama Yöntemi olarak da bilinen WAM envanter yöntemi, stoktaki kalemlerin hem miktarını hem de maliyetini dikkate alarak bir şirketin envanterinin değerini hesaplamanın bir yoludur. Satışa hazır malların toplam maliyetine ve satışa hazır toplam birimlere dayalı olarak envanter birimi başına ortalama maliyeti hesaplar.

WAM yöntemi, envanter birimi başına ortalama maliyeti hesaplamak için satışa hazır malların toplam maliyetini satışa hazır toplam birimlere bölerek çalışır. Bu ortalama maliyet daha sonra bitiş envanterinin değerini hesaplamak için kullanılır. WAM yönteminin formülü şöyledir: Envanter sonu değeri = Eldeki envanter birimleri × Birim başına ortalama maliyet.

WAM yöntemini kullanmanın çeşitli avantajları vardır. Birincisi, basit ve anlaşılması kolaydır, bu da onu birçok işletme için popüler bir seçim haline getirir. İkincisi, özellikle zaman içinde büyük fiyat değişiklikleri varsa, envanter maliyetindeki dalgalanmaları düzeltir. Üçüncüsü, şirketin mali tablolarında satılan malların maliyetinin ve biten envanterin daha doğru bir şekilde temsil edilmesini sağlar.

Evet, WAM yöntemini kullanmanın sınırlamaları vardır. Bir sınırlama, özellikle kalemler arasında önemli fiyat farklılıkları varsa, envanterdeki belirli kalemlerin gerçek maliyetini doğru bir şekilde yansıtmayabileceğidir. Ayrıca, WAM yöntemi, tek tek birimlerin maliyetini özel olarak takip etmediğinden, çabuk bozulan veya çok değişken envantere sahip işletmeler için uygun olmayabilir.

IQ Option Riskli Bir Yatırım mı? Finansal piyasalara yatırım yapmak söz konusu olduğunda, ilgili riskleri dikkatlice değerlendirmek çok önemlidir. IQ …

Makaleyi Oku

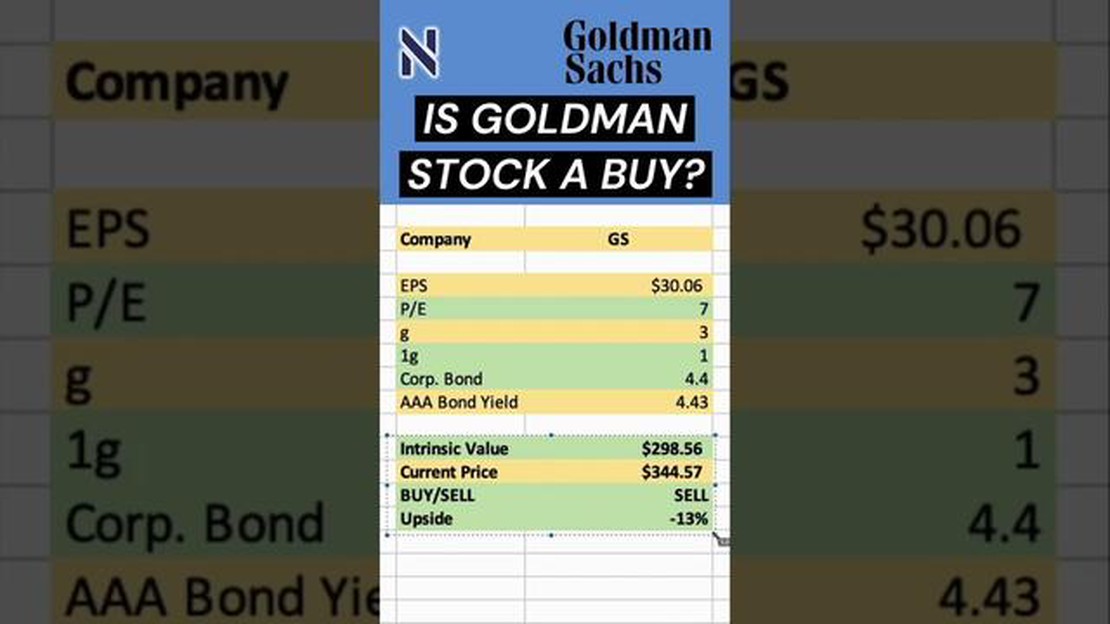

GS hissesi: Tam Biçim ve Anlamı Finansal piyasalar ve yatırım söz konusu olduğunda, jargon ve kısaltmaları anlamak genellikle göz korkutucu bir görev …

Makaleyi Oku

MetaTrader 4 Ücretsiz mi Ücretli mi? MetaTrader 4, dünya çapında forex yatırımcıları tarafından yaygın olarak kullanılan popüler bir ticaret …

Makaleyi Oku

Interactive Brokers mevduat için faiz oranı sunuyor mu? Yatırım söz konusu olduğunda, göz önünde bulundurulması gereken temel faktörlerden biri …

Makaleyi Oku

İkili Opsiyon Ticareti Yapmak İçin En İyi Zaman İkili opsiyon ticareti, bireylerin finansal piyasalardan kâr elde etmeleri için eşsiz bir fırsat …

Makaleyi Oku

Etkili Finansal Analiz için 3 Verimlilik Oranının Keşfedilmesi Verimlilik oranları, bir şirketin operasyonel performansını ve kaynaklarını …

Makaleyi Oku