34 EMA neden önemlidir? Üstel Hareketli Ortalama 34'ün önemini öğrenin

Ticaret Stratejilerinde 34 EMA’nın Önemini Anlamak 34 Üstel Hareketli Ortalama (EMA), finansal piyasalardaki tüccarlar ve yatırımcılar tarafından …

Makaleyi Oku

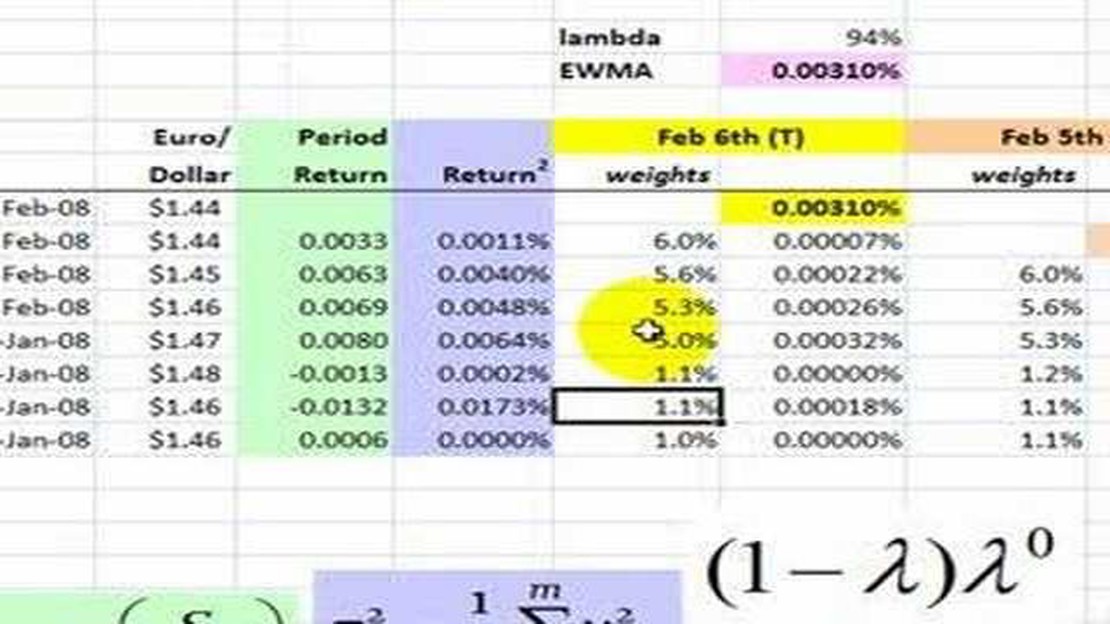

İstatistik ve finans alanında, Üstel Ağırlıklı Hareketli Ortalama (EWMA) zaman serisi verilerini analiz etmek için kullanılan popüler bir yöntemdir. Eski veri noktalarının ağırlığını kademeli olarak azaltırken son veri noktalarına daha fazla ağırlık veren bir hesaplamadır. Bu da onu özellikle tahmin ve trend analizinde kullanışlı kılar.

EWMA genellikle gürültülü veya düzensiz verileri yumuşatmak için kullanılır ve altta yatan kalıpları ve eğilimleri belirlemeye yardımcı olur. Finans piyasalarında hisse senedi fiyatlarını analiz etmenin yanı sıra hava tahmini ve kalite kontrol gibi diğer alanlarda da yaygın olarak kullanılır.

EWMA’yı hesaplamak için şu bilgilere ihtiyacınız olacaktır: analiz etmek istediğiniz zaman serisi verileri, bir yumuşatma faktörü (genellikle α olarak gösterilir) ve bir başlangıç değeri (genellikle S0 olarak gösterilir). Düzeltme faktörü her bir veri noktasına verilen ağırlığı belirler ve yüksek değerler son verilere daha fazla ağırlık verir.

EWMA’yı hesaplamak için kullanılan formül aşağıdaki gibidir: EWMAt = α * Yt + (1-α) * EWMAt-1, burada EWMAt t zamanındaki üssel ağırlıklı hareketli ortalama, Yt t zamanındaki veri noktası ve EWMAt-1 t-1 zamanındaki üssel ağırlıklı hareketli ortalamadır. Başlangıç değeri EWMAt-1 tipik olarak serideki ilk veri noktasına ayarlanır.

EWMA’yı hesaplamak için aşağıdaki adımları izleyin:

Düzeltme faktörü seçiminin EWMA’nın verilerdeki değişikliklere duyarlılığını etkileyeceğini unutmayın. Daha yüksek α değerleri son verilere daha fazla ağırlık vererek EWMA’yı değişikliklere karşı daha duyarlı hale getirecektir. Tersine, düşük α değerleri eski verilere daha fazla ağırlık vererek EWMA’yı değişikliklere karşı daha az duyarlı hale getirecektir.

Bu adımları izleyerek, zaman serisi verilerini analiz etmek ve anlamlı eğilimleri belirlemek için Üstel Ağırlıklı Hareketli Ortalamayı etkili bir şekilde hesaplayabilir ve kullanabilirsiniz. Bu teknik özellikle finansal analistler, ekonomistler ve zamana bağlı verilerle çalışan araştırmacılar için faydalı olabilir.

Üstel Ağırlıklı Hareketli Ortalama (EWMA), bir zaman serisindeki eski veri noktalarına üstel olarak azalan ağırlıklar atayan istatistiksel bir hesaplamadır. Genellikle gürültülü veya düzensiz verileri yumuşatmak ve zaman içindeki eğilimleri ve kalıpları belirlemek için kullanılır.

Bir EWMA hesaplamasında, her veri noktası bir yumuşatma faktöründen türetilen bir ağırlıkla çarpılır. Düzeltme faktörü, veri noktaları eskidikçe ağırlıkların azalma oranını belirler. Düzeltme faktörü ne kadar büyükse, ağırlıklar o kadar hızlı azalır ve daha yeni veri noktalarının hesaplama üzerindeki etkisi o kadar yüksek olur. Tersine, daha küçük bir yumuşatma faktörü ağırlıkların daha yavaş azalmasına neden olur ve eski veri noktalarına daha fazla ağırlık verir.

EWMA özellikle hisse senedi fiyatlarının, getirilerin veya diğer finansal göstergelerin hareketli ortalamalarını hesaplamak için kullanıldığı finansal analiz ve tahminlerde kullanışlıdır. Satış rakamları, sıcaklık değerleri veya web sitesi trafiği gibi diğer zaman serisi verilerine de uygulanabilir.

EWMA’nın en önemli avantajlarından biri, verilerdeki değişen eğilimlere ve mevsimselliğe uyum sağlama yeteneğidir. Hesaplama, son veri noktalarına daha yüksek ağırlıklar atayarak verilerdeki en son değişiklikleri yakalar ve daha doğru trend analizi ve tahmin yapılmasına olanak tanır.

EWMA formülü şu şekilde ifade edilebilir:

EMAt = (1 - α) * EMAt-1 + α * xt

Ayrıca Oku: Ziraat Fx minimum tutarı ne kadardır? | Ziraat Bankası

Burada:

EMAt, t zamanındaki üssel ağırlıklı hareketli ortalamadır. EMAt-1, t-1 zamanındaki (bir önceki zaman dilimi) üssel ağırlıklı hareketli ortalamadır

Ayrıca Oku: İlişkiyi Anlamak: Opsiyonların süresi dolduğunda piyasa neden düşer?

Bu formülü kullanarak EWMA hesaplaması, yumuşatma faktörü tarafından belirlenen ilgili ağırlıklarına göre önceki hareketli ortalama değerini mevcut veri noktasıyla birleştirir. Sonuç, gürültü veya aykırı değerlerin etkisini azaltırken verilerin genel eğilimini yansıtan düzleştirilmiş bir zaman serisidir.

Üstel ağırlıklı hareketli ortalamayı (EWMA) hesaplamak için öncelikle düzeltme sabitini belirlemeniz gerekir. Düzeltme sabiti, α sembolü ile gösterilir ve hesaplamada her bir gözleme verilen ağırlığı kontrol eder.

Düzeltme sabiti 0 ile 1 arasında bir değerdir ve daha eski gözlemlerin daha yeni gözlemlere göre değer kaybetme oranını belirler. Düzeltme sabiti için daha küçük bir değer eski gözlemlere daha fazla ağırlık verirken, daha büyük bir değer yeni gözlemlere daha fazla ağırlık verir.

Düzeltme sabitini hesaplamak için aşağıdaki formülü kullanabilirsiniz:

α = 2 / (N + 1)

Burada N, EWMA hesaplamasına dahil etmek istediğiniz dönem sayısıdır. Tipik olarak N, verilere ve istenen yanıt verme düzeyine göre seçilir. N için daha küçük bir değer EWMA’yı son gözlemlere daha duyarlı hale getirirken, daha büyük bir değer daha az duyarlı hale getirir.

Düzeltme sabitini belirledikten sonra, EWMA’yı hesaplamanın bir sonraki adımına geçebilirsiniz.

Üstel ağırlıklı hareketli ortalama (EWMA), son veri noktalarına daha fazla ağırlık veren ve altta yatan trenddeki değişikliklere duyarlı hale getiren bir hareketli ortalama türüdür. Finans, ekonomi ve istatistik alanlarında yaygın olarak kullanılır.

EWMA, her bir veri noktasının bir ağırlık faktörüyle çarpılması ve toplanmasıyla hesaplanır. Ağırlık faktörü tipik olarak, eski veri noktalarına kıyasla yeni veri noktalarına ne kadar ağırlık verileceğini belirleyen bir bozunma faktörü kullanılarak belirlenir.

EWMA finansal analizde kullanılır çünkü özellikle veriler değişken olduğunda veya ani değişikliklere maruz kaldığında, bir zaman serisi verilerinin altında yatan eğilimi izlemek için daha iyi bir yol sağlar. Gürültüyü yumuşatmaya ve verilerin genel yönüne odaklanmaya yardımcı olur.

EWMA için optimum bozunma faktörünü bulmanın herkese uyan tek bir cevabı yoktur. Bu, özel uygulamaya ve verilerdeki değişikliklere karşı istenen duyarlılığa bağlıdır. Genel olarak, daha yüksek bir bozunma faktörü son veri noktalarına daha fazla ağırlık verirken, daha düşük bir bozunma faktörü daha eski veri noktalarına daha fazla ağırlık verecektir. En uygun bozunma faktörünü bulmak için genellikle verilerin denenmesi ve analiz edilmesi gerekir.

Ticaret Stratejilerinde 34 EMA’nın Önemini Anlamak 34 Üstel Hareketli Ortalama (EMA), finansal piyasalardaki tüccarlar ve yatırımcılar tarafından …

Makaleyi Oku

Hangi ETF en yüksek getiriyi sağlar? Borsa Yatırım Fonları veya ETF’ler, cazip bir yatırım seçeneği olarak yatırımcılar arasında hızla popülerlik …

Makaleyi Oku

Kaldıraçlı ticaret helal midir? İslami finans son yıllarda büyük ilgi görmektedir ve bu alandaki tartışmalardan biri de kaldıraçlı ticaretin caiz olup …

Makaleyi Oku

Clojure neden bu kadar yüksek ücretli? Programlama dilleri söz konusu olduğunda Clojure, geliştiriciler için en yüksek ücretli seçeneklerden biri …

Makaleyi Oku

1998 FX ve Döviz Opsiyonunu Anlamak Küresel finans dünyasında, döviz (FX) ve döviz opsiyonları, bireylere ve işletmelere uluslararası ticaretle …

Makaleyi Oku

En riskli forex mi? Döviz ticareti olarak da bilinen Forex ticareti, küresel piyasada farklı para birimlerinin alınıp satılmasını içerir. Her gün …

Makaleyi Oku