2023'te Filipinler'de Yırtık Paramı Bankada Bozdurabilir miyim? Buradan Öğrenin

2023’te Filipinler’de bankada yırtık para bozdurabilir miyim? Filipinler’de kendinizi hiç yırtık ya da sökük bir parayla buldunuz mu? Belki …

Makaleyi Oku

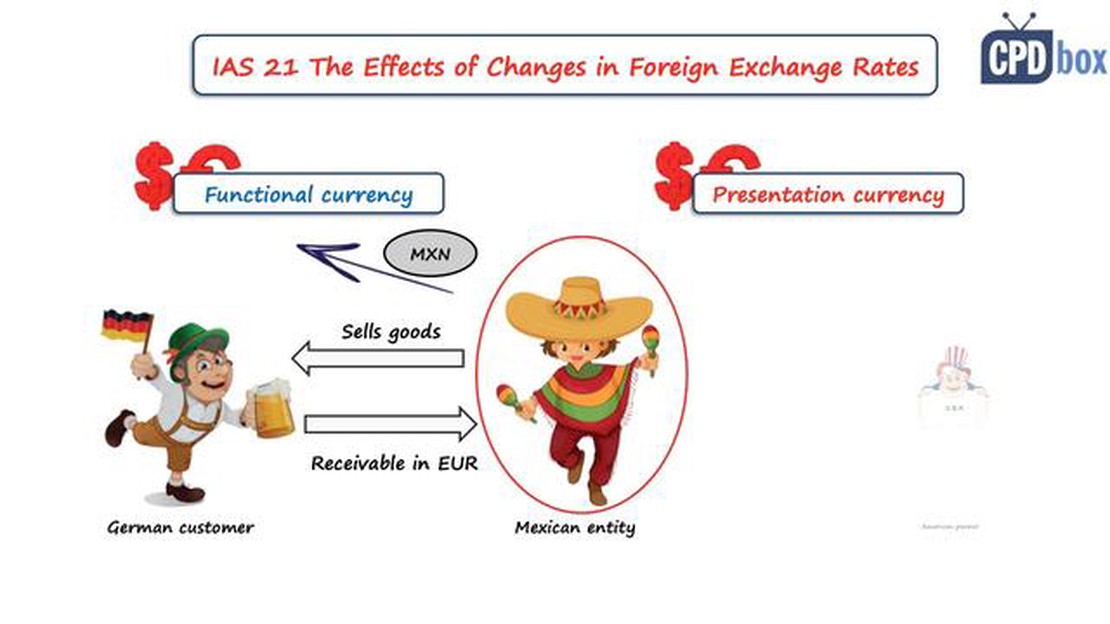

Uluslararası Muhasebe Standardı (UMS) 21, Uluslararası Finansal Raporlama Standartları (UFRS) Vakfı tarafından formüle edilmiş bir standarttır. İşlemler yabancı para birimlerinde yapıldığında muhasebe ve raporlama için yönergeler sağlar. Bu standart, birden fazla ülkede faaliyet gösteren veya yabancı para birimlerinde iş yapan küresel şirketler için çok önemlidir.

UMS 21, farklı para birimlerinde hazırlanan finansal tabloların doğru bir şekilde karşılaştırılabilmesini sağlamayı amaçlamaktadır. Yabancı para cinsinden yapılan işlemlerin, bakiyelerin ve yurtdışı faaliyetlerin raporlayan işletmenin fonksiyonel para birimine çevrilmesine ilişkin kuralları belirler. Şirketler, UMS 21’in kurallarına uyarak, finansal tablo kullanıcılarına yabancı para işlemlerinin finansal performans ve pozisyonları üzerindeki etkisine ilişkin şeffaf ve güvenilir bilgi sağlayabilirler.

Standart, yabancı para işlemlerin çevrilmesi için çok adımlı bir yaklaşım gerektirmektedir. İlk olarak, fonksiyonel para biriminin belirlenmesi gerekmektedir. Geçerli para birimi, işletmenin faaliyet gösterdiği birincil ekonomik çevrenin para birimidir. Geçerli para birimi belirlendikten sonra, yabancı para cinsinden işlemler işlem tarihindeki döviz kuru kullanılarak çevrilir.

UMS 21 ayrıca yabancı para cinsinden parasal kalemlerin ve parasal olmayan kalemlerin çevrimini de ele almaktadır. Nakit ve borçlar gibi parasal kalemler bilanço tarihindeki kapanış kuru kullanılarak çevrilirken, stoklar ve maddi duran varlıklar gibi parasal olmayan kalemler tarihi kurlar kullanılarak çevrilir. Ortaya çıkan kur farkları finansal tablolarda gelir veya gider olarak muhasebeleştirilir.

Şirketlerin yabancı para işlemlerinin doğru ve tutarlı bir şekilde raporlanmasını sağlamak için UMS 21’i anlamaları ve bunlara uymaları önemlidir. Şirketler bu standarda uyarak paydaşlarına güvenilir ve şeffaf finansal bilgiler sunabilir ve böylece küresel faaliyetlerine ilişkin daha iyi karar alma ve analiz yapma imkanı elde edebilirler.

Uluslararası Muhasebe Standardı 21 (UMS 21), yabancı para işlemlerinin muhasebeleştirilmesi ve finansal tabloların raporlama para birimine çevrilmesine ilişkin esasları belirlemektedir. Yabancı para cinsinden işlemlerin nasıl kaydedileceği, finansal tabloların raporlama para birimine nasıl çevrileceği ve döviz kurlarındaki değişikliklerin nasıl muhasebeleştirileceği konularında yol gösterir.

UMS 21, Uluslararası Finansal Raporlama Standartları’na (UFRS) uygun olarak finansal tablo hazırlayan tüm işletmeler için geçerlidir. Standart, işletmelerin yabancı para işlemlerini ve döviz kurlarındaki değişimlerin finansal tabloları üzerindeki etkilerini ele alırken izlemeleri gereken ilkeleri özetlemektedir.

UMS 21’in amacı, yabancı para işlemlerin ve yurtdışı faaliyetlerin bir işletmenin finansal tablolarına nasıl dahil edileceğini ve finansal tabloların sunum para birimine nasıl çevrileceğini belirlemektir. Ayrıca, işletmenin fonksiyonel para biriminin belirlenmesi ve finansal tabloların farklı bir sunum para birimine çevrilmesinden kaynaklanan kur farklarının nasıl muhasebeleştirileceğine ilişkin rehberlik sağlar.

| UMS 21’in kapsadığı temel alanlar |

|---|

| Yabancı para işlemlerinin muhasebeleştirilmesi |

| Finansal tabloların raporlama para birimine çevrilmesi |

| Geçerli para biriminin belirlenmesi |

| Döviz kurlarındaki değişimlerin muhasebeleştirilmesi |

Yabancı para işlemlerinin muhasebeleştirilmesi söz konusu olduğunda, UMS 21, işletmelerin yabancı para işlemlerini işlem tarihindeki döviz kurunu kullanarak muhasebeleştirmelerini gerektirir. İşlemin ilk muhasebeleştirilmesi ile daha sonra yapılan yeniden değerleme arasındaki fark gelir tablosunda muhasebeleştirilir.

Finansal tabloların raporlama para birimine çevrilmesi için standart, spot kur yöntemi ve kapanış kuru yöntemi gibi kullanılabilecek yöntemler hakkında rehberlik sağlar. Hangi çeviri yönteminin kullanılacağı işletmenin fonksiyonel para birimine ve yüksek enflasyonlu bir ekonomide faaliyet gösterip göstermediğine bağlıdır.

Standart ayrıca bir işletmenin fonksiyonel para biriminin nasıl belirleneceğini de ele almaktadır. Geçerli para birimi, işletmenin faaliyet gösterdiği birincil ekonomik çevrenin para birimidir. Satış fiyatlarını etkileyen para birimi, finansman ve borçlanma maliyetlerini etkileyen para birimi ve işletmenin faaliyet gösterdiği ülkenin para birimi de dahil olmak üzere çeşitli faktörlere göre belirlenir.

Son olarak, UMS 21 döviz kurlarındaki değişimlerin muhasebeleştirilmesine ilişkin rehberlik sağlar. İşletmelerin kur farklarını ortaya çıktıkça finansal tablolarına yansıtmalarını ve dönem kar veya zararının belirlenmesine dahil etmelerini gerektirmektedir.

Sonuç olarak, UMS 21 yabancı para cinsinden işlemlerin muhasebeleştirilmesi ve finansal tabloların raporlama para birimine çevrilmesine ilişkin esasları belirlemektedir. UFRS’ye uygun finansal tablo hazırlayan işletmeler için geçerli olan bu standart, yabancı para işlemlerin muhasebeleştirilmesi, finansal tabloların çevrimi, fonksiyonel para biriminin belirlenmesi ve döviz kurlarındaki değişimlerin muhasebeleştirilmesi gibi konuları kapsamaktadır.

Uluslararası Muhasebe Standardı 21 olarak da bilinen UMS 21 standardı, yabancı para cinsinden işlemlerin muhasebeleştirilmesi ve yabancı operasyonların finansal tablolarının çevrilmesi için yönergeler sağlar. Farklı para birimlerinde iş yapan çok uluslu kuruluşlar için önemli bir standarttır.

UMS 21 standardında anlaşılması önemli olan birkaç anahtar kavram vardır:

Ayrıca Oku: Duran Varlıklardan Kaynaklanan Kazanç ve Kayıpların Kur Değişiminin Etkisi

1. Fonksiyonel Para Birimi:

Fonksiyonel para birimi, işletmenin faaliyet gösterdiği birincil ekonomik çevrenin para birimidir. İşletmenin esas olarak nakit kazandığı ve harcadığı ülkenin para birimidir. Geçerli para birimi önemlidir çünkü yabancı para işlemlerin ilk olarak nasıl muhasebeleştirileceğini ve daha sonra raporlama para birimine nasıl çevrileceğini belirler.

Ayrıca Oku: Döviz Kurları için Google Finans'ı Nasıl Kullanacağınızı Öğrenin

2. Raporlama Para Birimi:

Raporlama para birimi, finansal tabloların sunulduğu para birimidir. Genellikle işletmenin ikamet ettiği veya merkezinin bulunduğu ülkenin para birimidir. Raporlama para birimi, işletmenin yurtdışı faaliyetlerinin finansal tablolarını konsolide etmek için kullanılır.

3. Yabancı Para İşlemleri:

Yabancı para cinsinden işlemler, işletmenin fonksiyonel para birimi dışındaki bir para birimi cinsinden yapılan işlemlerdir. UMS 21 standardı, yabancı para işlemlerin ilk olarak nasıl kaydedileceği ve daha sonra raporlama para birimine nasıl çevrileceği konusunda rehberlik sağlar. Standart ayrıca bu işlemlerden doğan kur farklarının muhasebeleştirilmesini de ele almaktadır.

4. Döviz Kuru:

Döviz kuru, bir para biriminin başka bir para birimiyle değiştirilebildiği kurdur. UMS 21 standardı, yabancı para tutarlarının fonksiyonel para birimine ve raporlama para birimine çevrilmesinde kullanılacak döviz kurunun belirlenmesi için rehberlik sağlar. Spot döviz kurlarının, tarihi döviz kurlarının ve koşullara bağlı olarak diğer uygun kurların kullanılmasını belirtir.

5. Yurtdışı Operasyonlar:

Yurtdışı faaliyet, raporlayan işletmenin bağlı ortaklığı, iştiraki, iş ortaklığı ya da şubesi olan ve raporlayan işletmeden farklı bir ülkede faaliyet gösteren işletmedir. UMS 21 standardı, yabancı faaliyetlerin finansal tablolarının raporlama para birimine nasıl çevrileceği ve bu çevrimden kaynaklanan kur farklarının nasıl muhasebeleştirileceği konusunda yol gösterir.

UMS 21 standardındaki bu anahtar kavramların anlaşılmasıyla, çok uluslu şirketler yabancı para işlemlerini uygun şekilde muhasebeleştirebilir ve faaliyetlerinin ekonomik gerçekliğini yansıtan doğru finansal tablolar sunabilirler.

UMS 21 muhasebe standardı, Uluslararası Muhasebe Standartları Kurulu (UMSK) tarafından belirlenen ve yabancı para cinsinden işlemlerin ve yabancı faaliyetlerin muhasebesini düzenleyen bir dizi kılavuz ve kuraldır. Yabancı para cinsinden işlemlerin ve yurt dışı faaliyetlerin raporlama para birimine nasıl çevrileceği konusunda rehberlik sağlar.

UMS 21 standardı, farklı ülkelerde faaliyet gösteren veya yabancı para cinsinden işlemleri olan işletmelerin finansal raporlamalarında tutarlılık ve karşılaştırılabilirlik sağladığı için önemlidir. Şeffaflığı teşvik eder ve yatırımcıların ve paydaşların bir işletmenin finansal durumunu ve performansını küresel bağlamda anlamalarına yardımcı olur.

UMS 21 standardının temel gereklilikleri, bir işletmenin fonksiyonel para biriminin belirlenmesini, yabancı para işlemlerinin işlem tarihindeki kurdan fonksiyonel para birimine çevrilmesini ve yabancı operasyonların finansal tablolarının uygun döviz kurları kullanılarak işletmenin sunum para birimine çevrilmesini içerir.

UMS 21 standardı, işletmelerin yabancı para işlemlerini ve yabancı faaliyetlerini raporlama para birimine çevirmesini gerektirdiğinden finansal tabloları etkilemektedir. Bu durum, farklı döviz kurları kullanılarak çevrildiklerinden, gelirler, giderler, varlıklar ve yükümlülükler gibi finansal tablolarda raporlanan tutarları etkileyebilir.

Evet, UMS 21 standardı kapsamında bazı istisnalar ve muafiyetler bulunmaktadır. Örneğin, belirli kriterlerin karşılanması durumunda şirketlerin yabancı para cinsinden işlemlerini ve yurtdışı faaliyetlerini farklı yöntemlerle çevirmesine izin verilmektedir. Buna ek olarak, aynı ekonomik çevrede yer alan işletmeler arasındaki işlemler gibi bazı işlemler standardın gerekliliklerinden muaftır.

2023’te Filipinler’de bankada yırtık para bozdurabilir miyim? Filipinler’de kendinizi hiç yırtık ya da sökük bir parayla buldunuz mu? Belki …

Makaleyi Oku

Alım Opsiyonları için Delta Riskinden Korunmayı Anlamak Delta hedging, opsiyon yatırımcıları tarafından dayanak varlığın fiyatındaki değişikliklerle …

Makaleyi Oku

Doğal Gaz Spot Piyasası: Mevcut mu? Doğal gaz endüstriler, evler ve ulaşım için temel bir enerji kaynağı haline gelmiştir. Doğal gaza olan talep …

Makaleyi Oku

Forex Ticaretine Bir Örnek: Yeni Başlayanlar İçin Bir Kılavuz Döviz ticareti veya döviz ticareti olarak da bilinen Forex ticareti, kar elde etmek …

Makaleyi Oku

Forex Lot Büyüklüklerinin Hesaplanması Forex piyasasında işlem yaparken uygun lot büyüklüğünü hesaplamak çok önemlidir. Her bir işlemde alacağınız …

Makaleyi Oku

Finans Sektöründe 360T’nin Rolünü Keşfetmek 360T, finansal kuruluşlar, şirketler ve alıcı taraf firmaları için ticaret ve iş akışı çözümleri sunan …

Makaleyi Oku