0,5 Kayma Toleransı Kavramını Anlamak: Kapsamlı Bir Kılavuz

0,5 Kayma Toleransını Anlamak Ticaret ve yatırım söz konusu olduğunda, kayma gerçek bir zorluk olabilir. Kayma, bir işlemin beklenen fiyatı ile …

Makaleyi Oku

Hisse opsiyonlarının değerlemesi, çalışanlarına bu planları sunan şirketler için karmaşık ve kritik bir görevdir. Uluslararası Finansal Raporlama Standartları (UFRS) 2 uyarınca şirketler, muhasebe amaçları doğrultusunda hisse opsiyonlarının gerçeğe uygun değerini doğru bir şekilde hesaplamalıdır. Bu kapsamlı kılavuz, değerleme sürecine adım adım genel bir bakış sunarak şirketlerin IFRS 2’nin karmaşıklıklarını aşmalarına ve finansal raporlama gerekliliklerine uyum sağlamalarına yardımcı olur.

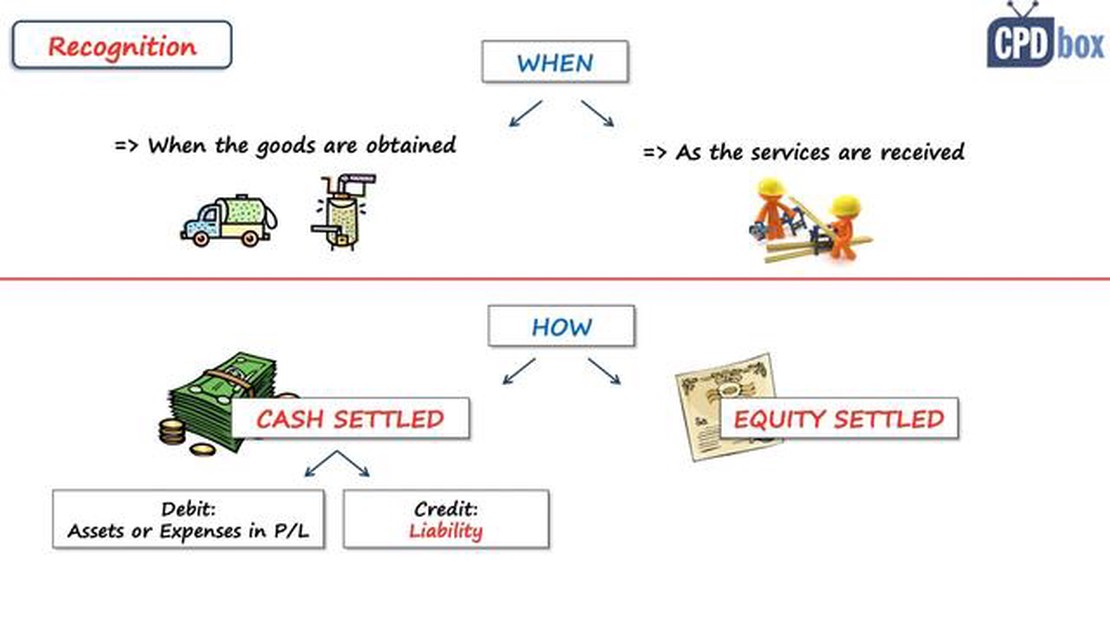

UFRS 2, şirketlerin hisse opsiyon giderlerini finansal tablolarının bir parçası olarak muhasebeleştirmelerini gerektirmektedir. Hisse opsiyonlarının gerçeğe uygun değeri tahsis tarihinde belirlenmeli ve hak ediş süresi boyunca gider olarak muhasebeleştirilmelidir. Bu rehber, değerleme sürecinin kapsamlı bir açıklamasını sunmanın yanı sıra, hisse opsiyonlarının gerçeğe uygun değerini etkileyebilecek egzersiz fiyatı, beklenen volatilite ve risksiz faiz oranı gibi çeşitli faktörleri de incelemektedir.

Ayrıca bu kılavuz, şirketlerin hisse opsiyonlarının gerçeğe uygun değerini belirlemek için kullanabilecekleri Black-Scholes modeli, binom modeli ve kafes modeli gibi farklı değerleme yöntemlerini de kapsamaktadır. Her bir yöntem, adım adım talimatlar ve ilgili hesaplamaları gösteren örneklerle ayrıntılı olarak açıklanmaktadır. Kılavuzda ayrıca her bir değerleme yöntemi için gerekli olan temel varsayımlar ve girdiler ile şirketlerin değerlemelerinin doğruluğunu ve güvenilirliğini nasıl sağlayabilecekleri de tartışılmaktadır.

Hisse opsiyonlarını değerlemek zorlu bir görev olabilir, ancak bu kapsamlı kılavuzda sağlanan rehberlik ile şirketler UFRS 2’nin karmaşıklıklarının üstesinden gelebilir ve doğru ve uyumlu finansal raporlama sağlayabilirler. İster muhasebeci, ister denetçi veya finans uzmanı olun, bu kılavuz UFRS 2’nin değerleme gerekliliklerinin anlaşılması ve uygulanmasında değerli bir kaynak görevi görecektir.

UFRS 2, hisse bazlı ödeme işlemlerini ele alan Uluslararası Finansal Raporlama Standardıdır. Şirketler tarafından çalışanlarını teşvik etmek ve onların çıkarlarını şirket hissedarları ile uyumlu hale getirmek için yaygın olarak kullanılan hisse opsiyon planları gibi hisse bazlı tazminat planlarının muhasebeleştirilmesini düzenlediği için önemlidir.

Hisse opsiyon planları UFRS 2 kapsamında Black-Scholes-Merton modeli gibi bir opsiyon fiyatlama modeli kullanılarak değerlenir. Bu model, opsiyonların kullanım fiyatı, opsiyonların beklenen vadesi, şirketin hisse fiyatının volatilitesi, risksiz faiz oranı ve beklenen temettü verimi gibi çeşitli faktörleri dikkate alır. Opsiyonların ortaya çıkan gerçeğe uygun değeri daha sonra şirketin mali tablolarında gider olarak muhasebeleştirilir.

Hisse opsiyon planlarının UFRS 2 kapsamında değerlenmesi çeşitli faktörler nedeniyle zor olabilir. İlk olarak, çalışanlar opsiyonlarını beklenenden daha erken veya daha geç kullanabileceğinden, opsiyonların beklenen vadesi konusunda genellikle belirsizlik vardır. İkinci olarak, şirketin hisse fiyatının volatilitesini tahmin etmek, özellikle değişken sektörlerdeki veya sınırlı geçmiş veriye sahip şirketler için zor olabilir. Son olarak, uygun risksiz faiz oranının ve beklenen temettü veriminin belirlenmesi muhakeme gerektirebilir.

Hisse opsiyon planlarının değerlemesinin bir şirketin finansal tabloları üzerinde önemli bir etkisi vardır. Opsiyonların gerçeğe uygun değeri, şirketin gelir tablosunda gider olarak muhasebeleştirilir ve bu da şirketin raporlanan kârını azaltır. Ayrıca, opsiyonların gerçeğe uygun değeri şirketin bilançosunda bir yükümlülük olarak kaydedilir ve bu da şirketin finansal durumunu ve finansal oranlarını etkileyebilir. Bu nedenle, hisse opsiyonu planlarının dikkatli ve doğru bir şekilde değerlenmesi, bir şirketin finansal raporlamasının şeffaflığı ve doğruluğu için hayati önem taşımaktadır.

Black-Scholes-Merton modeli gibi opsiyon fiyatlama modeli, UFRS 2 kapsamında hisse opsiyon planlarını değerlemek için en yaygın kullanılan yöntem olsa da, kullanılabilecek alternatif yöntemler de vardır. Bunlar binom kafes modeli ve Monte Carlo simülasyonunu içerir. Ancak, bu alternatif yöntemler daha sofistike yazılım ve veri girdileri gerektirebilir ve uygulanması daha fazla zaman alabilir. Bu nedenle, şirketler kendi özel koşullarını ve kaynaklarını dikkate alarak hisse opsiyon planlarını değerlemek için en uygun yöntemi dikkatlice değerlendirmelidir.

UFRS 2, hisse opsiyonu planları da dahil olmak üzere hisse bazlı ödeme işlemlerinin muhasebeleştirilmesini özetleyen uluslararası bir muhasebe standardıdır.

0,5 Kayma Toleransını Anlamak Ticaret ve yatırım söz konusu olduğunda, kayma gerçek bir zorluk olabilir. Kayma, bir işlemin beklenen fiyatı ile …

Makaleyi Oku

Hindistan’da USD’yi INR’ye Nerede Çevirebilirim? Hindistan’a seyahat ederken, çeşitli harcamalar için elinizde yerel para birimi bulundurmanız …

Makaleyi Oku

Forex Sinyalleri Sahte mi Gerçek mi? Gerçeği Açığa Çıkarmak Forex ticareti dünyası söz konusu olduğunda, yatırımcıların bilinçli kararlar almasına …

Makaleyi Oku

Mum çubuğu formasyonlarını nasıl analiz edeceğinizi ve bilinçli alım satım kararları vermeyi öğrenin Ticaretle ilgileniyor musunuz? Yatırım …

Makaleyi Oku

M1 Garand Dipçiklerinin Tedavisi: Genel Bir Bakış İkinci Dünya Savaşı sırasında Amerika Birleşik Devletleri tarafından yaygın olarak kullanılan M1 …

Makaleyi Oku

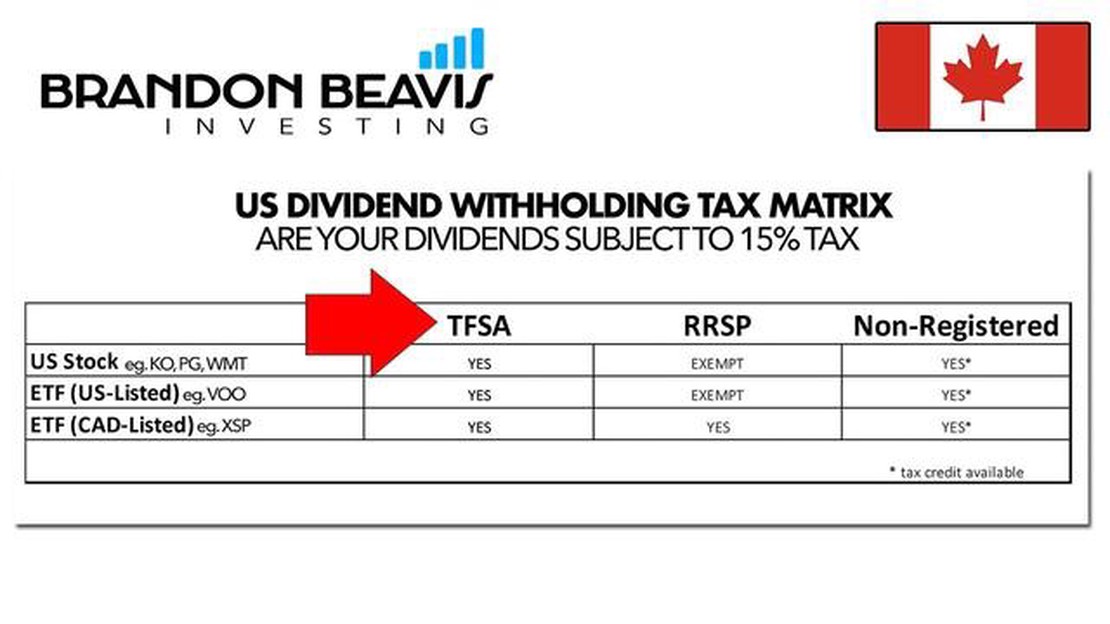

Hisseler Üzerindeki ABD Stopaj Vergisini Anlamak Hisse senetlerine yatırım yapmak karlı bir girişim olabilir, ancak yatırımınızla ilişkili olabilecek …

Makaleyi Oku