Adım Adım Kılavuz: eSignal Interactive Brokers'a Nasıl Bağlanır

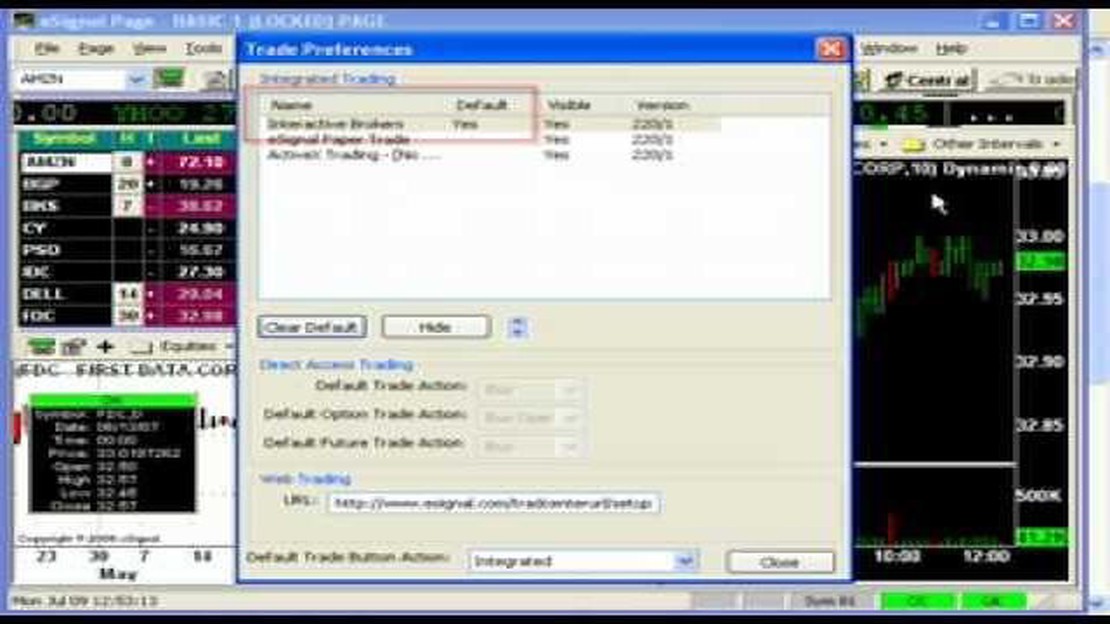

ESignal Interactive Brokers’a Nasıl Bağlanır? eSignal platformunu kullanan ve bunu Interactive Brokers’a bağlamak isteyen bir yatırımcı mısınız? Başka …

Makaleyi Oku

İpoteğe dayalı menkul kıymetler (MBS), yatırımcılara ipotek piyasasına katılma fırsatı sunarak ticaret dünyasında önemli bir rol oynamaktadır. MBS, ipotek kredilerinden oluşan bir havuzda sahiplik payını temsil eden finansal araçlardır. Bu krediler genellikle gayrimenkul alımlarını finanse etmek amacıyla bankalar veya diğer finans kurumları tarafından verilir.

Bir borçlu ipotek aldığında, kredi genellikle diğer benzer kredilerle bir araya getirilir ve MBS şeklinde yatırımcılara satılır. Menkul kıymetleştirme olarak adlandırılan bu süreç, finans kuruluşlarının ek krediler için sermayelerini serbest bırakmalarını sağlar. Öte yandan yatırımcılar, dayanak kredilerin ipotek ödemeleri tarafından üretilen istikrarlı nakit akışından yararlanırlar.

MBS çeşitli şekillerde yapılandırılabilir, ancak en yaygın türleri geçişli menkul kıymetler ve teminatlandırılmış ipotek yükümlülükleridir (CMO’lar). Geçişli menkul kıymetler, yatırımcıların toplanan ipotek ödemelerinden orantılı bir pay aldığı en basit MBS biçimidir. CMO’lar, dayanak ipoteklerden gelen nakit akışını, her biri farklı risk ve getiri özelliklerine sahip farklı ödeme dilimlerine böldükleri için daha karmaşıktır.

MBS yatırımcıları bu menkul kıymetlerle ilişkili çeşitli risklerin farkında olmalıdır. Örneğin ön ödeme riski, dayanak ipoteklerin erken geri ödenmesi ile ilgilidir. Faiz oranları düşerse, borçlular kredilerini yeniden finanse etmeyi seçebilir ve bu da yatırımcıların elde ettiği nakit akışında bir azalmaya yol açabilir. Bir başka risk de, borçluların ipotek ödemelerini yapamaması durumunda ortaya çıkan temerrüt riskidir.

Genel olarak, MBS’yi anlamak, portföylerini çeşitlendirmek ve ipotek piyasasına girmek isteyen yatırımcılar için çok önemlidir. Yatırımcılar bu menkul kıymetlerin yapısını ve risklerini anlayarak bilinçli kararlar verebilir ve MBS’nin sunduğu istikrarlı nakit akışı ve potansiyel getirilerden potansiyel olarak faydalanabilirler.

İpoteğe Dayalı Menkul Kıymetler (MBS), konut ipoteklerinden oluşan bir havuza yapılan yatırımı temsil eden finansal araçlardır. Bu menkul kıymetler, münferit ipoteklerin bir araya getirilerek finansal piyasalarda alınıp satılabilen tek bir menkul kıymet haline getirilmesiyle oluşturulur. MBS, sahiplerine belirli bir süre boyunca düzenli faiz ve anapara ödemeleri yaptıkları için sabit gelirli yatırımlar olarak kabul edilir.

Birisi bir ev satın almak için ipotek aldığında, kredisi genellikle bir finans kurumuna satılır. Bu kurumlar daha sonra ipotekleri bir araya getirir ve MBS oluşturur. Bu süreç “menkul kıymetleştirme” olarak bilinir. MBS, bankaların ve diğer kredi verenlerin ipotek riskini menkul kıymetler şeklinde yatırımcılara aktararak sermayelerini serbest bırakmalarını sağlar.

Yatırımcılar MBS’leri doğrudan ya da yatırım fonları, borsa yatırım fonları (ETF’ler) veya diğer yatırım araçları aracılığıyla dolaylı olarak satın alabilirler. MBS’nin performansı faiz oranları, konut piyasası ve ön ödeme oranları gibi faktörlerden etkilenir. Faiz oranları yükselirse, sabit faiz ödemeleri daha yüksek oranlı yeni menkul kıymetlere kıyasla daha az cazip hale geleceğinden MBS’nin değeri düşebilir.

Genel olarak, MBS yatırımcılara konut piyasasına maruz kalmanın ve öngörülebilir bir gelir akışı elde etmenin bir yolunu sağlar. Bununla birlikte, temerrüt potansiyeli veya ev değerlerinin düşmesi gibi riskleri de beraberinde getirirler. Yatırımcılar MBS’ye yatırım yapmadan önce risk toleranslarını ve yatırım hedeflerini dikkatlice değerlendirmelidir.

İpoteğe Dayalı Menkul Kıymetler (MBS), ipotek kredilerinden oluşan bir havuzda sahiplik payını temsil eden finansal araçlardır. Bu menkul kıymetler, münferit ipoteklerin bir araya getirilerek piyasada alınıp satılabilen tek bir menkul kıymet haline getirilmesiyle oluşturulur. Bir yatırımcı bir MBS satın aldığında, esasen havuzdaki ipoteklerin ürettiği gelir akışından bir pay satın almış olur.

MBS oluşturma süreci, kredi verenler tarafından ipotek kredilerinin oluşturulmasıyla başlar. Bankalar veya ipotek şirketleri gibi bu kredi verenler, gayrimenkul satın almak amacıyla borçlulara kredi verirler. Krediler, satın alınan mülkler tarafından teminat altına alınır; bu da borçlunun geri ödeme yapmaması durumunda, borç verenin mülke el koyabileceği ve yatırımlarını geri almak için satabileceği anlamına gelir.

Ayrıca Oku: HTML'de Para Birimi Dönüştürücü Nasıl Eklenir: Adım Adım Kılavuz

Krediler oluşturulduktan sonra, genellikle Fannie Mae veya Freddie Mac gibi devlet destekli bir kuruluş (GSE) olan bir sponsora satılır. Sponsor daha sonra benzer türdeki ipotekleri bir araya getirerek ipotek havuzu veya ipotek tröstü olarak bilinen tek bir varlık oluşturur.

İpotek havuzu daha sonra dilim adı verilen daha küçük birimlere ayrılır. Her dilim, yatırımcılar için farklı bir risk ve getiri seviyesini temsil eder. Dilimler tipik olarak borçluların kredibilitesi, ipoteklerin faiz oranı ve kredilerin vadesi gibi faktörlere göre bölünür.

Yatırımcılar daha sonra risk ve getiri tercihlerine göre MBS’nin bir veya daha fazla dilimini satın alabilirler. Borçlulardan alınan aylık ipotek ödemelerini içeren ipotek havuzundan elde edilen gelir, öncelik seviyelerine göre farklı dilimler arasında dağıtılır. Yüksek öncelikli dilimler gelirden önce kendi paylarını alır, ardından daha düşük öncelikli dilimler gelirden pay alır.

MBS’ye yatırım yaparak yatırımcılar, kredileri doğrudan kendileri oluşturmak veya hizmet vermek zorunda kalmadan çeşitlendirilmiş bir ipotek kredisi portföyü tarafından üretilen gelir akışına erişebilirler. Bu, yatırımcıların borçlular tarafından yapılan faiz ve anapara ödemelerinden istikrarlı bir gelir elde etmelerine ve aynı zamanda yatırım portföylerini çeşitlendirmelerine olanak tanır.

Ayrıca Oku: Yatırım Fonu En İyi Seçenek mi? Avantaj ve Dezavantajları Keşfetmek

Bununla birlikte, MBS’ye yatırım yapmak da belirli riskler taşır. Örneğin, borçlular ipotek ödemelerinde temerrüde düşerse, ipotek havuzundan elde edilen gelir azalabilir ve bu da yatırımcılar için daha düşük getiriye yol açabilir. Ayrıca, faiz oranlarındaki değişiklikler, dayanak ipoteklerin ön ödeme oranlarını etkileyebileceğinden MBS’nin değerini de etkileyebilir.

Genel olarak, İpoteğe Dayalı Menkul Kıymetler yatırımcılara ipotek piyasasına katılma ve tutarlı bir gelir elde etme fırsatı sunar. Yatırımcılar, MBS’nin nasıl çalıştığını ve içerdiği riskleri anlayarak bu menkul kıymetlere yatırım yapma konusunda bilinçli kararlar verebilirler.

| Artıları | Eksileri |

|---|---|

| Yatırım portföyünün çeşitlendirilmesi | Borçlu temerrütleri nedeniyle gelirde potansiyel düşüş |

| İpotek ödemelerinden istikrarlı gelir akışı | Faiz oranlarındaki değişiklikler nedeniyle ön ödeme riski |

| İpotek piyasasına katılma fırsatı |

İpoteğe dayalı menkul kıymetler (MBS), çok sayıda ipotek kredisinin bir araya getirilmesiyle oluşturulan finansal araçlardır. Bu krediler daha sonra menkul kıymetler şeklinde yatırımcılara satılır. Yatırımcılar ipotek kredilerinden faiz ve anapara ödemeleri gibi nakit akışları alırlar.

İpoteğe dayalı menkul kıymetler, çok sayıda ipotek kredisini bir havuzda bir araya getirerek çalışır. Bu havuz daha sonra dilim adı verilen daha küçük parçalara bölünür ve bunlar yatırımcılara satılır. Yatırımcılar, borçlular tarafından yapılan ipotek ödemeleri ile oluşturulan havuzdan düzenli nakit akışları alırlar.

İpoteğe dayalı menkul kıymetlere yatırım yapmak çeşitli avantajlar sağlayabilir. İlk olarak, diğer sabit gelirli yatırımlara kıyasla nispeten daha yüksek bir getiri sunarlar. İkinci olarak, temel ipotekler çok sayıda borçluya yayıldığı için çeşitlendirme sağlarlar. Son olarak, dayanak ipoteklerin değeri artarsa sermaye değer kazanma potansiyeli sunarlar.

İpoteğe dayalı menkul kıymetlere yatırım yapmak belirli riskleri beraberinde getirir. Ana risklerden biri, borçluların ipoteklerini beklenenden daha erken geri ödemeleri durumunda ortaya çıkan ön ödeme riskidir. Bu durum, yatırımcıların elde ettiği nakit akışlarında bir azalmaya yol açabilir. Diğer bir risk ise faiz oranı riskidir, çünkü faiz oranlarındaki değişiklikler menkul kıymetlerin değerini ve nakit akışlarını etkileyebilir. Ayrıca, bazı borçlular ödemelerinde temerrüde düşebileceğinden, dayanak ipoteklerle ilişkili kredi riski de vardır.

İpoteğe dayalı menkul kıymetlerin ticareti, tezgah üstü (OTC) piyasalar veya elektronik ticaret platformları gibi çeşitli kanallar aracılığıyla yapılabilir. Yatırımcılar bu menkul kıymetleri brokerlar veya finansal kurumlar aracılığıyla alıp satabilirler. Herhangi bir alım satım kararı vermeden önce piyasa koşullarını ve menkul kıymetlerin belirli özelliklerini dikkatlice analiz etmek önemlidir.

İpoteğe dayalı menkul kıymetler (MBS), bir grup ipoteğin bir araya getirilmesiyle oluşturulan yatırım ürünleridir. Bu menkul kıymetler finansal piyasalarda alınıp satılabilir ve yatırımcıların temel ipoteklerin performansına dayalı bir getiri elde etmelerine olanak tanır.

ESignal Interactive Brokers’a Nasıl Bağlanır? eSignal platformunu kullanan ve bunu Interactive Brokers’a bağlamak isteyen bir yatırımcı mısınız? Başka …

Makaleyi Oku

Bazı hisse senetlerinde opsiyon bulunmamasının nedenleri Opsiyon ticareti, yatırımcıların bir hisse senedine sahip olmadan o hisse senedinin fiyat …

Makaleyi Oku

Euro için 3 harfli kod Avro, Avrupa Birliği’nin 27 üye ülkesinin 19’undan oluşan Avro Bölgesi’nin resmi para birimidir. Ayrıca diğer beş Avrupa ülkesi …

Makaleyi Oku

Ticaret Psikolojisini Anlamak: Kapsamlı Bir Kılavuz Finans piyasalarında alım satım yapmak sadece grafikleri analiz etmek ve trendleri belirlemekle …

Makaleyi Oku

MT4’te kaç tane gösterge var? MetaTrader 4 (MT4), kullanıcı dostu arayüzü ve geniş teknik analiz araçları yelpazesiyle bilinen dünyanın en popüler …

Makaleyi Oku

Sri Lanka’daki En İyi Forex Ticaret Platformu Forex ticareti Sri Lanka’da önemli bir popülerlik kazanmıştır ve birçok kişi potansiyel olarak kâr elde …

Makaleyi Oku