PHP'de 100 Euro ne kadardır?

100 Euro’yu PHP’ye dönüştürün: Döviz Kuru ve Hesaplayıcı Hiç 100 Euro’nun Filipin Pesosu (PHP) cinsinden değerinin ne kadar olduğunu merak ettiniz mi? …

Makaleyi Oku

Finans dünyasında, bilinçli yatırım kararları almak için oynaklığı anlamak ve tahmin etmek çok önemlidir. Volatiliteyi analiz etmek için kullanılan popüler modellerden biri Stokastik Volatilite Modelidir. Bu model oynaklığın kendisinin sabit olmadığını, bunun yerine zaman içinde dalgalandığını dikkate alır.

Stokastik Volatilite Modeli hem rastgele hem de zamanla değişen bileşenleri bir araya getirerek volatilitenin modellenmesi ve tahmin edilmesi için güçlü bir araç haline gelir. Finansal türevlerin fiyatlandırılmasında, risk yönetiminde ve varlık tahsisi stratejilerinde yaygın olarak kullanılmaktadır.

Bu kapsamlı kılavuz, Stokastik Volatilite Modeli formülünün daha iyi anlaşılmasını sağlamayı amaçlamaktadır. Modelin temel unsurlarını, varsayımlarını ve arkasındaki matematiği keşfedeceğiz. Ayrıca, bu modelin avantajları ve sınırlamalarının yanı sıra finans alanındaki pratik uygulamalarını da tartışacağız.

Bu kılavuzun sonunda okuyucular Stokastik Volatilite Modelini anlama ve kullanma konusunda sağlam bir temele sahip olacaklardır. İster deneyimli bir yatırımcı olun ister finans dünyasına yeni adım atıyor olun, bu rehber sizi bu güçlü modeli karar verme sürecinize güvenle dahil edebilmeniz için gerekli bilgilerle donatacaktır.

Stokastik volatilite, finansal modellemede bir varlığın fiyatının zaman içindeki volatilitesindeki rastgele dalgalanmaları tanımlamak için kullanılan bir kavramdır. Volatilitenin sabit olduğunu varsayan geleneksel modellerin aksine, stokastik volatilite modelleri volatilitenin değişebileceğini ve stokastik bir süreç izleyebileceğini kabul eder.

Volatilite, bir varlığın fiyatının zaman içindeki değişim derecesini ifade eder. Bir yatırımla ilişkili risk seviyesini temsil ettiği için finansal piyasalarda önemli bir ölçüdür. Daha yüksek volatilite, daha yüksek düzeyde belirsizlik ve büyük fiyat hareketleri potansiyeli anlamına gelir.

Stokastik volatilite modellerinde, bir varlığın volatilitesi genellikle bir difüzyon sürecini takip eden gizli bir değişken olarak modellenir. Bu, oynaklığın kendisinin rastgele şoklara maruz kaldığı ve zaman içinde değişebileceği anlamına gelir. Oynaklık sürecinin dinamikleri stokastik bir diferansiyel denklem ile tanımlanabilir.

En yaygın stokastik volatilite modeli, adını 1993 yılında geliştiren Steven Heston’dan alan Heston modelidir. Heston modeli volatilitenin ortalamayı tersine çeviren bir süreç izlediğini, yani uzun vadeli ortalamasına geri dönme eğiliminde olduğunu varsayar. Bu model, opsiyonların fiyatlandırılmasında ve kalibrasyonunda yaygın olarak kullanılmaktadır.

Stokastik volatilite modelleri, finansal verilerde gözlemlenen çarpıklık ve basıklığı yakalamak için özellikle yararlıdır. Çarpıklık getiri dağılımının asimetrisini ifade ederken, basıklık dağılımın kuyruklarının kalınlığını ölçer. Bu özellikler, opsiyonlar gibi karmaşık türev araçların doğru bir şekilde fiyatlandırılması için önemlidir.

Stokastik volatilite modellerini tahmin etmek, modellerin doğrusal olmaması ve yüksek boyutluluğu nedeniyle zor olabilir. Model parametrelerini tahmin etmek ve modelleri piyasa verilerine göre kalibre etmek için maksimum olabilirlik tahmini ve Bayesian yöntemleri gibi çeşitli teknikler geliştirilmiştir.

Genel olarak, stokastik volatilitenin temellerini anlamak, finansal modelleme ve risk yönetimi için çok önemlidir. Stokastik volatilite modelleri, volatilitenin stokastik doğasını hesaba katarak varlık fiyatlarının daha doğru ve gerçekçi tahmin edilmesini sağlar ve böylece yatırım kararlarını ve risk değerlendirmesini iyileştirir.

Stokastik volatilite, finansal modellemede varlık fiyatlarının zaman içindeki oynaklığını yakalamayı amaçlayan önemli bir kavramdır. Varlık fiyatlarının oldukça değişken olduğu ve karmaşık modeller sergilediği bilinen bir gerçektir. Stokastik oynaklık modeli, bu oynaklığı anlamak ve ölçmek için bir çerçeve sağlar.

Bu makalede, stokastik volatilite formülünü ve bunun finansal modellemedeki etkilerini inceleyeceğiz. Stokastik volatilite formülü, stokastik bir diferansiyel denklemi takip ettiği varsayılan bir volatilite süreci kavramına dayanmaktadır.

Ayrıca Oku: Halka Arz Öncesi Nakitsiz Egzersizi Anlamak: Bilmeniz Gerekenler

Stokastik volatilite modeli, varlık fiyatlarının volatilitesinin zaman içinde sabit olmadığını, bunun yerine stokastik bir sürece göre geliştiğini varsayar. Bu stokastik süreç tipik olarak, oynaklığın uzun vadeli bir ortalamaya yakınsama eğiliminde olduğu ortalama-dönüştürücü bir süreç olarak modellenir. Bu, formüldeki ortalama-dönüş parametresi tarafından yakalanır.

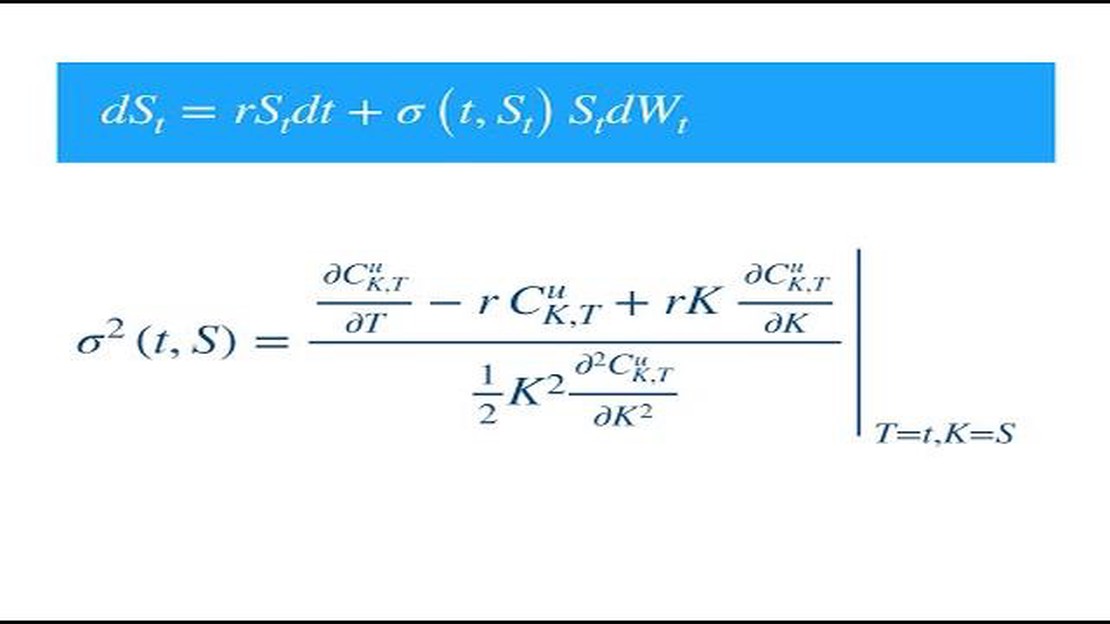

Stokastik volatilite formülü şu şekilde yazılabilir:

Ayrıca Oku: Forex Ticaret Becerilerinizi Geliştirmenin 7 Etkili Yolu

dS(t) = μS(t)dt + σS(t)dW(t),

dσ(t) = κ(θ-σ(t))dt + ξσ(t)dZ(t),

Burada dS(t) t zamanında varlık fiyatındaki değişim, μ varlık fiyatının sapma oranı, σ varlık fiyatının anlık oynaklığı, dW(t) ve dZ(t) Wiener süreçleri, κ ortalama geri dönüş parametresi, θ uzun vadeli ortalama oynaklık ve ξ oynaklığın oynaklığıdır.

Stokastik volatilite formülü, varlık fiyatının ve volatilitesinin zaman içinde nasıl değiştiğini açıklar. İlk denklem, varlık fiyatındaki değişimin mevcut fiyatının, sapma oranının ve oynaklığın bir fonksiyonu olduğu varlık fiyatının dinamiklerini temsil eder. İkinci denklem ise volatilitenin dinamiklerini temsil eder; burada volatilitedeki değişim mevcut değerinin, ortalama geri dönüş parametresinin, uzun vadeli ortalama volatilitenin ve volatilitenin volatilitesinin bir fonksiyonudur.

Finansal modellemeye stokastik volatiliteyi dahil ederek varlık fiyatlarının dinamiklerini ve değişkenliğini daha iyi yakalayabiliriz. Bu da tahminlerin ve risk yönetimi stratejilerinin doğruluğunu artırabilir. Ayrıca, stokastik volatilite formülü, varlık fiyatı volatilitesini yönlendiren altta yatan süreçleri keşfetmek ve anlamak için matematiksel bir çerçeve sağlar.

Sonuç olarak, stokastik volatilite formülünü keşfetmek, varlık fiyatlarının volatilitesini anlamak ve modellemek için çok önemlidir. Formül, varlık fiyatı ve volatilite dinamiklerinin, ortalama geri dönüş ve volatilitenin oynaklığını da içeren matematiksel bir temsilini sağlamaktadır. Bu formülü finansal modellere dahil ederek varlık fiyat hareketlerine ilişkin anlayışımızı ve tahminlerimizi geliştirebiliriz.

Stokastik volatilite modelinin formülü şu şekilde verilir: dS(t) = µS(t)dt + σS(t)dW1(t), dσ(t) = κ(θ - σ(t))dt + ρσ(t)dW2(t), burada S(t) t zamanındaki varlık fiyatı, µ sapma, σ ise oynaklıktır, κ ortalama geri dönüş hızı, θ uzun vadeli ortalama volatilite, ρ varlık fiyatı ve volatilite arasındaki korelasyon ve W1(t) ve W2(t) bağımsız Brownian hareketleridir.

Stokastik volatilite modelleri finans ve ekonomi alanlarında geniş bir uygulama alanına sahiptir. Opsiyon fiyatlandırmasında önemli bir faktör olan volatilite dinamiklerini yakaladıkları için opsiyonların fiyatlandırılmasında ve riskten korunmada yaygın olarak kullanılırlar. Bu modeller, varlık getirilerinin değişkenliğini modellemeye ve tahmin etmeye olanak sağladıkları için risk yönetimi ve portföy optimizasyonu için de kullanılır. Ayrıca, stokastik volatilite modelleri, ekonomik değişkenlerdeki volatilitenin zamanla değişen doğasını yakaladıkları için makroekonomik modelleme ve tahminde kullanılabilir.

Stokastik volatilite modeli her tür finansal veri için uygun olmayabilir. Öncelikle hisse senetleri, para birimleri ve emtialar gibi zamanla değişen volatilite sergileyen varlıkların modellenmesinde kullanılır. Sabit veya sabit volatiliteye sahip varlıklar için Black-Scholes modeli gibi daha basit modeller daha uygun olabilir. Ancak, model seçiminin verilerin belirli özelliklerine ve analizin amaçlarına bağlı olduğunu unutmamak önemlidir.

Stokastik volatilite modellerini tahmin etmek için çeşitli yöntemler vardır. Yaygın yaklaşımlardan biri, gözlemlenen verileri gözlemleme olasılığını en üst düzeye çıkaran parametre değerleri kümesini bulmayı içeren maksimum olabilirlik tahminini (MLE) kullanmaktır. Diğer bir yaklaşım ise parametreler için önceki dağılımların belirlenmesini ve bunların gözlemlenen verilere göre güncellenmesini içeren Bayes tahminidir. Diğer yöntemler arasında momentler yöntemi veya genelleştirilmiş momentler yöntemi gibi moment tabanlı tahmin ediciler ve Kalman filtresi gibi filtreleme teknikleri yer alır. Tahmin yönteminin seçimi, verilerin belirli özelliklerine ve modelin varsayımlarına bağlıdır.

Stokastik volatilite modellerinin çeşitli sınırlamaları vardır. İlk olarak, özellikle maksimum olabilirlik tahmini veya Bayesian yöntemleri gibi gelişmiş teknikler kullanarak parametreleri tahmin ederken hesaplama açısından yoğun olabilirler. İkinci olarak, volatilite dinamikleri için basitleştirilmiş bir yapı varsaydıklarından, gerçek dünyanın tüm karmaşıklıklarını yakalayamayabilirler. Üçüncü olarak, modelin doğruluğu girdi verilerinin kalitesine ve doğruluğuna bağlıdır. Son olarak, stokastik volatilite modelleri belirli durumlarda gerçekçi olmayan veya mantıksız volatilite tahminleri üretebilir. Bu sınırlamalara rağmen, stokastik volatilite modelleri finansal piyasaların dinamiklerini anlamak ve modellemek için değerli bir araç olmaya devam etmektedir.

Stokastik volatilite modeli, finansal varlıkların volatilitesini tanımlamak için kullanılan matematiksel bir modeldir. Sabit volatilite varsayan geleneksel Black-Scholes modelinin aksine, stokastik volatilite modeli volatilitenin zaman içinde değişmesine izin verir. Piyasa oynaklığının sabit olmadığı ve öngörülemeyen bir şekilde değişebileceği gerçeğini dikkate alır.

100 Euro’yu PHP’ye dönüştürün: Döviz Kuru ve Hesaplayıcı Hiç 100 Euro’nun Filipin Pesosu (PHP) cinsinden değerinin ne kadar olduğunu merak ettiniz mi? …

Makaleyi Oku

Forex Piyasası Tatilleri: Forex Ne Zaman Kapalı? Forex veya döviz piyasası, para birimlerinin alınıp satıldığı küresel merkezi olmayan bir pazardır. …

Makaleyi Oku

Miami’de bir Euro ne kadardır? Miami’ye bir gezi planlıyorsunuz ve Euro için döviz kurunu mu merak ediyorsunuz? Başka yere bakmanıza gerek yok! Miami …

Makaleyi Oku

MT4 için EA Programlama: Adım Adım Kılavuz Forex piyasasında işlem yapmakla ilgileniyorsanız ve işlem stratejinizi otomatikleştirmenin yollarını …

Makaleyi Oku

Yeni Zelanda saat kaçta işlem görmeye başlıyor? Yeni Zelanda Borsası (NZX) olarak da bilinen Yeni Zelanda piyasası, Yeni Zelanda’daki başlıca …

Makaleyi Oku

Bill Williams’ın Göstergeleri: Kapsamlı Bir Genel Bakış Ticaret stratejinizi geliştirmek ve kârınızı artırmak mı istiyorsunuz? Ünlü tüccar Bill …

Makaleyi Oku