Bollinger Bantlarında Ustalaşmak: Günlük Ticaret Stratejileri için Nihai Kılavuzunuz

Bollinger Bantlarında Ustalaşmak: Günlük Yatırımcılar için Nihai Rehber Günlük ticaret söz konusu olduğunda, iyi bir stratejiye sahip olmak çok …

Makaleyi Oku

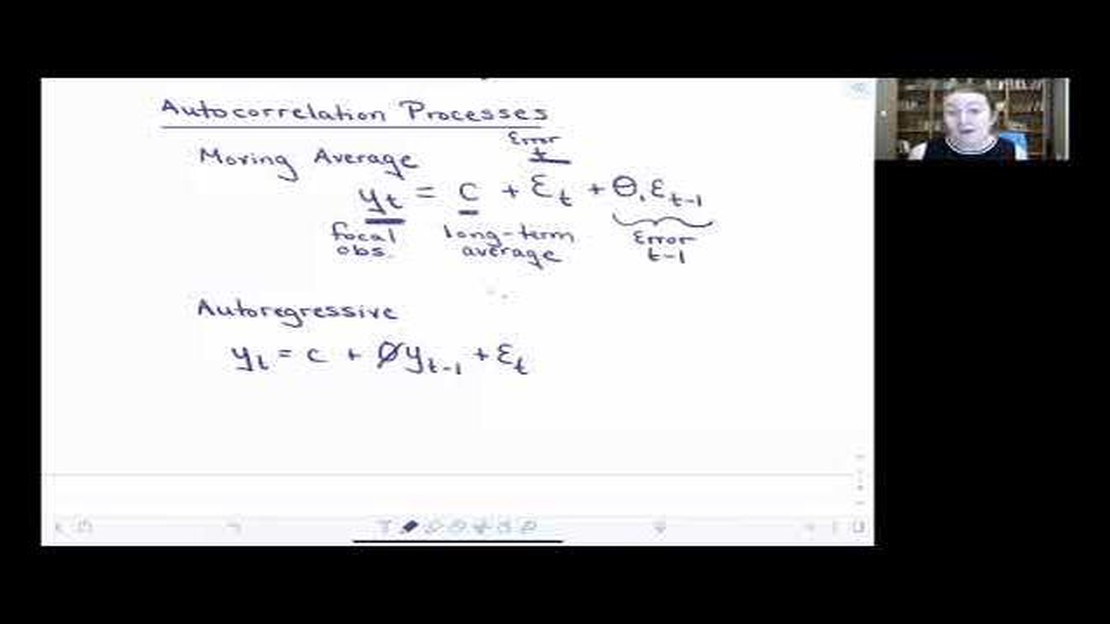

Otoregresif ve Hareketli Ortalama modelleri istatistik ve ekonometride kullanılan iki yaygın zaman serisi modelidir. Her ikisi de zaman serisi verilerindeki kalıpları ve bağımlılıkları tanımlarken, farklı özelliklere sahiptirler ve farklı bağlamlarda kullanılırlar.

Otoregresif (AR) model, bir değişkenin mevcut değerinin geçmiş değerlerinin doğrusal bir kombinasyonu olarak modellendiği bir zaman serisi modeli türüdür. Başka bir deyişle, bir AR modeli, bir değişkenin gelecekteki değerlerinin kendi geçmiş değerlerine dayanarak tahmin edilebileceğini varsayar. Bu model, zaman içinde net bir eğilim veya modele sahip süreçleri anlamak ve tahmin etmek için kullanışlıdır.

Öte yandan, hareketli ortalama (MA) modeli, bir değişkenin mevcut değerinin geçmiş hata terimlerinin doğrusal bir kombinasyonu olarak modellendiği bir tür zaman serisi modelidir. Başka bir deyişle, bir MA modeli, bir değişkenin gelecekteki değerlerinin geçmiş tahmin hatalarına dayalı olarak tahmin edilebileceğini varsayar. Bu model, rastgele dalgalanmalar ve gürültü içeren süreçleri anlamak ve tahmin etmek için kullanışlıdır.

AR ve MA modelleri arasındaki önemli bir ayrım, yakaladıkları bağımlılıkların doğasıdır. Bir AR modeli zaman serisinin kendi içindeki doğrusal bağımlılıkları yakalarken, bir MA modeli zaman serisi ile tahmin hataları arasındaki doğrusal bağımlılıkları yakalar. Ayrıca, AR modelleri genellikle veriler bir eğilim veya sistematik bir model sergilediğinde kullanılırken, MA modelleri genellikle verilerin gelecekteki değerlerini etkileyen rastgele dalgalanmalar veya gürültü olduğunda kullanılır.

Otoregresif ve hareketli ortalama modelleri arasındaki ayrımı anlamak, zaman serisi verilerini doğru bir şekilde modellemek ve tahmin etmek için çok önemlidir. Araştırmacılar ve analistler, verilerin altında yatan kalıpları ve bağımlılıkları tanıyarak gelecekteki değerleri analiz etmek ve tahmin etmek için uygun modeli seçebilir, böylece daha doğru ve güvenilir tahminler elde edebilirler.

Otoregresif (AR) model, zaman serisi verilerini analiz etmek için kullanılan istatistiksel bir modeldir. Bir değişkenin herhangi bir zamandaki değerinin kendi geçmiş değerleri tarafından belirlendiği fikrine dayanır, dolayısıyla “otoregresif” adını alır. AR modelleri, gelecekteki değerleri tahmin etmek ve verilerin altında yatan kalıpları anlamak için ekonomi, finans ve mühendislik dahil olmak üzere çeşitli alanlarda yaygın olarak kullanılmaktadır.

Bir AR modelinin arkasındaki ana kavram, bir değişkenin mevcut değerinin, önceki değerlerinin doğrusal bir kombinasyonu olduğu ve her bir önceki değerin karşılık gelen bir katsayı ile çarpıldığıdır. Modelde dikkate alınan önceki değerlerin sayısı “p” parametresi ile gösterilir. Örneğin, bir AR(1) modeli yalnızca bir önceki değeri kullanırken, bir AR(2) modeli iki önceki değeri kullanır.

Matematiksel olarak, bir AR(p) modeli şu şekilde gösterilebilir:

| AR(1) | AR(2) | AR(p) |

|---|---|---|

| X(t) = c + φ1X(t-1) + ε(t) | X(t) = c + φ1X(t-1) + φ2X(t-2) + ε(t) | X(t) = c + φ1X(t-1) + φ2X(t-2) + … + φpX(t-p) + ε(t) |

Burada:

Bir AR modelinin katsayılarının tahmin edilmesi, en küçük kareler yöntemi veya maksimum olabilirlik tahmini gibi çeşitli tekniklerin kullanılmasını içerir. Katsayılar tahmin edildikten sonra model, değişkenin mevcut ve önceki değerlerine dayanarak gelecekteki değerler için tahminler yapmak için kullanılabilir.

Ayrıca Oku: Kantitatif Finansta Genetik Algoritmaların Rolünü Anlamak

AR modelleri, verilerde mevcut olan zamansal bağımlılıkları ve kalıpları yakaladıkları için zaman serisi verilerinin analizinde ve tahmininde faydalı olabilir. Veriler bitişik değerler arasında bir dereceye kadar süreklilik veya korelasyon sergilediğinde özellikle etkilidirler. Araştırmacılar ve analistler, otoregresif modellerin temellerini anlayarak, altta yatan verilerin davranışları ve gelecekteki eğilimleri hakkında değerli bilgiler edinebilirler.

Otoregresif (AR) model, bir değişkenin gelecekteki değerlerini geçmiş değerlerinin doğrusal bir kombinasyonu olarak temsil eden bir tür zaman serisi modelidir. Başka bir deyişle, değişkenin herhangi bir zaman noktasındaki değerinin önceki değerlerinin bir fonksiyonu olduğunu varsayar.

AR modelleri iki ana bileşenle karakterize edilir: p sırası ve φ katsayıları. p sırası, mevcut değeri tahmin etmek için kullanılan gecikmeli değerlerin sayısını temsil ederken, φ katsayıları her bir gecikmeli değere atanan ağırlıkları temsil eder.

Matematiksel olarak bir AR(p) modeli şu şekilde gösterilebilir:

Ayrıca Oku: Regresyon Analizinde Etki Tepki Fonksiyonunu Anlamak

Xt = c + φ1Xt-1 + φ2Xt-2 + … + φpXt-p + εt

Burada Xt değişkenin t zamanındaki değerini, c sabit terimi, φ1 ila φp katsayıları, Xt-1 ila Xt-p gecikmeli değerleri ve εt hata terimini temsil etmektedir.

φ1 ila φp katsayıları geçmiş ve gelecek değerler arasındaki ilişkinin gücünü ve yönünü belirler. Eğer tüm katsayılar sıfır ise, model sabit bir c terimine indirgenir. Eğer tüm katsayılar pozitif ve birden küçük ise, model geçmiş değerlerin azalan etkileri ile durağan bir süreci temsil eder.

AR modelleri finans, ekonomi ve meteoroloji gibi çeşitli alanlarda geçmiş verilere dayanarak gelecekteki değerleri tahmin etmek için yaygın olarak kullanılmaktadır. Veriler otokorelasyon gösterdiğinde, yani mevcut değerin geçmiş değerlerine bağlı olduğu durumlarda özellikle kullanışlıdırlar.

Otoregresif modeller gelecekteki değerleri tahmin etmek için zaman serisinin geçmiş değerlerine dayanırken, hareketli ortalama modelleri gelecekteki değerleri tahmin etmek için önceki tahmin hatalarını kullanır.

Otoregresif modeller, tipik olarak bir regresyon modeli kullanılarak zaman serisinin geçmiş değerleri kullanılarak hesaplanır. Hareketli ortalama modelleri ise önceki tahminlerden elde edilen tahmin hataları kullanılarak hesaplanır.

Hisse senedi fiyatlarını tahmin etmek için hem otoregresif hem de hareketli ortalama modelleri kullanılabilir, ancak otoregresif modeller hisse senedi fiyatlarının geçmiş değerlerini ve herhangi bir eğilimi veya modeli dikkate aldıklarından daha uygun olabilir.

Hayır, otoregresif ve hareketli ortalama modelleri genellikle zaman serisi analizinde kullanılır, ancak geçmiş verilere dayanarak gelecekteki değerleri tahmin etmek için ekonomi, finans ve mühendislik gibi diğer alanlara da uygulanabilirler.

Otoregresif modeller, aykırı değerlere olan duyarlılıkları ve büyük miktarda geçmiş veriye ihtiyaç duymaları nedeniyle sınırlandırılabilir. Hareketli ortalama modelleri, uzun vadeli eğilimleri yakalayamamaları ve çok fazla parametre kullanılması durumunda aşırı uyum sağlama potansiyelleri ile sınırlı olabilir.

Otoregresif (AR) modeller geçmiş gözlemlere dayalı olarak gelecekteki değerleri tahmin ederken, hareketli ortalama (MA) modeller geçmiş tahmin hatalarına dayalı olarak gelecekteki değerleri tahmin eder. AR modelleri modellenen değişkenin yalnızca geçmiş gözlemlerini kullanırken, MA modelleri geçmiş tahmin hatalarını kullanır.

Bollinger Bantlarında Ustalaşmak: Günlük Yatırımcılar için Nihai Rehber Günlük ticaret söz konusu olduğunda, iyi bir stratejiye sahip olmak çok …

Makaleyi Oku

Balikbayan Kutusuna Para Koymak: Bilmeniz Gerekenler Filipinler’e balikbayan kutusu gönderirken, birçok kişi kutuya para koymaya izin verilip …

Makaleyi Oku

USD INR Opsiyonları: Lot Büyüklüğü Nedir? USD INR Opsiyonları, tüccarlar ve yatırımcılar tarafından ABD doları ve Hint rupisi arasındaki döviz kuru …

Makaleyi Oku

FX Opsiyonlarının Uzlaşmasını Anlamak Döviz (FX) opsiyonları, piyasa katılımcılarının döviz risklerini yönetmelerine ve gelecekteki döviz kuru …

Makaleyi Oku

Ticarette 2B kuralını anlamak Finansal piyasalarda alım satım söz konusu olduğunda, çeşitli teknik analiz araçlarına ilişkin sağlam bir anlayışa sahip …

Makaleyi Oku

En Verimli Forex Stratejisi: Kapsamlı Bir Kılavuz Döviz piyasasında alım satım söz konusu olduğunda, iyi tanımlanmış bir stratejiye sahip olmak başarı …

Makaleyi Oku