Ticker Nasıl Okunur? Ticker Sembollerini Anlamak İçin Kapsamlı Bir Kılavuz

Ticker Nasıl Okunur Hisse senetlerine yatırım yapmak söz konusu olduğunda, anlaşılması gereken en önemli şeylerden biri hisse senedi sembolünün nasıl …

Makaleyi Oku

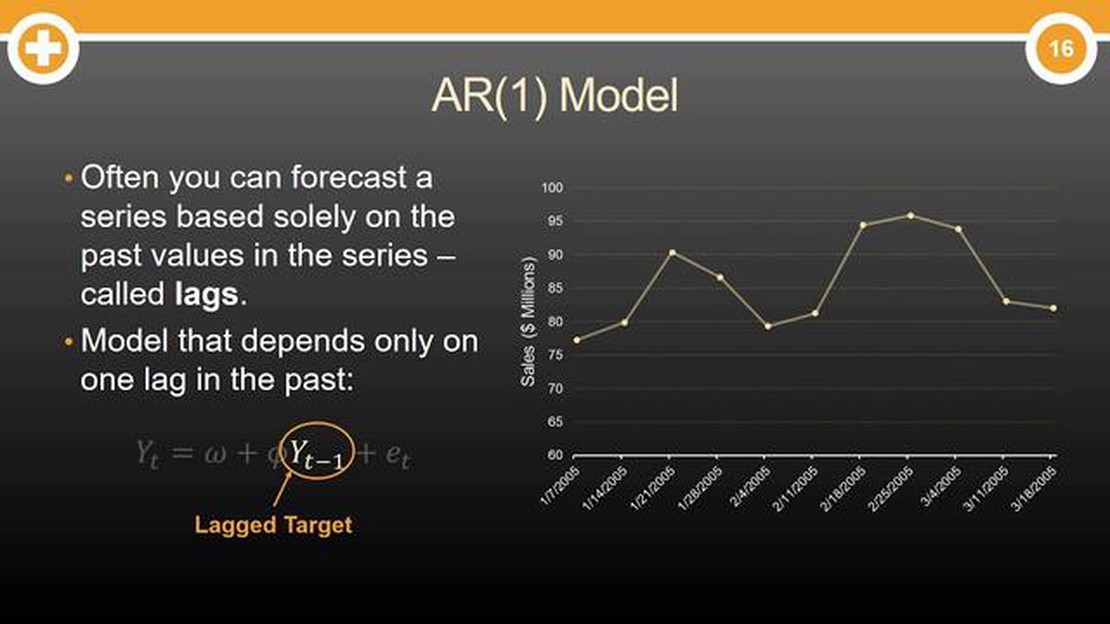

AR modeli olarak da bilinen otoregresif model, zaman serisi analizinde temel bir kavramdır. Geçmiş gözlemlere dayanarak gelecekteki değerleri tahmin etmek için yaygın olarak kullanılır. Otoregresif model formülünü anlamak, zaman serisi verilerini analiz etmek ve tahmin etmekle ilgilenen herkes için çok önemlidir.

Özünde, otoregresif model formülü, bağımlı değişkenin gecikmeli değerlerine karşı regresyona tabi tutulduğu doğrusal bir regresyon modelini temsil eder. Başka bir deyişle, bir zaman serisinin mevcut değeri, geçmiş değerlerinin doğrusal bir kombinasyonu olarak modellenir. Bu, verilerdeki doğal zamansal bağımlılıkları ve kalıpları yakalamamızı sağlar.

Otoregresif model matematiksel olarak AR(p) şeklinde gösterilebilir; burada p modelin sırasını ifade eder. Sıra p, regresyon denkleminde tahmin edici olarak kullanılan gecikmeli değerlerin sayısını gösterir. Örneğin, bir AR(1) modeli yalnızca bir geçmiş değer kullanırken, bir AR(2) modeli tahmin edici olarak iki geçmiş değer içerir.

Otoregresif model formülü şu şekilde ifade edilebilir:

yt = c + Φ1y(t-1) + Φ2y(t-2) + … + Φp*y(t-p) + εt

Burada yt zaman serisinin mevcut değerini, c sabit bir terimi, Φ1,…,Φp gecikmeli değerlere karşılık gelen katsayıları, εt hata terimini ve y(t-1),…,y(t-p) modelde tahminci olarak kullanılan gecikmeli değerleri temsil etmektedir.

Φ1,…,Φp katsayılarını tahmin ederek, zaman serisinin geçmiş davranışına dayanarak gelecekteki değerleri için tahminler yapabiliriz. Otoregresif model, zaman serisi verilerinin modellenmesi ve tahmin edilmesi için güçlü bir çerçeve sağlayarak finans, ekonomi ve meteoroloji gibi çeşitli alanlarda değerli bir araç haline getirir.

Otoregresif model, bir değişkenin gelecekteki değerlerini tahmin etmek için o değişkenin özelliklerini kullanır. Zaman serisi verilerini anlamamızı ve tahmin etmemizi sağlayan istatistiksel bir yöntemdir. Bir otoregresif modelin formülü aşağıdaki gibidir:

y(t) = c + Σ(φ(i)y(t-i)) + ε(t)

Burada:

Otoregresif model formülü, bir değişkenin geçmiş değerlerine dayanarak gelecekteki değerlerini tahmin etmek için kullanılabilir. Değişken ile gecikmeli değerleri arasındaki korelasyonu analiz ederek, önceki değerlerin mevcut değer üzerindeki etkisini belirleyebiliriz. Katsayı değerleri φ(i) bu etkinin gücünü ve yönünü gösterir.

Otoregresif model formülünün önemi, zaman serisi verilerindeki kalıpları ve eğilimleri yakalama yeteneğinde yatmaktadır. Değişken ile geçmiş değerleri arasındaki ilişkiyi anlayarak doğru tahminlerde bulunabilir ve karar alma süreçlerini bilgilendirebiliriz.

Ayrıca, otoregresif model formülü değişken ile gecikmeli değerleri arasındaki ilişkinin istatistiksel önemini değerlendirmemizi sağlar. Bu da modelin güvenilirliğinin ve tahminlerin geçerliliğinin belirlenmesine yardımcı olur.

Otoregresif model formülü ekonomi, finans ve çevre bilimleri gibi çeşitli alanlarda yaygın olarak kullanılmaktadır. Zaman serisi verilerini analiz etmek ve tahmin etmek için güçlü bir araç sağlayarak araştırmacıların ve uygulayıcıların içgörü kazanmasına ve bilinçli kararlar almasına olanak tanır.

| Değişken | Katsayı |

|---|---|

| y(t) | Değişkenin t zamanındaki değeri |

| c | Sabit terim |

| φ(i) | Birinci gecikme için katsayı |

| y(t-i) | Değişkenin t-i zamanındaki değeri |

| ε(t) | t zamanındaki hata terimi |

Otoregresif model (AR), geçmiş gözlemlere dayanarak gelecekteki değerleri tahmin etmek için zaman serisi analizinde kullanılan istatistiksel bir modeldir. Bir zaman serisindeki mevcut değerin, potansiyel olarak rastgele bir hata teriminin eklenmesiyle, önceki değerlerinin doğrusal bir kombinasyonu ile tahmin edilebileceğini varsayar.

Otoregresif model genellikle AR(p) olarak gösterilir, burada p otoregresif modelin sırasını temsil eder. Sıra p, mevcut değeri tahmin etmek için kullanılan geçmiş gözlemlerin sayısını belirtir. Örneğin, p=1 ise, mevcut değer yalnızca hemen önceki değere dayalı olarak tahmin edilir. Eğer p=2 ise, mevcut değer iki önceki değere dayalı olarak tahmin edilir ve bu böyle devam eder.

Otoregresif model formülü şu şekilde yazılabilir:

Ayrıca Oku: Ticarette Kantitatif Analizi ve Önemini Anlamak

AR(p): 𝑌𝑡 = 𝑐 + 𝑎1𝑌𝑡-1 + 𝑎2𝑌𝑡-2 + ⋯ + 𝑎𝑝𝑌𝑡-𝑝 + 𝜖𝑡

Burada:

Bir otoregresif modelin amacı, geçmiş verilere dayanarak zaman serisinin gelecekteki değerlerine ilişkin doğru tahminler yapabilmek için a1, a2, …, ap parametrelerini tahmin etmektir. Bu modeller finans, ekonomi ve meteoroloji gibi alanlarda sırasıyla hisse senedi fiyatlarını, ekonomik göstergeleri ve hava koşullarını tahmin etmek için yaygın olarak kullanılmaktadır.

Otoregresif model formülünün kapsamlı bir şekilde anlaşılması, bu istatistiksel modelin zaman serisi analizi ve tahmini için etkili bir şekilde kullanılması için gereklidir.

Otoregresif model formülü çeşitli alanlarda geniş kapsamlı uygulamalara sahiptir. İşte önemli kullanım alanlarından bazıları:

1. Zaman Serisi Analizi:

Otoregresif model, geçmiş gözlemlere dayanarak gelecekteki değerleri tahmin etmek için zaman serisi analizinde yaygın olarak kullanılır. Verilerdeki kalıpların, eğilimlerin ve anormalliklerin tespit edilmesine yardımcı olarak daha iyi karar verme ve tahmin yürütme olanağı sağlar.

2. Ekonomik Tahmin:

Ayrıca Oku: Bir Grafikte Seçenekleri Kullanma: Daha İyi Veri Görselleştirme için Seçeneklerin Nasıl Kullanılacağına İlişkin Kapsamlı Bir Kılavuz

Ekonomide, GSYH büyümesi, işsizlik oranları ve hisse senedi fiyatları gibi ekonomik göstergeleri tahmin etmek için otoregresif modeller kullanılır. Ekonomistler, geçmiş verileri analiz ederek gelecekteki ekonomik eğilimler hakkında bilinçli tahminler yapabilirler.

3. Finansal Modelleme:

Finans alanında, hisse senedi fiyatları, döviz kurları ve faiz oranları gibi finansal verileri analiz etmek ve tahmin etmek için otoregresif modeller uygulanır. Bu modeller tüccarların, yatırımcıların ve finansal kurumların yatırımları hakkında bilinçli kararlar almalarına yardımcı olur.

4. Sinyal İşleme:

Otoregresif modeller, konuşma tanıma, görüntü işleme ve ses sıkıştırma gibi sinyal işleme uygulamalarında yaygın olarak kullanılmaktadır. Bu modeller, verilerin daha iyi anlaşılmasını ve manipüle edilmesini sağlayarak sinyallerden yararlı bilgilerin analiz edilmesine ve çıkarılmasına yardımcı olur.

5. İklim Tahmini:

Klimatolojide, otoregresif modeller sıcaklık, yağış ve hava kirliliği seviyeleri gibi iklim değişkenlerini tahmin etmek için kullanılır. Bilim insanları, geçmiş iklim verilerini analiz ederek gelecekteki iklim modelleri ve değişiklikleri hakkında tahminlerde bulunabilirler.

6. Kalite Kontrol:

Otoregresif modeller, ürün kalitesini izlemek ve iyileştirmek için kalite kontrol süreçlerinde kullanılır. Bu modeller, verilerdeki kalıpları ve eğilimleri belirlemeye yardımcı olarak kuruluşların düzeltici önlemler almasına ve üretim süreçlerini optimize etmesine olanak tanır.

Genel olarak, otoregresif model formülünün çeşitli alanlarda değerli bir araç olduğu ve geçmiş verilere dayalı içgörüler ve tahminler sağladığı kanıtlanmıştır. Daha fazla sektör potansiyel değerini fark ettikçe uygulamaları da genişlemeye devam etmektedir.

Otoregresif model, aynı değişkenin geçmiş değerlerine dayanarak gelecekteki değerleri tahmin eden bir zaman serisi modelidir. Gelecekteki değerlerin önceki değerlere doğrusal olarak bağlı olduğunu varsayar.

Otoregresif model, zaman serisi verilerini analiz etmek ve tahmin etmek için kullanışlıdır. Verilerdeki kalıpları ve eğilimleri yakalayabilir, bu da onu gelecekteki değerleri tahmin etmek için etkili bir araç haline getirir.

p mertebesinden otoregresif modelin formülü, AR(p), şöyledir: Y_t = c + φ_1Y_{t-1} + φ_2Y_{t-2} + … + φ_p*Y_{t-p} + ε_t, burada Y_t mevcut değer, c bir sabit, φ_1, φ_2, …, φ_p otoregresif katsayılar, Y_{t-1}, Y_{t-2}, …, Y_{t-p} gecikmeli değerler ve ε_t hata terimidir.

Otoregresif modelin sırası, p, otokorelasyon fonksiyonu (ACF) ve kısmi otokorelasyon fonksiyonu (PACF) gibi teknikler kullanılarak belirlenebilir. Bu fonksiyonlar, verilerdeki önemli gecikmelerin belirlenmesine ve otoregresif model için uygun sıranın belirlenmesine yardımcı olur.

Hayır, otoregresif model, mevcut değer ile önceki değerler arasında doğrusal bir ilişki olduğunu varsayan doğrusal bir modeldir. Doğrusal olmayan veriler için uygun olmayabilir, çünkü verilerde bulunan doğrusal olmayan kalıpları ve ilişkileri yakalayamayabilir.

Otoregresif model, bir değişkenin geçmiş değerlerine dayanarak gelecekteki değerlerini tahmin eden bir zaman serisi modelidir.

Ticker Nasıl Okunur Hisse senetlerine yatırım yapmak söz konusu olduğunda, anlaşılması gereken en önemli şeylerden biri hisse senedi sembolünün nasıl …

Makaleyi Oku

SR Flip Fiyat Hareketini Anlamak Eğer bir tüccar ya da yatırımcıysanız, fiyat hareketlerini anlamak piyasada bilinçli kararlar almak için çok …

Makaleyi Oku

PMEX Üyeleri: Kapsamlı Bir Genel Bakış PMEX veya Pakistan Ticaret Borsası, Pakistan’ın önde gelen emtia borsalarından biridir. Üyeler olarak bilinen …

Makaleyi Oku

Alım Opsiyonlarının Muhasebeleştirilmesi: Kapsamlı Bir Kılavuz Alım opsiyonları, sahibine dayanak varlığı belirli bir süre içinde belirli bir fiyattan …

Makaleyi Oku

Türev Opsiyon Örnekleri Türev opsiyonları hakkındaki kapsamlı rehberimize hoş geldiniz! Bu makalede, finansal sözleşmelerin karmaşık dünyasına girecek …

Makaleyi Oku

Scottrade Hala Var mı? Eğer bir yatırımcıysanız ya da borsayla ilgilenen biriyseniz, Scottrade’in hâlâ faaliyette olup olmadığını merak ediyor …

Makaleyi Oku