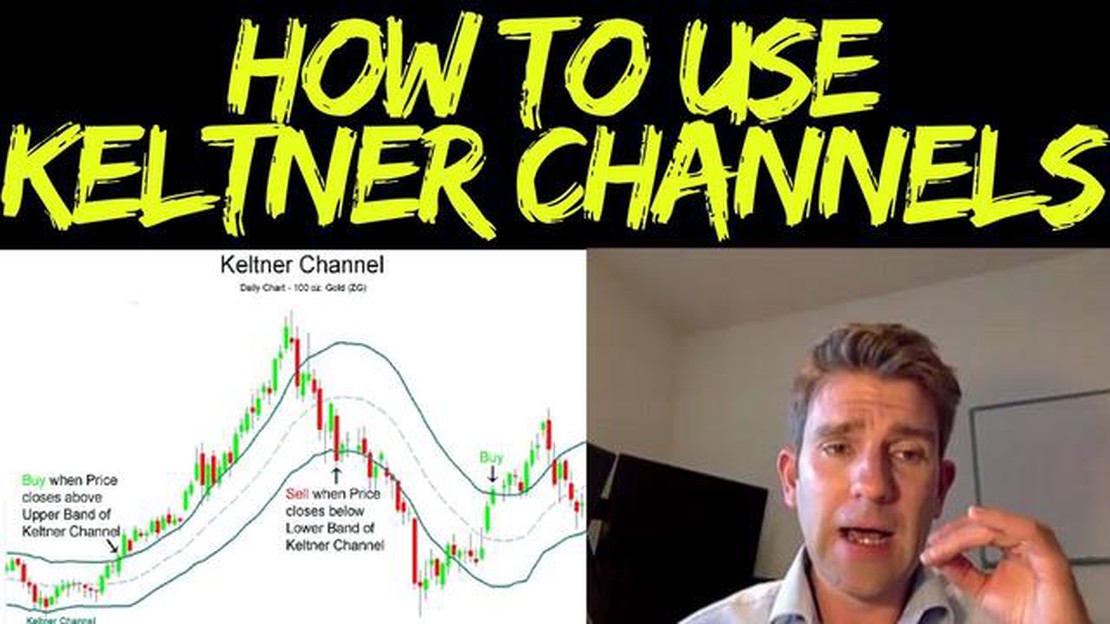

Ticarette KC'yi Anlamak: Temel Kavramlar ve Stratejiler

Ticarette KC nedir? Ticaret söz konusu olduğunda, KC’yi (Anahtar Kavramlar) anlamak finansal piyasalarda başarı için çok önemlidir. KC, yatırımcıların …

Makaleyi Oku

Opsiyon ticareti dünyasında delta kavramını anlamak çok önemlidir. Delta, dayanak varlığın fiyatındaki belirli bir değişiklik için bir opsiyonun fiyatındaki değişim oranını ölçer. Yatırımcıların opsiyon pozisyonlarının riskini ve potansiyel ödüllerini değerlendirmelerine yardımcı olur. Bu kapsamlı kılavuzda opsiyon deltasının belirlenmesi, hesaplanması, yorumlanması ve deltayı etkileyen çeşitli faktörler derinlemesine incelenecektir.

Delta, Black-Scholes modeli olarak bilinen opsiyon fiyatlandırma modelinin önemli bir bileşenidir. Bir opsiyonun deltası -1 ile 1 arasında değişir ve opsiyonun vadesinin para içinde veya para dışında dolma olasılığını temsil eder. Deltanın 0,5 olması, opsiyonun vadesinin %50 olasılıkla para içinde dolacağını gösterir. Delta ne kadar yüksekse, opsiyon fiyatı dayanak varlık fiyatına göre o kadar fazla hareket edecektir.

Delta, vadeye kalan süre, dayanak varlığın volatilitesi ve opsiyonun kullanım fiyatı gibi çeşitli faktörlerden etkilenir. Vadeye kalan süre azaldıkça, bir opsiyonun deltası alımlar için 1’e ve satımlar için -1’e yaklaşma eğilimindedir. Daha yüksek volatilite, dayanak varlıkta daha büyük fiyat dalgalanmaları olasılığını artırarak daha yüksek delta değerlerine yol açar. Ayrıca, dayanak varlığın fiyatı kullanım fiyatına yaklaştıkça bir opsiyonun deltası artma eğilimindedir.

Opsiyon deltasının belirlenmesini anlamak, opsiyon yatırımcılarının bilinçli kararlar alması için çok önemlidir. Yatırımcılar, opsiyon pozisyonlarının deltasını analiz ederek potansiyel kâr ve zarar senaryolarını ölçebilir, maruz kaldıkları riski ayarlayabilir ve etkili korunma stratejileri uygulayabilir. Bu kapsamlı kılavuz, yatırımcıların opsiyon deltasının karmaşıklığı içinde yollarını bulmalarını sağlayacak ve nihayetinde genel ticaret bilgilerini ve performanslarını artıracaktır.

Opsiyon ticareti dünyasında delta, bir opsiyon sözleşmesinin fiyatının dayanak varlığın fiyatındaki değişikliklere duyarlılığının bir ölçüsüdür. Dayanak varlığın fiyatındaki 1$‘lık değişime karşılık opsiyon sözleşmesinin değerindeki değişim oranını temsil eder.

Delta, bir opsiyonun vadesinin dolma olasılığı olarak düşünülebilir. Alım opsiyonları için 0 ile 1 arasında, satım opsiyonları için ise -1 ile 0 arasında değişir.

Alım opsiyonu için pozitif bir delta, dayanak varlığın fiyatı yükselirse opsiyonun fiyatının artacağını gösterir. Tersine, bir satım opsiyonu için negatif delta, dayanak varlığın fiyatının düşmesi durumunda opsiyonun fiyatının artacağını gösterir. Başka bir deyişle, delta bir opsiyon sözleşmesiyle ilişkili yön riskini somutlaştırır.

Örneğin, bir alım opsiyonunun deltası 0,5 ise, dayanak varlığın fiyatındaki 1 dolarlık bir artış teorik olarak opsiyonun fiyatında 0,5 dolarlık bir artışa neden olur. Öte yandan, bir satım opsiyonunun deltası -0,3 ise, dayanak varlığın fiyatında 1 dolarlık bir düşüş teorik olarak opsiyonun fiyatında 0,3 dolarlık bir artışa neden olacaktır.

Delta, dayanak varlığın fiyatı hareket ettikçe değişebilen dinamik bir değerdir. Vadeye kalan süre, zımni volatilite ve opsiyonun kullanım fiyatı gibi çeşitli faktörlerden etkilenir.

Deltayı anlamak ve etkin bir şekilde kullanmak opsiyon yatırımcıları için çok önemlidir, çünkü bir opsiyon pozisyonunun potansiyel kar veya zararını değerlendirmelerine, yön riskine karşı korunmalarına ve çeşitli opsiyon stratejileri oluşturmalarına yardımcı olur.

Not: Delta, matematiksel ve bilimsel bağlamlarda yaygın olarak kullanılan Yunanca delta (Δ) harfi ile karıştırılmamalıdır. Delta, opsiyon ticaretinde özellikle bir opsiyon sözleşmesinin fiyatının dayanak varlığın fiyatındaki değişikliklere olan duyarlılığını ifade eder.

*Önemli riskler içerdiğinden ve özenli bir analiz gerektirdiğinden, opsiyon ticaretine başlamadan önce nitelikli bir mali danışmana veya profesyonele danışmak önemlidir.

Bir opsiyonun deltası, opsiyon ticaretinde çok önemli bir faktördür. Bir opsiyonun fiyatının dayanak varlığın fiyatındaki değişikliklere olan duyarlılığını temsil eder. Delta 0 ile 1 arasında değişebilir ve opsiyonun vadesinin dolma olasılığını gösterir.

Ayrıca Oku: Özel Ticaret Kavramını Keşfetmek - Özel Ticaret Nedir?

Örneğin 0,5’lik bir delta, dayanak varlığın fiyatındaki her 1 dolarlık artış için opsiyon fiyatının 0,50 dolar artacağı anlamına gelir. Opsiyon fiyatı ile dayanak varlık fiyatı arasındaki bu ilişki, yatırımcıların pozisyonlarını etkili bir şekilde anlamaları ve yönetmeleri için çok önemlidir.

Bir alım opsiyonunun deltası tipik olarak pozitiftir ve 0 ile 1 arasında değişir. Dayanak varlığın fiyatı arttıkça, alım opsiyonunun deltası da artar ve bu da opsiyonun vadesinin dolma olasılığının daha yüksek olduğunu gösterir. Öte yandan, satım opsiyonunun deltası tipik olarak negatiftir ve 0 ile -1 arasında değişir. Dayanak varlığın fiyatı arttıkça, satım opsiyonunun deltası düşer ve bu da opsiyonun vadesinin dolma olasılığının azaldığını gösterir.

Yatırımcılar deltayı bir risk yönetimi aracı olarak kullanır. Yatırımcılar, opsiyon pozisyonlarının deltasını analiz ederek portföylerinin genel yön riskini belirleyebilirler. Örneğin, bir yatırımcının toplam deltası 0,7 olan bir alım opsiyonu portföyüne sahip olması, dayanak varlık fiyatındaki her 1 dolarlık artış için portföyün değerinin 0,70 dolar artacağı anlamına gelir.

Delta, pozisyonları hedge etmek için de kullanılabilir. Yatırımcılar delta risklerini opsiyon ya da dayanak varlık satın alarak ya da satarak ayarlayabilir. Yatırımcılar deltalarını yöneterek olumsuz fiyat hareketleri riskini azaltabilir ve portföylerini koruyabilirler.

Ayrıca, bir opsiyonun deltası zamana ve dayanak varlığın fiyat hareketlerine göre değişir. Gama olarak bilinen bu değişim, opsiyon ticaretine ek bir karmaşıklık katmanı ekler. Gama, deltanın değişim oranıdır ve bir opsiyonun deltasının dayanak varlık fiyatındaki değişikliklere nasıl tepki verdiğini ölçer.

Sonuç olarak, opsiyon ticaretinde deltanın rolü riski anlamak ve yönetmek için çok önemlidir. Bir opsiyonun vadesinin dolma olasılığı hakkında değerli bilgiler sağlar ve yatırımcıların pozisyonları hakkında bilinçli kararlar almalarına yardımcı olur.

Ayrıca Oku: Son Dolar - PKR Döviz Kuru Güncellemesi

Opsiyon deltası, opsiyon fiyatlamasının önemli bir bileşenidir ve bir opsiyonun fiyatının dayanak varlığın fiyatındaki değişikliklere duyarlılığını ölçmek için kullanılır. Bir opsiyonun deltası çeşitli faktörlere bağlı olarak değişebilir:

1. Dayanak Varlığın Fiyatı: Opsiyon deltasını etkileyen en önemli faktör dayanak varlığın fiyatıdır. Dayanak varlığın fiyatı arttıkça, bir alım opsiyonunun deltası artma eğilimindedir, bu da opsiyonun para içinde bitme olasılığının daha yüksek olduğunu gösterir. Tersine, bir satım opsiyonunun deltası, dayanak varlığın fiyatı arttıkça düşme eğilimindedir ve bu da opsiyonun para dışında bitme olasılığının daha yüksek olduğunu gösterir.

2. Vade Sonuna Kalan Süre: Bir opsiyonun vade sonuna kadar kalan süre de deltasını etkiler. Zaman geçtikçe, parada olan bir opsiyonun deltası artma eğilimindedir, bu da opsiyonun parada bitme olasılığının daha yüksek olduğunu gösterir. Tersine, para içi veya para dışı bir opsiyonun deltası zaman geçtikçe azalma eğilimindedir, bu da opsiyonun para dışı bitme olasılığının daha yüksek olduğunu gösterir.

3. Dayanak Varlığın Volatilitesi: Opsiyon deltası, dayanak varlığın volatilitesinden de etkilenir. Daha yüksek volatilite seviyeleri, hem alım hem de satım opsiyonlarının deltasını artırma eğilimindedir, bu da opsiyonların para içinde bitme olasılığının daha yüksek olduğunu gösterir. Daha düşük volatilite seviyeleri, opsiyonların deltasını azaltma eğilimindedir, bu da opsiyonların paranın dışında bitme olasılığının daha yüksek olduğunu gösterir.

4. Temettüler: Dayanak varlık temettü ödüyorsa, alım opsiyonlarının deltası azalma, satım opsiyonlarının deltası ise artma eğilimindedir. Bunun nedeni, temettülerin dayanak varlığın fiyatında bir düşüşe neden olması ve alım opsiyonlarının para içinde bitme olasılığını azaltması ve satım opsiyonlarının para içinde bitme olasılığını artırmasıdır.

5. Faiz Oranları: Faiz oranlarındaki değişiklikler de opsiyon deltasını etkileyebilir. Faiz oranları arttıkça, alım opsiyonlarının deltası artma eğilimindedir, bu da opsiyonların parada bitme olasılığının daha yüksek olduğunu gösterir. Tersine, satım opsiyonlarının deltası faiz oranları arttıkça düşme eğilimindedir, bu da opsiyonların para dışında bitme olasılığının daha yüksek olduğunu gösterir.

Opsiyon deltasını etkileyen faktörleri anlamak, opsiyon tacirleri ve yatırımcıları için çok önemlidir. Yatırımcılar bu faktörleri analiz ederek opsiyon stratejileri ve risk yönetimi hakkında daha bilinçli kararlar verebilirler.

Opsiyon deltası, dayanak varlığın fiyatındaki 1$‘lık değişime bağlı olarak opsiyon fiyatının ne kadar değişeceğinin bir ölçüsüdür. Opsiyonun fiyatının dayanak varlığın fiyatındaki değişikliklere olan duyarlılığını temsil eder.

Opsiyon deltası, opsiyon fiyatının dayanak varlığın fiyatına göre türevi alınarak hesaplanır. Bu değer -1 ile +1 arasında değişebilir; negatif değerler opsiyon fiyatı ile dayanak varlık fiyatı arasında negatif bir korelasyon olduğunu, pozitif değerler ise pozitif bir korelasyon olduğunu gösterir.

Deltanın 1 olması, opsiyon fiyatının dayanak varlığın fiyatı ile aynı yönde hareket edeceği anlamına gelir. Bu durum genellikle kullanım fiyatının dayanak varlığın cari fiyatına eşit olduğu paralı opsiyonlar için geçerlidir.

Delta, dayanak varlığın fiyatı değiştikçe değişebilir. Alım opsiyonları için, dayanak varlığın fiyatı arttıkça delta artar. Satım opsiyonlarında ise dayanak varlığın fiyatı düştükçe delta azalır. Delta ile dayanak varlığın fiyatı arasındaki bu ilişki delta-gama ilişkisi olarak bilinir.

Ticarette KC nedir? Ticaret söz konusu olduğunda, KC’yi (Anahtar Kavramlar) anlamak finansal piyasalarda başarı için çok önemlidir. KC, yatırımcıların …

Makaleyi Oku

ABD’deki En İyi Forex Robotu: Hangisi En İyisi? Piyasa trendlerini analiz etmek ve yüksek riskli yatırım kararları almak için sayısız saat harcamaktan …

Makaleyi Oku

Forex Ticaretinde Spekülatif Duyarlılık Endeksini Anlamak Forex ticareti, dünyanın dört bir yanındaki milyonlarca yatırımcının döviz çiftlerinin yönü …

Makaleyi Oku

Bangalore’da Döviz Bozdurmak için En İyi Yerler Bangalore, Hindistan’a bir seyahat planlıyorsanız, yapmanız gereken ilk şeylerden biri para biriminizi …

Makaleyi Oku

Opsiyonlar hisse senedi olarak kabul edilir mi? Yatırım söz konusu olduğunda, piyasada mevcut olan farklı menkul kıymet türlerini anlamak önemlidir. …

Makaleyi Oku

Google Çalışanları için Hisse Senedi Opsiyonları: Yıllık Faydalar Açıklandı Dünyanın önde gelen teknoloji şirketlerinden biri olan Google, …

Makaleyi Oku