Washout Ticareti Nedir ve Nasıl Önlenir?

Yıkım ticareti kavramını anlamak Finansal piyasalarda alım satım yapmak bilgi, beceri ve disiplin gerektiren zorlu bir uğraş olabilir. Bununla …

Makaleyi Oku

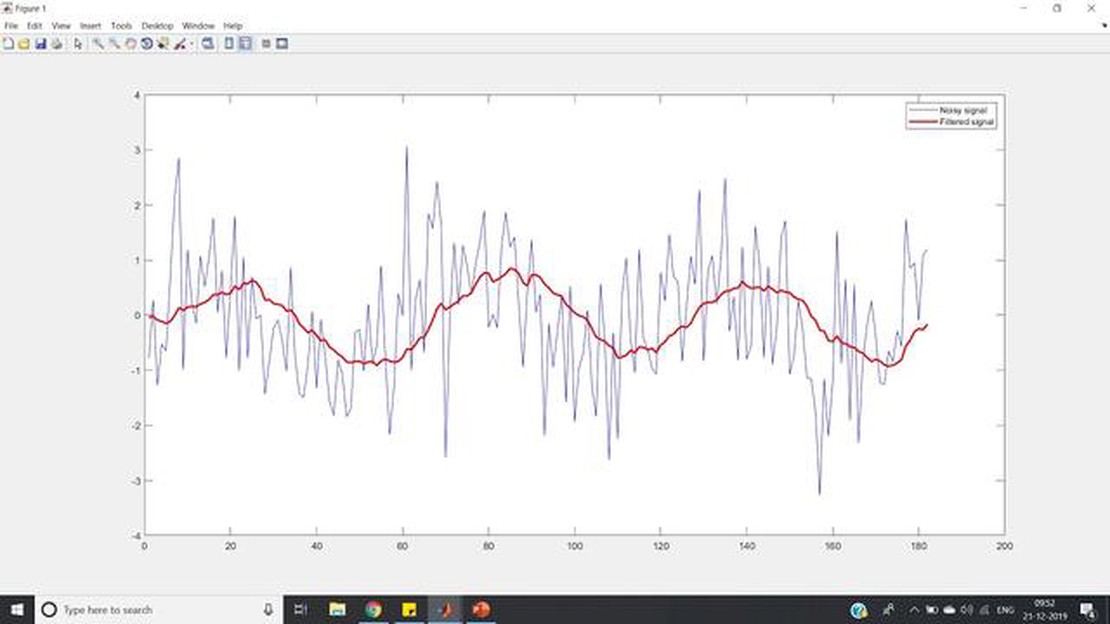

Üstel Ağırlıklı Hareketli Ortalama (EWMA), verileri yumuşatmak ve eğilimleri belirlemek için Matlab’da yaygın olarak kullanılan bir istatistiksel yöntemdir. Bu makale EWMA, uygulamaları ve Matlab’da nasıl uygulanacağı hakkında kapsamlı bir genel bakış sağlayacaktır.

EWMA özellikle zaman serisi verilerini analiz etmek için kullanışlıdır. En son veri noktaları en yüksek ağırlığa sahip olacak şekilde, önceki gözlemlere üstel olarak azalan ağırlıklar atar. Bu özellik, EWMA’yı verilerdeki son değişikliklere karşı oldukça duyarlı hale getirir ve kısa vadeli eğilimleri yakalamasını sağlar.

EWMA kullanmanın temel avantajlarından biri basitliğidir. EWMA’nın hesaplanması için yalnızca mevcut değer ve bir önceki EWMA değeri gerekir, bu da hesaplama açısından verimli olmasını sağlar. Ayrıca, EWMA’nın duyarlılığını kontrol etmek için yumuşatma faktörü kolayca ayarlanabilir ve belirli verilere ve istenen yumuşatma seviyesine göre özelleştirmeye izin verir.

EWMA, finansal analiz, kalite kontrol ve tahmin de dahil olmak üzere geniş bir uygulama yelpazesine sahiptir. Finans alanında EWMA, hisse senedi getirilerini ve volatiliteyi analiz etmenin yanı sıra gelecekteki getirileri tahmin etmek için yaygın olarak kullanılır. Kalite kontrolde, EWMA süreç varyasyonlarını tanımlamak ve anormallikleri tespit etmek için kullanılabilir. Ayrıca satışları, talebi veya zamana bağlı diğer değişkenleri tahmin etmek için de uygulanabilir.

Üstel Ağırlıklı Hareketli Ortalama (EWMA), bir değişkenin zaman içindeki ortalama değerini izlemenize olanak tanıyan ve son gözlemlere daha fazla ağırlık veren, yaygın olarak kullanılan bir istatistiksel hesaplamadır. Finans ve kalite kontrol uygulamalarında süreçleri izlemek ve değişiklikleri veya eğilimleri tespit etmek için yaygın olarak kullanılır.

EWMA için formül aşağıdaki gibidir:

EWMA = (1 - α) * xt-1 + α * xt

Burada:

xt mevcut gözlem veya değerdir

xt-1 bir önceki EWMA değeridir

α yumuşatma faktörüdür ve genellikle 0 ile 1 arasında bir ondalık olarak gösterilir. Değer ne kadar yüksek olursa, son gözlemlere o kadar fazla ağırlık verilir.

Ayrıca Oku: DAX 30, DAX 40 ile aynı mıdır? - Farklılıkları ve Benzerlikleri Keşfetmek

EWMA’yı hesaplamak için xt-1 için bir başlangıç değeriyle başlarsınız ve her gözlem için yeni bir EWMA değeri hesaplayarak veri kümeniz boyunca yineleme yaparsınız. Başlangıç değeri ve α seçimi, özel uygulamaya ve değişikliklere karşı istenen yanıt verme düzeyine bağlı olacaktır.

EWMA formülü, son gözlemlere daha fazla ağırlık verdiği için gözlemlenen değerlerdeki değişikliklere kademeli bir uyum sağlar. Bu, tüm gözlemlere eşit ağırlık atayan basit bir hareketli ortalamanın tersidir. Ağırlıklandırma faktörü α, yeni gözlemlerin ortalamaya dahil edilme oranını etkili bir şekilde belirler.

EWMA değerlerini zaman içinde izleyerek, değişiklikleri ve eğilimleri basit bir hareketli ortalamaya göre daha hızlı tespit edebilirsiniz. EWMA değerlerindeki değişimler, altta yatan süreçteki değişimleri veya verilerdeki aykırı değerleri gösterebilir.

Genel olarak, EWMA formülünü ve uygulamasını anlamak, özellikle zaman serisi verileri veya zaman içinde eğilimler veya değişiklikler gösteren süreçlerle uğraşırken verileri daha etkili bir şekilde analiz etmenize ve yorumlamanıza yardımcı olabilir.

Matlab’da Üstel Ağırlıklı Hareketli Ortalama (EWMA) modeli basit bir formülle uygulanabilir. Matlab’da bir EWMA fonksiyonunu nasıl oluşturabileceğiniz aşağıda açıklanmıştır:

ewma adında bir fonksiyon oluşturun: datavealpha`.data ile aynı boyutta bir y dizisi başlatın.nin ilk değerinidata`nın ilk değeriyle aynı olacak şekilde ayarlayın.y dizisini döndürün.İşte ewma fonksiyonunun örnek bir uygulaması:

Ayrıca Oku: Forex Analizinde Kullanılan En İyi Teknikleri Öğrenin | Uzman İpuçları

function y = ewma(data, alpha)y = zeros(size(data));y(1) = data(1);for i = 2:length(data)y(i) = alpha * data(i) + (1 - alpha) * y(i-1);endend

ewma` fonksiyonunu kullanmak için, veriniz ve istediğiniz alfa değeri ile çağırmanız yeterlidir. Örneğin:

data = [1, 2, 3, 4, 5];alpha = 0.5;result = ewma(data, alpha);

Daha sonra result değişkeni giriş verilerinden hesaplanan EWMA değerlerini içerecektir.

Matlab’da EWMA modelini uygulayarak, trend analizi ve tahmin konusunda yardımcı olabilecek düzleştirilmiş bir zaman serisi elde etmek için verileriniz üzerinde kolayca üstel düzleştirme gerçekleştirebilirsiniz.

EWMA, Üssel Ağırlıklı Hareketli Ortalama anlamına gelir. Bir zaman serisi verilerinin ağırlıklı ortalamasını hesaplamak için kullanılan ve son gözlemlere daha fazla ağırlık veren istatistiksel bir yöntemdir.

EWMA’yı kullanmanın amacı, hareketli ortalamayı hesaplarken son veri noktalarına daha fazla önem vermektir, çünkü son veri noktalarının gelecekteki değerler üzerinde daha fazla alaka ve etkiye sahip olduğuna inanılmaktadır.

Matlab’da EWMA, ewma fonksiyonu kullanılarak hesaplanabilir. Bu fonksiyon, her bir gözleme verilen ağırlığı belirleyen istenen aralıkla birlikte zaman serisi verilerini girdi olarak alır. Daha sonra verilerin üstel olarak ağırlıklandırılmış hareketli ortalamasını hesaplar.

Matlab’ın EWMA fonksiyonunda kullanılan varsayılan aralık değeri 12’dir. Bu, fonksiyonun hareketli ortalamayı hesaplarken son 12 veri noktasına daha fazla ağırlık vereceği anlamına gelir.

Evet, Matlab’ın EWMA işlevinde yayılma değerini özelleştirebilirsiniz. İstediğiniz yayılma değerini ewma fonksiyonuna bir giriş parametresi olarak belirtebilirsiniz.

EWMA, Matlab’da verileri yumuşatmak için kullanılan popüler bir yöntem olan Üstel Ağırlıklı Hareketli Ortalama anlamına gelir. En son veri noktaları en yüksek ağırlığa sahip olacak şekilde, önceki veri noktalarına üstel olarak azalan ağırlıklar atar. Bu, gürültüyü azaltmaya ve verilerdeki altta yatan eğilimleri vurgulamaya yardımcı olur.

Matlab’da EWMA fonksiyonunu kullanmak için öncelikle Sinyal İşleme Araç Kutusunu yüklemeniz gerekir. Araç kutusunu yükledikten sonra, basitçe ewma fonksiyonunu çağırabilir ve giriş verilerini argüman olarak iletebilirsiniz. Fonksiyon, giriş verilerinin üstel olarak ağırlıklandırılmış hareketli ortalamasını döndürecektir.

Yıkım ticareti kavramını anlamak Finansal piyasalarda alım satım yapmak bilgi, beceri ve disiplin gerektiren zorlu bir uğraş olabilir. Bununla …

Makaleyi Oku

Opsiyon Ticaretinin Riskleri Opsiyon ticareti heyecan verici ve potansiyel olarak karlı bir girişim olabilir, ancak dalmadan önce ilgili potansiyel …

Makaleyi Oku

Mum Çubuğu Formasyonları Ticarette Etkili midir? Mum çubuğu formasyonları yüzyıllardır yatırımcıların piyasa trendlerini analiz etmeleri ve tahmin …

Makaleyi Oku

EF’yi kim yönetiyor? Education First olarak da bilinen EF, dil öğrenimi, akademik eğitim ve kültürel değişim için çok çeşitli programlar ve hizmetler …

Makaleyi Oku

Demo hesabı MetaTrader 4 için en iyi broker hangisidir? Finansal piyasalarda işlem yapmak söz konusu olduğunda, güvenilir bir işlem platformuna …

Makaleyi Oku

Nikkei 225’in ortalama PE değeri nedir? Borsaya yatırım söz konusu olduğunda, temel değerleme ölçütlerini anlamak bilinçli kararlar vermek için çok …

Makaleyi Oku