Cuma Günü Opsiyon Almalı Mıyım? Bilmeniz Gereken Her Şey

Cuma günü opsiyon almalı mıyım? Opsiyon ticareti, içerdiği riskleri ve ödülleri anlayanlar için heyecan verici ve kazançlı bir girişim olabilir. …

Makaleyi Oku

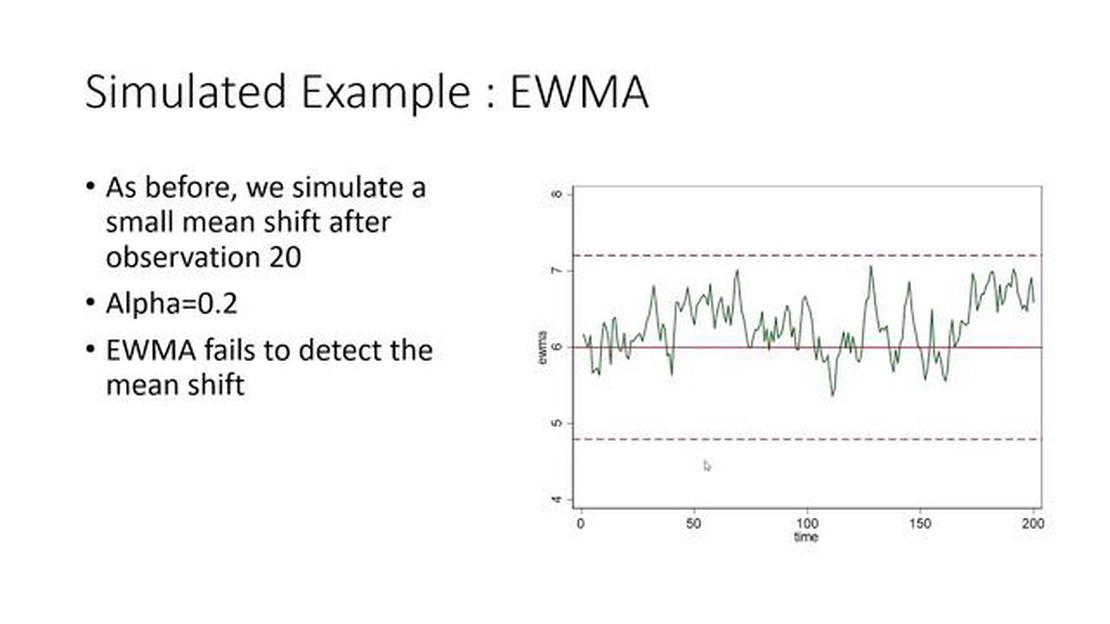

Matlab’daki EWMA (Üstel Ağırlıklı Hareketli Ortalama) fonksiyonu hakkındaki kapsamlı kılavuzumuza hoş geldiniz! Veri analizi alanında eğitim görüyor veya çalışıyorsanız, muhtemelen zaman serisi verilerini analiz etmeniz gereken durumlarla karşılaşmışsınızdır. Bu tür verileri analiz etmek için yaygın bir teknik, zaman serisi verilerinin düzleştirilmesine ve tahmin edilmesine olanak tanıyan EWMA’yı hesaplamaktır.

Matlab’daki EWMA fonksiyonu, zaman serisi verilerini analiz etmenize ve yorumlamanıza yardımcı olabilecek güçlü bir araçtır. Bu kılavuzda, EWMA fonksiyonunun temelleri, parametreleri ve uygulamaları hakkında size yol göstereceğiz. EWMA fonksiyonunu kullanmak için Matlab’ı nasıl kuracağınızı ve ayarlayacağınızı tartışacağız ve kullanımını göstermek için size pratik örnekler sunacağız.

İster yeni başlayan ister deneyimli bir Matlab kullanıcısı olun, bu kılavuz size EWMA fonksiyonunu kapsamlı bir şekilde anlamanızı sağlayacaktır. Bu kılavuzun sonunda, kendi projelerinizdeki zaman serisi verilerini analiz etmek ve yorumlamak için EWMA fonksiyonunu güvenle kullanabileceksiniz. Öyleyse, başlayalım ve Matlab’da EWMA fonksiyonunun gücünü ortaya çıkaralım!

Üstel Ağırlıklı Hareketli Ortalama (EWMA) tekniği, zaman serisi verilerini analiz etmek ve tahmin etmek için kullanılan istatistiksel bir yöntemdir. Finans, ekonomi ve mühendislik gibi alanlarda trendleri belirlemek, anomalileri tespit etmek ve tahminlerde bulunmak için yaygın olarak kullanılır.

EWMA, gözlemler eskidikçe ağırlıkların üstel olarak azaldığı bir hareketli ortalama türüdür. Bu, modelin son veri noktalarına daha fazla önem vermesini sağlayarak zaman içinde verilerde meydana gelen değişikliklere karşı daha hassas olmasını sağlar. EWMA’nın arkasındaki fikir, geçmiş verileri dikkate almaya devam ederken son gözlemlere daha yüksek ağırlık vermektir.

EWMA’daki anahtar parametre, genellikle λ olarak gösterilen yumuşatma faktörüdür. λ değeri, gözlemlenen verilerin ağırlıklarının ne kadar hızlı azalacağını belirler. Daha büyük bir λ değeri son verilere daha fazla ağırlık verirken, daha küçük bir değer geçmiş verilere daha fazla ağırlık verir.

EWMA aşağıdaki formül kullanılarak hesaplanabilir:

Yt = (1-λ)Yt-1 + λXt

Burada Yt t zamanındaki EWMA, Yt-1 t-1 zamanındaki EWMA, Xt t zamanındaki gözlem ve λ yumuşatma faktörüdür.

Başlangıç EWMA değeri tipik olarak zaman serisindeki ilk gözleme ayarlanır ve sonraki EWMA değerleri bu başlangıç değerine ve yeni gözlemlere dayalı olarak hesaplanır.

EWMA tekniğinin diğer hareketli ortalama yöntemlerine göre çeşitli avantajları vardır. İlk olarak, verilerdeki eğilimi ve mevsimselliği hesaba katmak için basit ve esnek bir yaklaşım sağlar. İkinci olarak, ağırlıklar her yeni gözlemle dinamik olarak ayarlandığından, altta yatan veri modellerindeki değişikliklerin tespit edilmesine olanak tanır. Son olarak, hesaplama açısından verimlidir ve Matlab gibi programlama dillerinde uygulanması kolaydır.

Sonuç olarak, Üstel Ağırlıklı Hareketli Ortalama (EWMA) tekniği zaman serisi verilerini analiz etmek için güçlü bir araçtır. Son gözlemlere daha fazla ağırlık vererek, eğilimleri etkili bir şekilde yakalayabilir ve zaman içinde verilerdeki değişiklikleri tespit edebilir. EWMA’nın anlaşılması ve uygulanması, veri analizi ve tahmininin doğruluğunu ve güvenilirliğini büyük ölçüde artırabilir.

Ayrıca Oku: Ichimoku göstergesi ne kadar doğru? Etkinliğini ve sınırlamalarını anlamak

Üstel ağırlıklı hareketli ortalama (EWMA), zaman serisi verilerindeki eğilimleri veya kalıpları tespit etmek için kullanılan istatistiksel bir yöntemdir. Matlab’da EWMA işlevi, filter işlevi ve önceden tanımlanmış bir ağırlık vektörü kullanılarak uygulanabilir.

Filtre fonksiyonu, özel bir ağırlık vektörü kullanarak bir zaman serisi verisinin ağırlıklı ortalamasını hesaplamak için kullanılabilir. Ağırlık vektörü, zaman serisindeki her bir gözleme verilen ağırlığı belirler. EWMA durumunda, ağırlık vektörü üstel bir bozunma modeli izler.

İşte Matlab’da EWMA fonksiyonunun nasıl uygulanacağına dair bir örnek:

function ewma = calculateEWMA(data, alpha)weights = exp(-alpha*(0:length(data)-1));sumWeights = sum(weights);ewma = filter(weights./sumWeights, 1, data);end

Yukarıdaki kodda, calculateEWMA fonksiyonu iki girdi argümanı alır: zaman serisi verisi olan data ve bozunma faktörü olan alpha. Bozunma faktörü, zaman serisindeki mevcut gözleme kıyasla geçmiş gözlemlere ne kadar ağırlık verileceğini belirler.

Fonksiyon ilk olarak bozunma faktörünü kullanarak weights ağırlık vektörünü hesaplar. Exp` fonksiyonu, en son gözlemin en yüksek ağırlığa sahip olduğu ve zamanda geriye doğru gidildikçe ağırlıkların üstel olarak azaldığı üstel bir bozunma modeli oluşturmak için kullanılır.

Ağırlık vektöründeki tüm ağırlıkların toplamı daha sonra sum fonksiyonu kullanılarak hesaplanır ve sumWeights değişkeninde saklanır.

Ayrıca Oku: NGM Anlamı: NGM ne anlama geliyor

Daha sonra filter fonksiyonu zaman serisi verilerinin EWMA’sını hesaplamak için kullanılır. Filtre fonksiyonunun ilk giriş argümanı, ağırlıkların toplamının 1’e eşit olmasını sağlayan ağırlıkların toplamı ile normalize edilmiş ağırlık vektörüdür. İkinci giriş argümanı, ağırlıklı ortalamayı ileri yönde hesapladığımızı gösteren 1’dir. Üçüncü giriş bağımsız değişkeni zaman serisi verileridir.

Fonksiyonun çıktısı, zaman serisi verilerinin hesaplanan EWMA’sıdır.

Aşağıda calculateEWMA fonksiyonunun nasıl kullanılacağına dair bir örnek verilmiştir:

data = [1, 2, 3, 4, 5];alpha = 0.5;ewma = calculateEWMA(data, alpha);

Yukarıdaki örnekte, zaman serisi verileri [1, 2, 3, 4, 5] ve bozunma faktörü 0,5’tir. Zaman serisi verilerinin EWMA’sı calculateEWMA fonksiyonu kullanılarak hesaplanır ve ewma değişkeninde saklanır.

Matlab’daki EWMA işlevi, zaman serisi verilerindeki eğilimleri analiz etmek ve tespit etmek için güçlü bir araçtır. EWMA fonksiyonunu anlayarak ve uygulayarak verileriniz hakkında değerli bilgiler edinebilir ve tespit edilen trendlere dayanarak bilinçli kararlar verebilirsiniz.

Matlab, belirli bir veri kümesinin üstel olarak ağırlıklandırılmış hareketli ortalamasını hesaplamanıza olanak tanıyan EWMA işlevini sağlar. Bu fonksiyonu kullanmak için, giriş verilerini ve istenen bozunma faktörünü argüman olarak sağlamanız yeterlidir.

EWMA fonksiyonundaki bozunma faktörü, hareketli ortalamanın hesaplanmasında her bir veri noktasına verilen ağırlığı belirler. Daha yüksek bir bozunma faktörü son veri noktalarına daha fazla ağırlık verirken, daha düşük bir bozunma faktörü geçmiş veri noktalarına daha fazla ağırlık verir.

EWMA fonksiyonunun çıktısı, giriş verilerinin ağırlıklı hareketli ortalamasını temsil eder. Gürültülü verileri yumuşatmak ve veri kümesindeki eğilimleri veya kalıpları vurgulamak için kullanılabilir. Daha yüksek bir değer daha güçlü bir eğilimi gösterirken, daha düşük bir değer daha zayıf bir eğilimi veya hiç eğilim olmadığını gösterir.

Evet, bozunma faktörünü özel ihtiyaçlarınıza uyacak şekilde ayarlayarak Matlab’da EWMA işlevini özelleştirebilirsiniz. Ayrıca hareketli ortalamayı hesaplamadan önce giriş verilerine ek filtreler veya dönüşümler uygulayabilirsiniz.

EWMA fonksiyonu zaman serisi verilerini analiz etmek için kullanışlı bir araç olsa da bazı sınırlamaları vardır. Veri noktalarının zaman içinde eşit aralıklarla yerleştirildiğini ve aralarında doğrusal bir ilişki olduğunu varsayar. Her tür veri seti için, özellikle de doğrusal olmayan veya düzensiz modellere sahip olanlar için uygun olmayabilir.

Cuma günü opsiyon almalı mıyım? Opsiyon ticareti, içerdiği riskleri ve ödülleri anlayanlar için heyecan verici ve kazançlı bir girişim olabilir. …

Makaleyi Oku

Kaplumbağa Ticaret Sistemini Keşfetmek Kaplumbağa Ticaret Sistemi, 1980’lerde Richard Dennis ve William Eckhardt tarafından geliştirilen efsanevi bir …

Makaleyi Oku

İspanya’da Sermaye Kazançları Vergi Oranı 2023 Sermaye kazançları vergisi, herhangi bir ülkenin vergi sisteminin önemli bir unsurudur. Mülk, hisse …

Makaleyi Oku

Ortalama Filtreleme için Formül Ortalama filtreleme, gürültüyü azaltmaya ve dijital görüntülerin ve sinyallerin genel kalitesini iyileştirmeye …

Makaleyi Oku

Jumbo Kutu Nedir? Jumbo kutu hakkındaki kapsamlı rehberimize hoş geldiniz! Jumbo kutunun tam olarak ne olduğunu merak ettiyseniz, doğru yere geldiniz. …

Makaleyi Oku

Hasat Opsiyonlarını Vergilendirmek Mümkün mü? Vergiler söz konusu olduğunda, yükümlülüklerinizi nasıl en aza indirebileceğinizi ve getirilerinizi …

Makaleyi Oku