Yönetilen Vadeli İşlemler Strateji Fonunu Anlamak: Yatırımcılar için Bir Kılavuz

Yönetilen Vadeli İşlemler Strateji Fonunun Faydalarını Anlamak Yönetilen Vadeli İşlemler Strateji Fonu, yatırımcılara emtia ve vadeli işlem …

Makaleyi Oku

Hareketli ortalama yöntemi, envanter seviyelerinin tahmin edilmesine ve yönetilmesine yardımcı olan, malzeme yönetiminde yaygın olarak kullanılan bir tekniktir. Belirli bir süre boyunca ortalama mal maliyetini belirleme ilkesine dayanır ve bu maliyet daha sonra envanter değerini hesaplamak için kullanılır.

*Malzeme yönetiminde, hareketli ortalama yöntemi özellikle hammadde maliyetinin sık sık dalgalandığı endüstrilerde kullanışlıdır * Malzemeler için ödenen en son fiyatları dikkate alarak, bu yöntem envanter değerinin daha doğru ve güncel bir tahminini sağlar.

Hareketli ortalama yönteminin en önemli avantajlarından biri basitliği ve kullanım kolaylığıdır. Karmaşık hesaplamalar veya kapsamlı veri analizi gerektirmez, bu da onu her büyüklükteki işletme için erişilebilir kılar. Ayrıca, bu yöntem mevcut envanter yönetim sistemlerine kolayca dahil edilebilir ve envanter seviyelerinin sorunsuz bir şekilde entegre edilmesine ve verimli bir şekilde izlenmesine olanak tanır.

Malzeme yönetiminde hareketli ortalama yönteminin kullanılması, envanter doğruluğunu önemli ölçüde artırabilir ve işletmelerin tedarik ve üretimle ilgili daha bilinçli ve stratejik kararlar almasını sağlayabilir.

Sonuç olarak, hareketli ortalama yöntemi, işletmelerin envanter seviyelerini etkin bir şekilde yönetmelerine ve gelecekteki talebi tahmin etmelerine yardımcı olan malzeme yönetiminde değerli bir araçtır. Malzeme maliyetlerindeki dalgalanmaları hesaba katan bu yöntem, envanterin daha doğru bir şekilde değerlenmesini sağlar ve genel operasyonel verimliliği artırır.

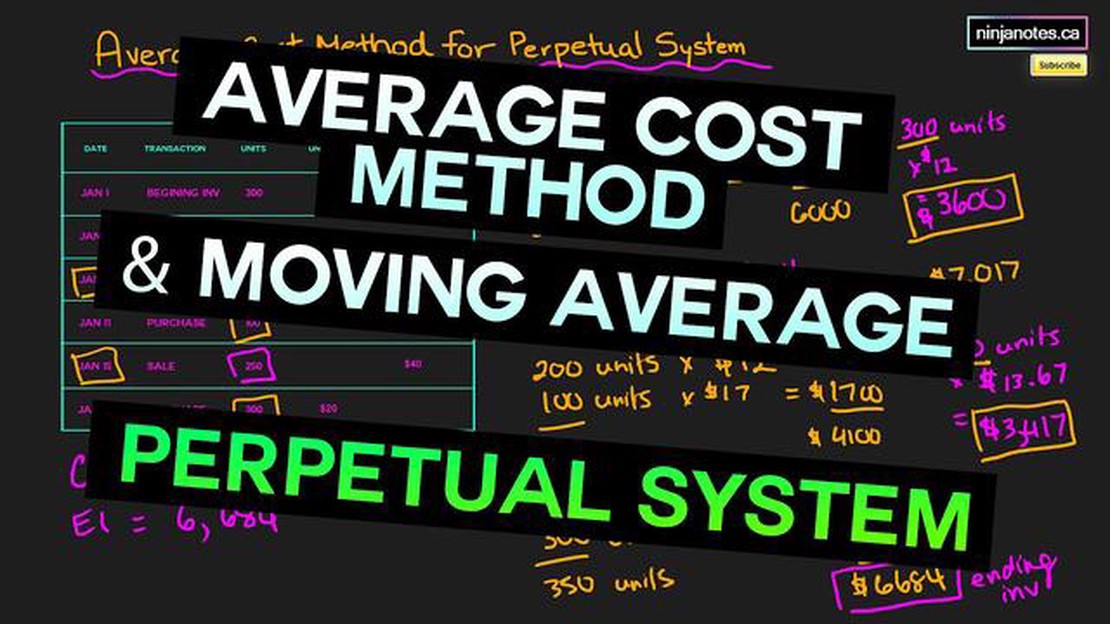

Hareketli ortalama yöntemi, malzeme yönetiminde belirli bir süre boyunca bir ürünün ortalama maliyetini hesaplamak için kullanılan bir tekniktir. Hem eski hem de yeni envanterin maliyetini hesaba katarak ürünün birim maliyetinin ortalamasını alma ilkesine dayanır.

Hareketli ortalama yöntemi, özellikle hammadde veya bitmiş ürün maliyetinin sık sık dalgalandığı sektörlerde kullanışlıdır. Maliyetin zaman içinde ortalamasını alarak, işletmelerin envanterlerini ve fiyatlandırma stratejilerini daha etkili bir şekilde yönetmelerine olanak tanır.

Hareketli ortalama maliyeti hesaplamak için, farklı zamanlarda satın alınan ürünlerin miktarı ve maliyeti hakkında verilere sahip olmanız gerekir. Ortalama maliyet, envanterin toplam maliyetinin stoktaki toplam ürün miktarına bölünmesiyle hesaplanır.

İşte hareketli ortalama yönteminin nasıl çalıştığını gösteren bir örnek:

| Tarih | Miktar | Maliyet | Toplam Maliyet | Toplam Miktar | Hareketli Ortalama Maliyet |

|---|---|---|---|---|---|

| 1 Ocak | 100 | 10 $ | 1000 $ | 100 | 10 $ |

| 1 Şubat | 50 | 12 $ | 600 $ | 150 | 10,50 $ |

| 1 Mart | 200 | $8 | $1600 | 350 | $9,14 |

Bu örnekte, Ocak ayı envanter maliyeti 1000 $‘dır (100 birim x birim başına 10 $). Şubat ayında, birim başına 12 $ maliyetle 50 birim satın alınır ve toplam maliyet 600 $ olur. Şubat ayı için hareketli ortalama maliyet, toplam maliyetin (1600 $) toplam miktara (150 birim) bölünmesiyle hesaplanır, bu da birim başına 10,50 $‘a eşittir. Benzer şekilde, Mart ayı için hareketli ortalama maliyet birim başına 9,14 $ olarak hesaplanır.

Hareketli ortalama yöntemini kullanarak işletmeler fiyatlandırma, envanter yönetimi ve kârlılıkla ilgili daha bilinçli kararlar alabilir. Ürünlerin gerçek maliyetinin daha doğru bir şekilde yansıtılmasını sağlar, bu da rekabetçi fiyatların belirlenmesine ve kâr marjlarının optimize edilmesine yardımcı olabilir.

Hareketli ortalama yöntemi, gelecekteki talebi tahmin etmek için malzeme yönetiminde yaygın olarak kullanılan bir tekniktir. Geçmiş talebin gelecekteki talebi tahmin etmek için kullanılabileceği ilkesine dayanır.

Ayrıca Oku: T 2'den önce satış yapmanın sonuçları nelerdir?

Yöntem, belirli bir süre boyunca talebin ortalamasını hesaplar ve gelecekteki talebi tahmin etmek için bu ortalamayı kullanır. “Hareketli” ortalama olarak adlandırılır çünkü yeni veriler elde edildikçe ortalama, en eski veri noktası kaldırılarak ve en yeni veri noktası eklenerek güncellenir.

Bu yöntem özellikle mevsimsellik, promosyonlar veya diğer faktörler nedeniyle talepte meydana gelebilecek dalgalanmaları düzeltmek için kullanışlıdır. Hareketli ortalama yöntemi, geçmiş verileri dikkate alarak, sadece en son talep verilerini kullanmaktan daha doğru bir tahmin sağlayabilir.

Hareketli ortalama yönteminin basit hareketli ortalama ve ağırlıklı hareketli ortalama gibi farklı varyasyonları vardır. Basit hareketli ortalama tüm veri noktalarına eşit ağırlık verirken, ağırlıklı hareketli ortalama her bir veri noktasına önemlerine göre farklı ağırlıklar atar.

Sonuç olarak, hareketli ortalama yönteminin prensibini anlamak, etkili malzeme yönetimi için çok önemlidir. İşletmeler bu tekniği kullanarak envanter seviyeleri, üretim planlaması ve genel tedarik zinciri yönetimi hakkında daha bilinçli kararlar alabilirler.

Hareketli ortalama yöntemi, malzeme yönetiminde yaygın olarak kullanılan ve hem avantajları hem de dezavantajları olan bir yöntemdir. Bunların anlaşılması, şirketlerin bu yöntemin envanter kontrol ihtiyaçları için uygun olup olmadığını belirlemelerine yardımcı olabilir.

Hareketli ortalama yönteminin başlıca avantajlarından biri basitliğidir. Bu yöntem, belirli bir süre boyunca malların fiyatlarını dikkate alarak ortalama envanter maliyetini hesaplar. Bu, özellikle sofistike envanter yönetim sistemlerine sahip olmayan şirketler için anlaşılmasını ve uygulanmasını kolaylaştırır.

Ayrıca Oku: MetaTrader'da eToro kullanabilir misiniz? - MetaTrader ile eToro entegrasyon olanaklarını keşfetmek

Hareketli ortalama yönteminin bir diğer avantajı da fiyat dalgalanmalarını yumuşatma kabiliyetidir. Birden fazla döneme dayanan ortalama bir maliyet kullanarak, bu yöntem şirketlerin envanter maliyetlerinde ani artış veya düşüşlerden kaçınmasına yardımcı olabilir. Bu, özellikle fiyat dalgalanmalarının yaygın olduğu ve karlılığı etkileyebileceği sektörlerde faydalı olabilir.

Bununla birlikte, hareketli ortalama yöntemini kullanmanın bazı dezavantajları da vardır. Önemli bir dezavantajı, envanterin mevcut piyasa değerini doğru bir şekilde yansıtmayabilmesidir. Bu yöntem geçmiş maliyetleri dikkate aldığından, envanterin satın alınmasından bu yana meydana gelen fiyat değişikliklerini yakalayamayabilir. Bu da envanterin aşırı veya düşük değerlenmesine yol açarak mali tabloların hatalı olmasına neden olabilir.

Ayrıca, hareketli ortalama yönteminin hesaplanması ve güncellenmesi zaman alıcı olabilir. Her yeni envanter alımı veya satışında, ortalama maliyetin yeniden hesaplanması gerekir. Bu, yüksek işlem hacmine veya karmaşık envanter sistemlerine sahip şirketler için külfetli olabilir ve önemli ölçüde zaman ve kaynak gerektirir.

Sonuç olarak, hareketli ortalama yönteminin hem avantajları hem de dezavantajları vardır. Basitlik sunar ve fiyat dalgalanmalarını yumuşatmaya yardımcı olur, ancak piyasa değerlerini doğru bir şekilde yansıtmayabilir ve sürdürülmesi zaman alıcı olabilir. Bu nedenle, şirketler kendi özel envanter yönetimi ihtiyaçlarını dikkatlice değerlendirmeli ve hareketli ortalama yönteminin işletmeleri için en uygun yaklaşım olup olmadığını değerlendirmelidir.

Hareketli ortalama yöntemi, belirli bir süre boyunca satın alınan kalemlerin maliyetini dikkate alarak envanter kalemlerinin ortalama maliyetini hesaplamanın bir yoludur.

Hareketli ortalama maliyet, envanter kalemlerinin toplam maliyetinin stoktaki toplam kalem sayısına bölünmesiyle hesaplanır.

Hareketli ortalama yöntemi, bütçeleme, fiyatlandırma kararları ve ürünlerin karlılığını değerlendirmek için çok önemli olan envanter kalemlerinin maliyetini belirlemeye yardımcı olduğu için malzeme yönetiminde önemlidir.

Hareketli ortalama yöntemini kullanmanın avantajları arasında, envanter kalemlerinin gerçek maliyetinin daha doğru bir şekilde temsil edilmesini sağlaması, maliyetlerin zaman içinde dengelenmesine yardımcı olması ve satılan malların maliyetini hesaplamak için verimli bir yol sağlaması yer alır.

Evet, hareketli ortalama yöntemi, sektör veya kuruluşun büyüklüğünden bağımsız olarak envanter yönetimi ile ilgilenen her tür işletmede kullanılabilir.

Hareketli Ortalama yöntemi, malzeme yönetiminde belirli bir süre boyunca ortalama envanter maliyetini analiz etmek için kullanılan bir tahmin tekniğidir.

Hareketli Ortalama yöntemi, belirli bir süre boyunca alınan malların fiyatlarını dikkate alarak ortalama envanter maliyetini hesaplar. Bu ortalama maliyet daha sonra envanteri değerlemek için kullanılır.

Yönetilen Vadeli İşlemler Strateji Fonunun Faydalarını Anlamak Yönetilen Vadeli İşlemler Strateji Fonu, yatırımcılara emtia ve vadeli işlem …

Makaleyi Oku

Kısa Vadeli Ticaret Yasal mı? Günlük ticaret veya dalgalı ticaret olarak da bilinen kısa vadeli ticaret, finansal varlıkların kısa bir süre içinde, …

Makaleyi Oku

MetaTrader 4 Neden App Store’da Mevcut Değil? MetaTrader 4, dünya çapında forex yatırımcıları tarafından yaygın olarak kullanılan popüler bir ticaret …

Makaleyi Oku

CPL Teklifinizi Etkili Bir Şekilde Tanıtma Stratejileri Dönüşüm oranlarınızı artırmak ve CPL teklifiniz için daha fazla potansiyel müşteri oluşturmak …

Makaleyi Oku

OctaFX: Ayrıntılı Bir Genel Bakış Forex ticareti dünyasına girmek istiyorsanız, güvenebileceğiniz bir komisyoncu seçmek önemlidir. OctaFX işte burada …

Makaleyi Oku

Döviz yönetimi politikasının ve bunun finansal yönetimdeki öneminin anlaşılması Döviz veya FX yönetimi, giderek küreselleşen bir dünyada iş yapmanın …

Makaleyi Oku