Beckhoff TwinCAT'i Anlamak: Beckhoff'un Otomasyon Yazılımı için Kapsamlı Bir Kılavuz

Beckhoff TwinCAT nedir? Beckhoff TwinCAT, Beckhoff Automation tarafından geliştirilen güçlü bir otomasyon yazılımıdır. Endüstriyel sektörde imalat ve …

Makaleyi Oku

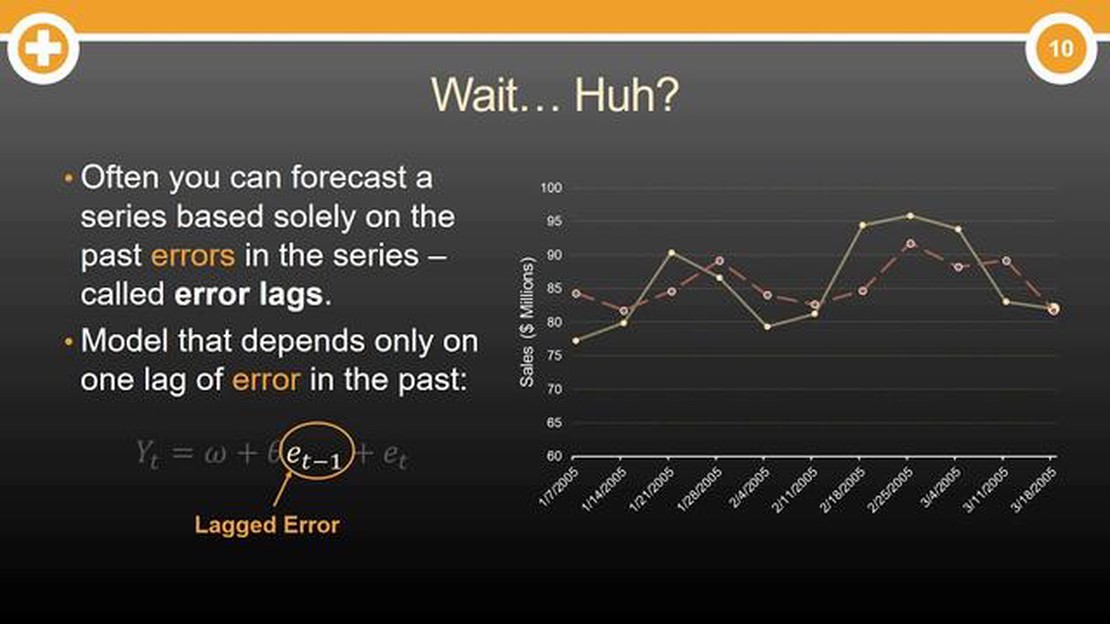

Zaman serisi analizinde, hareketli ortalama (MA) modeli, geçmiş gözlemlere dayanarak gelecekteki değerleri tahmin etmek için yaygın olarak kullanılan bir yöntemdir. Verilerdeki altta yatan eğilimleri ve kalıpları belirlemeye yardımcı olur. MA modelinin önemli bir bileşeni, modelin doğruluğunun belirlenmesinde çok önemli bir rol oynayan artıktır.

Hata terimi olarak da bilinen artık, gözlemlenen değer ile bir MA modelinden tahmin edilen değer arasındaki farktır. Verilerin model tarafından açıklanamayan kısmını temsil eder. Başka bir deyişle, verilerde model tarafından hesaba katılmayan rastgele varyasyonu veya gürültüyü yakalar.

Örneğin, elimizde bir satış veri seti olduğunu ve gelecekteki satışları tahmin etmek için bir MA modeli kullanmak istediğimizi varsayalım. Model, geçmiş gözlemlere dayanarak beklenen satışları tahmin eder. Daha sonra artık, tahmin edilen satışların gerçek satışlardan çıkarılmasıyla hesaplanır. Bu bize modelin gerçek satış modelini ne kadar iyi yakalayabildiğini gösterir.

Bir MA modelindeki artıkların tipik olarak sıfır ortalama ve sabit varyansla normal dağıldığı varsayılır. Bu varsayım, modelin doğru tahminler yapabilmesi için gereklidir. Artıkların normal bir dağılım izlememesi veya bir örüntü sergilemesi, modelin verilerdeki ilgili tüm bilgileri yakalayamayabileceğini gösterir.

MA modellemesinde önemli bir görev, kalıntıları analiz etmek ve herhangi bir örüntü veya aykırı değer olup olmadığını kontrol etmektir. Bu, istatistiksel testler veya artık grafiklerinin görsel incelemesi kullanılarak yapılabilir. Artıkların özelliklerini anlayarak, MA modelinin yeterliliğini değerlendirebilir ve performansını artırmak için gerekli ayarlamaları yapabiliriz.

Hareketli ortalama (MA) modelleri bağlamında artık, zaman serisinin her bir noktasında gözlenen değerler ile tahmin edilen değerler arasındaki farkı ifade eder. Verilerin model tarafından açıklanamayan kısmını temsil eder.

MA modeli, gözlemlenen değerleri geçmiş hata terimlerinin ve mevcut rastgele şokların bir fonksiyonu olarak temsil eden bir tür zaman serisi modelidir. Bu hata terimleri artıklar olarak da bilinir. Bir MA modelinde, artıkların beyaz gürültü olduğu varsayılır, bu da ilişkisiz oldukları ve sabit varyansa sahip oldukları anlamına gelir.

Bir MA modelini bir zaman serisine uydururken, modelin parametreleri maksimum olabilirlik tahmini adı verilen istatistiksel bir teknik kullanılarak tahmin edilir. Model kurulduktan sonra, tahmin edilen değerler gözlemlenen değerlerden çıkarılarak artıklar hesaplanır. Artıklar, modelin uyum iyiliğini değerlendirmek, otokorelasyonun varlığını test etmek ve verilerdeki aykırı değerleri veya olağandışı kalıpları belirlemek için kullanılabilir.

Analistler kalıntıları inceleyerek modelin zaman serisinin altında yatan kalıpları ve dinamikleri yeterince yakalayıp yakalamadığını belirleyebilirler. Artıklar otokorelasyon sergiliyorsa veya sabit olmayan varyansa sahipse, modelin yanlış tanımlandığını ve revize edilmesi gerektiğini gösterir. Tersine, artıklar otokorelasyon kanıtı göstermiyorsa ve sabit varyansa sahipse, modelin verilere iyi bir yaklaşım olduğunu gösterir.

Belirli bir ürün için aylık satış verilerinden oluşan bir zaman serisine sahip olduğumuzu varsayalım. Satışları bir MA(1) modeli kullanarak modellemek istiyoruz, bu da gözlemlenen değerlerin mevcut hata teriminin ve önceki ayın hata teriminin bir fonksiyonu olduğu anlamına gelir. Modelin parametrelerini tahmin ettikten sonra, her ay için gözlemlenen satışlardan tahmin edilen satışları çıkararak kalıntıları hesaplarız. Kalıntıları analiz ederek MA(1) modelinin satış verilerindeki varyasyonu yeterince açıklayıp açıklamadığını belirleyebiliriz.

| Ay | Gözlenen Satışlar | Tahmin Edilen Satışlar | Artık |

|---|---|---|---|

| Ocak | 100 | 90 | 10 |

| Şubat | 95 | 105 | -10 |

| Mart | 110 | 100 | 10 |

| Nisan | 105 | 110 | -5 |

| Mayıs | 120 | 115 | 5 |

Ayrıca Oku: Forex ticaretine RBI tarafından izin veriliyor mu? Şimdi öğrenin

Bu örnekte, artıklar gözlenen satışlar ile MA(1) modeline dayalı olarak tahmin edilen satışlar arasındaki sapmaları göstermektedir. Pozitif ve negatif artıklar, modelin sırasıyla Ocak ve Nisan aylarındaki satışları biraz düşük tahmin ettiğini göstermektedir. Artıklardaki örüntüleri inceleyerek, gelecekteki satışları tahmin etmedeki doğruluğunu artırmak için modelde daha fazla ayarlama yapabiliriz.

Hareketli ortalama (MA) modelinde artıklar, modelin performansının ve geçerliliğinin anlaşılmasında çok önemli bir rol oynar. Artıklar, gözlenen değer ile MA modelinden tahmin edilen değer arasındaki farkı temsil eder.

Ayrıca Oku: Opsiyon Ticaretinin Vergi Etkilerini Anlamak: Kapsamlı Bir Kılavuz

Bir veri kümesine bir MA modeli uydururken, model geçmişte gözlemlenen değerlerin ve mevcut hata terimlerinin doğrusal bir kombinasyonuna dayalı tahminler yapar. Artıklar, gözlemlenen değerler ile tahmin edilen değerler arasındaki fark olarak hesaplanır. MA modelinin verilere ne kadar iyi uyduğuna dair bir gösterge sağlarlar.

Bir MA modelindeki artıklar ideal olarak aşağıdaki özelliklere sahip olmalıdır:

Artıkların özelliklerini değerlendirmek için çeşitli tanısal testler ve görselleştirmeler kullanılabilir. Yaygın olarak kullanılan bazı teşhis teknikleri şunlardır:

Kalıntıları analiz ederek ve bu teşhis araçlarını kullanarak MA modeliyle ilgili sorunları tespit etmek ve gerekli ayarlamaları yapmak mümkündür. Artıklar kavramını anlamak ve izlemek, MA modelinden doğru ve güvenilir tahminler elde etmek için çok önemlidir.

Hareketli ortalama (MA) modelindeki artıklar, gözlenen değerler ile tahmin edilen değerler arasındaki farkı temsil eder. Bunlar, verilerin model tarafından açıklanamayan kısmıdır.

Bir hareketli ortalama (MA) modelindeki artıklar, tahmin edilen değerlerin gözlenen değerlerden çıkarılmasıyla hesaplanır. Gözlenen ve tahmin edilen değerler arasındaki fark bize her veri noktası için artığı verir.

Bir hareketli ortalama (MA) modelindeki pozitif artıklar, gözlenen değerlerin tahmin edilen değerlerden daha yüksek olduğunu gösterir. Bu, modelin değerleri olduğundan düşük tahmin ettiğini veya verileri etkileyen ve model tarafından yakalanmayan başka faktörler olabileceğini gösterir.

Teorik olarak, bir hareketli ortalama (MA) modelindeki artıklar normal bir dağılım izlemelidir. Ancak pratikte durum her zaman böyle olmayabilir. Artıklar, aykırı değerler, modelin yanlış belirlenmesi veya varsayımların ihlali gibi çeşitli nedenlerden dolayı normallikten sapabilir.

Hareketli bir ortalama (MA) modelinde artıkların analiz edilmesi, modelin yeterliliğine ilişkin içgörüler sağlayabilir. Artıkların kalıplarını ve özelliklerini inceleyerek, modelin verilerdeki tüm önemli bilgileri yakalayıp yakalamadığını veya modele dahil edilmesi gereken altta yatan eğilimler, mevsimsellik veya diğer faktörler olup olmadığını değerlendirebiliriz.

Hareketli ortalama (MA) modeli, bir değişkenin geçmiş değerlerine dayanarak gelecekteki değerlerini tahmin etmek için zaman serisi analizinde yaygın olarak kullanılan istatistiksel bir modeldir. Geçmiş hata terimlerinin hareketli ortalamasını içeren bir tür doğrusal modeldir.

Beckhoff TwinCAT nedir? Beckhoff TwinCAT, Beckhoff Automation tarafından geliştirilen güçlü bir otomasyon yazılımıdır. Endüstriyel sektörde imalat ve …

Makaleyi Oku

MTN satın almak için iyi bir hisse mi? Borsaya yatırım söz konusu olduğunda, yatırım yapılacak doğru şirketi seçmek çok önemlidir. Yatırım …

Makaleyi Oku

OctaFX için bonus oranı nedir? Ticaret potansiyelinizi en üst düzeye çıkarmak mı istiyorsunuz? OctaFX’in Bonus Oranı promosyonundan başkasına …

Makaleyi Oku

Hisse Senedi Hibe Tarihini Anlama Çalışanların ücretlendirilmesi söz konusu olduğunda, hisse senedi hibeleri şirketler için giderek daha popüler bir …

Makaleyi Oku

34 EMA’yı Anlamak: Yatırımcılar için Bir Kılavuz 34 Üstel Hareketli Ortalama (EMA) borsa analizinde kullanılan popüler bir teknik göstergedir. Son …

Makaleyi Oku

EFX iyi bir yatırım mı? Güçlü bir başarı geçmişine ve gelecek vaat eden bir şirkete yatırım yapmak ister misiniz? Sektöründe lider ve potansiyel …

Makaleyi Oku