Dallas'ta İyi Bir Maaş Ne Kadar Kabul Edilir?

Dallas’ta İyi Bir Maaş Nedir? Dallas, yüksek yaşam standardı ve gelişen ekonomisiyle bilinen, Amerika Birleşik Devletleri’nin en hızlı büyüyen …

Makaleyi Oku

Hisse senedi opsiyonları muhasebe ve finans dünyasında önemli bir rol oynamaktadır. Çalışanlara verilen ve belirli bir süre içinde önceden belirlenmiş bir fiyattan şirket hissesi satın almalarına olanak tanıyan bir tazminat şeklidir. Hisse senedi opsiyonlarının muhasebeye nasıl doğru bir şekilde kaydedileceğini anlamak, doğru mali kayıtların tutulması ve paydaşlara şeffaflık sağlanması için çok önemlidir.

Hisse senedi opsiyonlarının kaydedilmesi söz konusu olduğunda, izlenmesi gereken birkaç temel adım vardır. İlk olarak, opsiyonların verildiği tarihteki gerçeğe uygun değerinin belirlenmesi önemlidir. Bu genellikle Black-Scholes modeli gibi kabul görmüş bir değerleme modeli kullanılarak yapılır ve mevcut hisse senedi fiyatı, kullanım fiyatı, beklenen volatilite ve vadeye kalan süre gibi faktörler dikkate alınır.

Opsiyonların gerçeğe uygun değeri belirlendikten sonra, hak ediş süresi boyunca gelir tablosuna gider olarak kaydedilmesi gerekir. Bu gider genellikle doğrusal olarak muhasebeleştirilir, ancak bazı durumlarda hızlandırılmış muhasebeleştirme gibi alternatif yöntemler de kullanılabilir. İlgili kayıt, hisse senedi tazminat gideri hesabına borç ve hisse senedi opsiyonları yükümlülük hesabına alacak kaydedilir.

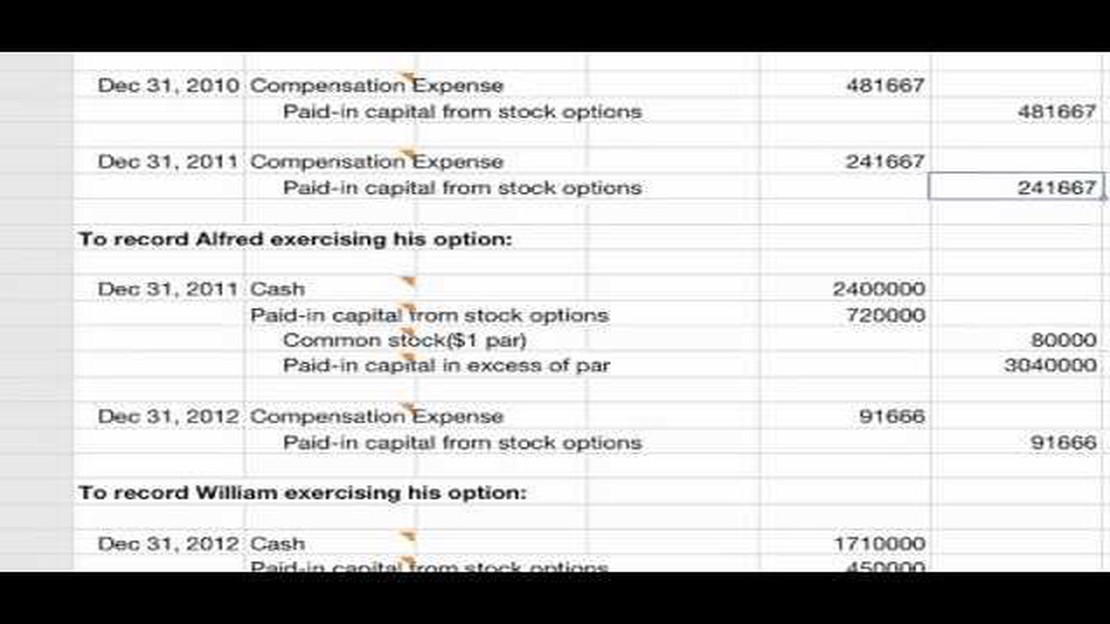

Zaman geçtikçe ve hisse senedi opsiyonları hak edildikçe, çalışanlar opsiyonlarını kullanabilirler. Bu gerçekleştiğinde, hisse senedi opsiyonları yükümlülük hesabını borçlandırarak ve adi hisse senedi veya ilave ödenmiş sermaye hesaplarını alacaklandırarak işlemi kaydetmek gerekir. Kaydedilen tutar, opsiyonların verildiği tarihteki gerçeğe uygun değeridir. Gerçeğe uygun değer ile kullanım fiyatı arasındaki fark tazminat gideri olarak değerlendirilir.

Genel olarak, hisse senedi opsiyonlarının muhasebeye kaydedilmesi, ayrıntılara dikkat edilmesini ve muhasebe ilkelerine uyulmasını gerektirir. Şirketler uygun prosedürleri izleyerek doğru finansal raporlama sağlayabilir ve paydaşlarına karşı şeffaflıklarını koruyabilirler.

Hisse senedi opsiyonlarının kaydedilmesi muhasebede çok önemlidir çünkü şirketlerin finansal araçlarını doğru bir şekilde takip etmelerine ve değerlemelerine olanak tanır. Hisse senedi opsiyonları, bir şirketin finansal performansı ve hisse başına kazancı (EPS) üzerinde önemli bir etkiye sahip olabilen bir tazminat şeklidir.

Şirketler, hisse senedi opsiyonlarını kaydederek Uluslararası Finansal Raporlama Standartları (UFRS) veya Genel Kabul Görmüş Muhasebe İlkeleri (GAAP) gibi muhasebe standartlarına uyum sağlayabilirler. Bu standartlar, şirketlerin mali tablolarında hisse senedi opsiyonu hibelerinin ve giderlerinin ayrıntılı bir hesabını vermelerini gerektirir.

Hisse senedi opsiyonlarının izlenmesi, şirketlerin öz sermaye tazminat planlarını etkin bir şekilde değerlendirmelerine ve yönetmelerine de yardımcı olur. İşverenler, hisse senedi opsiyonlarının genel tazminat giderleri üzerindeki etkisini ölçebilir ve bu opsiyonların çalışanlara verilmesiyle ilgili mali yükümlülükleri anlayabilir.

Ayrıca, hisse senedi opsiyonlarının kaydedilmesi, şirketlerin bu varlıkların gerçek değerini bilançolarına doğru bir şekilde yansıtmalarını sağlar. Hisse senedi opsiyonları, şirket hisselerini önceden belirlenmiş bir fiyattan satın almak için sözleşmeye dayalı bir hakkı temsil eder ve değerleri, temel hisse senedi fiyatı ve piyasa koşulları gibi çeşitli faktörlere bağlı olarak dalgalanabilir. Şirketler, hisse senedi opsiyonlarını kaydederek bu opsiyonların gerçeğe uygun değerini düzenli olarak güncelleyebilir ve daha şeffaf mali tablolar sunabilirler.

Sonuç olarak, hisse senedi opsiyonlarının muhasebede kayıt altına alınması, şirketlerin muhasebe standartlarına uyum sağlaması, özkaynak tazminat planlarını etkin bir şekilde yönetmesi ve bu varlıkların değerini finansal tablolarına doğru bir şekilde yansıtması açısından önemlidir. Şirketlerin bilinçli finansal kararlar almasını sağlar ve paydaşların şirketin finansal durumu ve performansı hakkında net bir anlayışa sahip olmasını sağlar.

Hisse senedi opsiyonları, şirketlerin çalışanlarına ve diğer paydaşlarına sunduğu bir tazminat şeklidir. Sahibine, belirli bir zaman dilimi içinde önceden belirlenmiş bir fiyattan belirli sayıda şirket hissesi alma veya satma hakkı verir, ancak yükümlülüğü yoktur.

Hisse senedi opsiyonlarının muhasebeleştirilmesi, giderlerin ve verilen opsiyonların değerinin kaydedilmesini içerir. Bu önemlidir çünkü hisse senedi opsiyonları bir şirketin mali tabloları üzerinde önemli bir etkiye sahip olabilir.

Ayrıca Oku: Opsiyon Ticareti için Emir Türlerini Anlama: Eksiksiz Bir Kılavuz

Bir şirket çalışanlarına hisse senedi opsiyonları verdiğinde, opsiyonların gerçeğe uygun değerini belirlemelidir. Bu değer genellikle Black-Scholes modeli gibi bir matematiksel model kullanılarak tahmin edilir ve bu modelde mevcut hisse senedi fiyatı, kullanım fiyatı, opsiyonların beklenen vadesi ve şirket hisselerinin volatilitesi gibi çeşitli faktörler dikkate alınır.

Opsiyonların gerçeğe uygun değeri belirlendikten sonra, şirket, hak ediş süresi boyunca opsiyonlarla ilişkili gideri kaydeder. Bu gider şirketin gelir tablosuna dahil edilir ve net gelirini azaltır. Ayrıca, opsiyonlar kullanılana veya süresi dolana kadar şirketin bilançosunda bir yükümlülük olarak kaydedilir.

Opsiyonlar kullanıldığında, şirketin sermaye ve hisse senedi ihraç primi hesaplarında buna karşılık gelen artışı kaydetmesi gerekir. Bu, şirketin opsiyon sahibine yeni hisseler ihraç ettiği gerçeğini yansıtır.

Bir çalışan hisse senedi opsiyonlarını kaybederse veya opsiyonlar kullanılmadan sona ererse, şirketin daha önce kaydedilen gideri tersine çevirmesi gerekebilir. Bu, gider hesabının borçlandırılması ve borç hesabının alacaklandırılmasıyla yapılır.

Şirketlerin, doğru finansal raporlamayı sağlamak için verilen hisse senedi opsiyonlarını dikkatle takip etmesi ve muhasebeleştirmesi önemlidir. Bunun yapılmaması yanlış finansal tablolara ve olası yasal ve düzenleyici sorunlara yol açabilir.

Sonuç olarak, muhasebede hisse senedi opsiyonları, opsiyonların gerçeğe uygun değerinin belirlenmesini, hak ediş süresi boyunca giderin kaydedilmesini ve opsiyonların kullanılması veya sona ermesinin muhasebeleştirilmesini içerir. Hisse senedi opsiyonlarının uygun şekilde muhasebeleştirilmesi, doğru finansal raporlama ve muhasebe standartlarına uyum için çok önemlidir.

Ayrıca Oku: Gümüş emtia için sembol nedir? - Bilmeniz Gereken Her Şey

Hisse senedi opsiyonları söz konusu olduğunda, doğru ve şeffaf finansal raporlama esastır. Bir muhasebe uzmanı olarak, hisse senedi opsiyonlarının mali tablolarınıza nasıl doğru bir şekilde kaydedileceğini anlamak önemlidir.

Hisse senedi opsiyonları, şirketlerin çalışanlarına veya yöneticilerine sunduğu ve onlara şirket hisselerini kullanım fiyatı olarak bilinen önceden belirlenmiş bir fiyattan satın alma fırsatı sağlayan bir tazminat şeklidir. Bu opsiyonlar çalışanlar için değerli bir teşvik unsuru olabilir ve çalışanlar ile hissedarların çıkarlarını aynı hizaya getirmenin bir yolu olarak hizmet eder.

Hisse senedi opsiyonlarını mali tablolarınıza kaydederken, hak edilmiş olan hisse senedi opsiyonları ile henüz hak edilmemiş olan hisse senedi opsiyonlarını birbirinden ayırmak önemlidir. Hak edilmiş hisse senedi opsiyonları hemen kullanılabilecek olanlardır, hak edilmemiş hisse senedi opsiyonları ise kullanılmadan önce yerine getirilmesi gereken belirli koşullara veya zamana dayalı kısıtlamalara sahiptir.

Kazanılmış hisse senedi opsiyonlarını mali tablolarınıza yansıtmak için gelir tablosuna bir gider kaydetmeniz ve bilançoda buna karşılık gelen bir yükümlülük oluşturmanız gerekecektir. Bu gider tipik olarak Black-Scholes modeli gibi bir opsiyon fiyatlandırma modeli kullanılarak hesaplanır ve mevcut hisse senedi fiyatı, kullanım fiyatı, beklenen volatilite, vade sonuna kadar geçen süre ve risksiz faiz oranı gibi faktörleri dikkate alır. Bilançodaki yükümlülük, çalışanlara opsiyonlarını kullanmaları halinde gelecekte hisse senedi teslim etme yükümlülüğünü temsil eder.

Hak edilmemiş hisse senedi opsiyonları için, opsiyonlar hak edilene kadar gelir tablosuna bir gider kaydetmezsiniz. Bunun yerine, bu opsiyonları ayrı olarak takip etmeniz ve hak edilmemiş opsiyonları mali tablolarınızın dipnotlarında açıklamanız gerekecektir. Opsiyonlar hak edildiğinde ve kullanılabilir hale geldiğinde, hak edilen opsiyonlarla aynı süreci izleyecek, bir gider kaydedecek ve ilgili bir yükümlülük oluşturacaksınız.

Hisse senedi opsiyonları ile ilgili en son muhasebe standartları ve düzenlemeleri konusunda güncel kalmak çok önemlidir. Farklı yargı bölgelerinde hisse senedi opsiyonlarının muhasebeleştirilmesine ilişkin özel kurallar olabilir, bu nedenle uyumluluğu sağlamak için uzmanlara danışmak veya uygun muhasebe kılavuzuna başvurmak önemlidir.

Hisse senedi opsiyonlarının mali tablolarınızda doğru ve şeffaf bir şekilde kaydedilmesi, mali tablo kullanıcılarına şirketin mali durumu ve performansı hakkında kapsamlı ve güvenilir bir resim sunmak için çok önemlidir. Uygun muhasebe prosedürlerini takip ederek ve ilgili muhasebe standartlarına bağlı kalarak, şirketinizin finansal raporlamasının bütünlüğünü sağlayabilirsiniz.

Hisse senedi opsiyonları, bir kişiye bir şirketin hisse senetlerini belirli bir süre içinde belirli bir fiyattan alma veya satma hakkı veren finansal araçlardır.

Hisse senedi opsiyonları, gerçeğe uygun değer yöntemi veya içsel değer yöntemi kullanılarak muhasebeye kaydedilir. Gerçeğe uygun değer yöntemi, şirketin hisse senedi opsiyonlarının gerçeğe uygun değerini tahmin etmesini ve hak ediş süresi boyunca bir gider kaydetmesini gerektirir. İçsel değer yöntemi, hisse senedinin piyasa fiyatı ile kullanım fiyatı arasındaki farkı gider olarak kaydeder.

Gerçeğe uygun değer yöntemi ve içsel değer yöntemi, hisse senedi opsiyonlarının muhasebede kaydedilmesine yönelik iki farklı yaklaşımdır. Gerçeğe uygun değer yöntemi, şirketin hisse senedi opsiyonlarının gerçeğe uygun değerini tahmin etmesini ve hak ediş süresi boyunca bir gider kaydetmesini gerektirir. İçsel değer yöntemi, hisse senedinin piyasa fiyatı ile kullanım fiyatı arasındaki farkı gider olarak kaydeder.

Hisse senedi opsiyonlarının muhasebeye uygun şekilde kaydedilmesi önemlidir çünkü şirketlerin hisse senedi opsiyonlarının değerini finansal tablolarına doğru şekilde yansıtmalarına olanak tanır. Bu bilgi, bilinçli kararlar almak için doğru ve şeffaf finansal bilgilere güvenen yatırımcılar, düzenleyiciler ve diğer paydaşlar için önemlidir.

Dallas’ta İyi Bir Maaş Nedir? Dallas, yüksek yaşam standardı ve gelişen ekonomisiyle bilinen, Amerika Birleşik Devletleri’nin en hızlı büyüyen …

Makaleyi Oku

Hareketli Ortalamanın Amacı Nedir? Finans ve yatırım dünyasında, verileri anlamak ve yorumlamak bilinçli kararlar almak için çok önemlidir. Teknik …

Makaleyi Oku

Hindistan’da opsiyonlara izin veriliyor mu? Opsiyon ticareti, yatırımcıların çeşitli dayanak varlıkların fiyat hareketleri üzerinde spekülasyon …

Makaleyi Oku

En basit opsiyon stratejisi nedir? Opsiyon ticareti söz konusu olduğunda, yatırımcıların piyasa hareketlerinden potansiyel olarak kâr elde etmek için …

Makaleyi Oku

RRDtool’da minimal kalp atışı: bilmeniz gereken her şey Veri izleme ve görselleştirme dünyasında RRDtool popüler ve güçlü bir araç haline gelmiştir. …

Makaleyi Oku

HDFC Bank Tahmini nedir? Hindistan’ın en büyük bankalarından biri olan HDFC Bank, ülkenin finans sektöründe çok önemli bir rol oynamaktadır. Geniş …

Makaleyi Oku