DTE Hissesi İyi Bir Alım mı? Uzman Analizi ve Görüşleri

DTE hisseleri iyi bir alım mı? Hisse senetlerine yatırım söz konusu olduğunda, optimum getiri sağlamak için bilinçli kararlar vermek çok önemlidir. …

Makaleyi Oku

Hisse senedi opsiyonları çalışanlar için popüler bir tazminat şeklidir ve önceden belirlenmiş bir fiyattan şirket hissesi satın almalarına olanak tanır. Hisse senedi opsiyonlarının muhasebeleştirilmesi söz konusu olduğunda, şirketlerin seçebilecekleri iki yöntem vardır: içsel yöntem ve gerçeğe uygun değer yöntemi.

Hisse senedi opsiyonlarının muhasebeleştirilmesinde içsel yöntem, opsiyonların değerini cari piyasa fiyatı ile kullanım fiyatı arasındaki farka göre hesaplar. Bu yöntem, opsiyonların sadece içsel değerini dikkate aldığı için basit ve anlaşılırdır.

İçsel yönteme göre, eğer kullanım fiyatı cari piyasa fiyatından düşükse, opsiyonlar parada kabul edilir ve değer şirketin gelir tablosunda giderleştirilir. Öte yandan, eğer kullanım fiyatı piyasa fiyatından yüksekse, opsiyonlar para dışıdır ve herhangi bir gider kaydedilmez.

İçsel yöntemin anlaşılması ve uygulanması daha kolay olmakla birlikte, bazı sınırlamaları vardır. Paranın zaman değerini veya opsiyonların kullanılma olasılığını dikkate almaz. Sonuç olarak, opsiyonların gerçek ekonomik değerini doğru bir şekilde yansıtmayabilir.

Bunun aksine, gerçeğe uygun değer yöntemi sadece içsel değeri değil, aynı zamanda paranın zaman değerini ve opsiyonların kullanılma olasılığını da dikkate alır. Bu yöntem daha karmaşıktır ve opsiyonların gerçeğe uygun değerini belirlemek için opsiyon fiyatlama modellerinin kullanılmasını gerektirir.

Genel olarak, hisse senedi opsiyonları için içsel muhasebe yöntemini anlamak hem şirketler hem de yatırımcılar için çok önemlidir. Daha basit olsa da, hisse senedi opsiyonlarının nasıl muhasebeleştirileceğine karar vermeden önce bu yöntemin faydalarını ve sınırlamalarını tartmak önemlidir.

Hisse senedi opsiyonlarının muhasebeleştirilmesi söz konusu olduğunda, bu finansal araçların nasıl değerlendiğine ve muhasebeleştirildiğine ilişkin temel bilgileri anlamak önemlidir. Hisse senedi opsiyonları, bir şirketin hisse senetlerinden belirli sayıda hisseyi, belirli bir süre için, kullanım veya kullanım fiyatı olarak bilinen önceden belirlenmiş bir fiyattan satın alma hakkını temsil eder.

Hisse senedi opsiyonları genellikle çalışanlara tazminat paketlerinin bir parçası olarak verilir ve onlara şirketin başarısını paylaşma ve gelecekteki büyümesinden yararlanma fırsatı sunar. Muhasebe açısından bakıldığında, hisse senedi opsiyonları bir tür gayri nakdi tazminat olarak kabul edilir ve verildiği tarihteki adil piyasa değerine göre değerlenir.

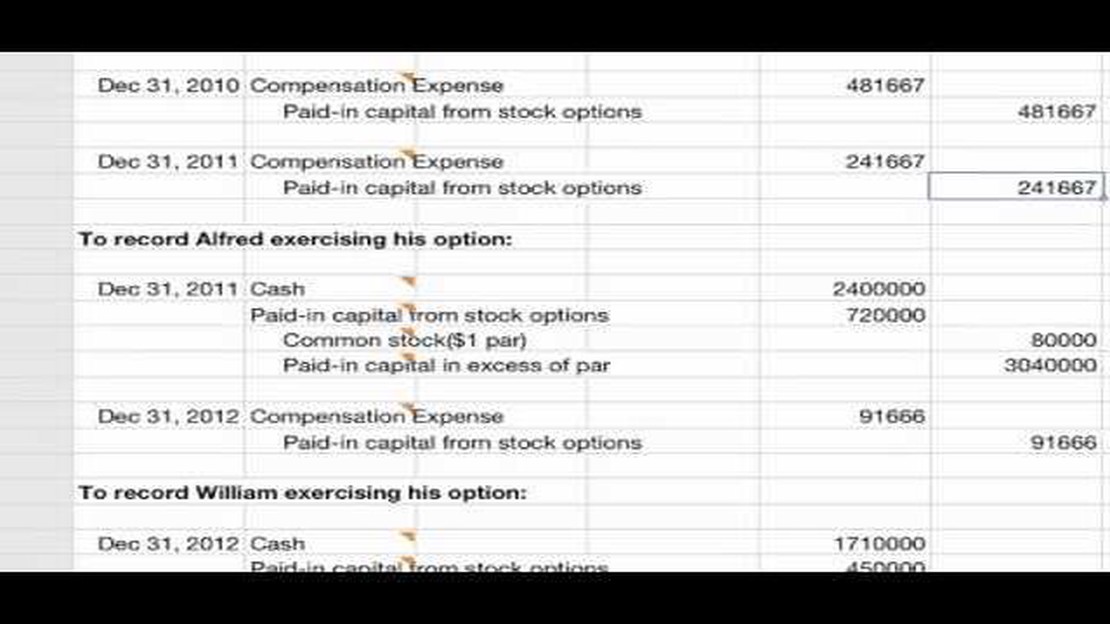

Bir şirket çalışanlarına hisse senedi opsiyonları verdiğinde, finansal tablolarında muhasebeleştirilmesi gereken bir gidere maruz kalır. Bu gider genellikle Black-Scholes modeli gibi hisse senedi fiyatı, kullanım fiyatı, volatilite, vadeye kalan süre ve risksiz faiz oranı gibi faktörleri dikkate alan bir opsiyon fiyatlandırma modeli kullanılarak ölçülür.

Hisse senedi opsiyonlarının gerçeğe uygun değeri belirlendikten sonra, gider, tahakkuk muhasebesi ilkelerine göre opsiyonların hak ediş süresi boyunca muhasebeleştirilir. Bu, giderin bir kerede değil, zaman içinde kademeli olarak muhasebeleştirildiği anlamına gelir.

Şirketlerin hisse senedi opsiyonları ve ilgili giderler hakkındaki bilgileri mali tablolarında açıklamaları gerekmektedir. Bu genellikle verilen opsiyonların sayısı, kullanım fiyatı, opsiyonların gerçeğe uygun değeri ve hak ediş takvimi gibi ayrıntıları içerir. Hisse senedi opsiyonlarının açıklanması, yatırımcıların ve diğer paydaşların potansiyel sulandırma ve şirketin finansal performansı üzerindeki etkiyi anlamaları açısından önemlidir.

Ayrıca Oku: Hisse Senedi Opsiyonlarında Delta ve Teta'yı Anlamak: Kapsamlı Bir Kılavuz

Sonuç olarak, hisse senedi opsiyonları muhasebesi, çalışanlara verilen hisse senedi opsiyonlarının değerlenmesini ve giderlerinin muhasebeleştirilmesini içerir. Hisse senedi opsiyonları muhasebesinin temellerini anlamak, şirketlerin bu finansal araçların değerini finansal tablolarına doğru bir şekilde yansıtmaları için çok önemlidir.

Hisse senedi opsiyonları için içsel değerin hesaplanması, yatırımcıların bilinçli kararlar alabilmesi için çok önemlidir. İçsel değer, bir opsiyonun kullanılması ve dayanak hisse senedinin mevcut piyasa fiyatından hemen satılmasıyla elde edilebilecek kar miktarını temsil eder.

İçsel değeri hesaplamak için iki temel değeri bilmek gerekir: kullanım fiyatı ve hisse senedinin piyasa fiyatı. Kullanım fiyatı, opsiyon alıcısının dayanak hisse senedini satın alabileceği fiyattır ve piyasa fiyatı, hisse senedinin piyasada işlem gördüğü cari fiyattır.

Eğer hisse senedinin piyasa fiyatı opsiyonun kullanım fiyatından yüksekse, bu opsiyonun parada olduğu anlamına gelir. Bu durumda, içsel değer iki fiyat arasındaki farktır. Örneğin, hisse senedinin piyasa fiyatı 50 $ ve opsiyonun kullanım fiyatı 40 $ ise, içsel değer 10 $ olacaktır.

Ayrıca Oku: Saç Derisi Ticareti için En İyi Pazarı Seçme: Kapsamlı Bir Kılavuz

Öte yandan, hisse senedinin piyasa fiyatı kullanım fiyatından düşükse, opsiyon para dışıdır. Bu durumda, içsel değer sıfırdır çünkü opsiyonun kullanılmasıyla elde edilecek bir kâr yoktur.

İçsel değerin yalnızca opsiyonun kâr potansiyelini temsil ettiğini ve zaman değerini veya opsiyonun değerini etkileyebilecek diğer faktörleri dikkate almadığını unutmamak önemlidir. Yatırımcılar, hisse senedi opsiyonlarını kullanıp kullanmama veya takas edip etmeme konusunda karar verirken bu ek faktörleri göz önünde bulundurmalıdır.

Sonuç olarak, hisse senedi opsiyonları için içsel değerin hesaplanması, opsiyonların kâr potansiyelinin analiz edilmesinde çok önemli bir adımdır. Yatırımcılar, kullanım fiyatı ile hisse senedinin piyasa fiyatını karşılaştırarak opsiyonların parada olup olmadığını belirleyebilir ve opsiyonların kullanılmasıyla elde edilebilecek potansiyel kârı hesaplayabilir.

Hisse senedi opsiyonları için içsel muhasebe yöntemi, çalışan hisse senedi opsiyonlarının maliyetini gelir tablosunda bir gider olarak değerleme ve muhasebeleştirme yöntemidir. Hisse senedinin piyasa fiyatı ile opsiyonların kullanım veya kullanım fiyatı arasındaki farkı hesaplar.

Hisse senedi opsiyonlarının muhasebeleştirilmesinde içsel yöntemin gerçeğe uygun değer yönteminden farkı, sadece piyasa fiyatı ile kullanım fiyatı arasındaki farkı dikkate alması, gerçeğe uygun değer yönteminin ise opsiyonların gerçeğe uygun değerini belirlemek için volatilite ve zaman değeri gibi çeşitli faktörleri dikkate almasıdır.

Şirketler, hisse senedi opsiyonlarının muhasebeleştirilmesinde içsel yöntemi kullanmayı tercih edebilir çünkü bu yöntem, gerçeğe uygun değer yöntemine kıyasla daha basitleştirilmiş bir yaklaşımdır. Özellikle sınırlı kaynaklara sahip küçük şirketler için anlaşılması ve uygulanması daha kolay olabilir.

Hisse senedi opsiyonları için içsel muhasebe yöntemini kullanmanın potansiyel bir dezavantajı, zaman değeri ve volatilite gibi faktörleri dikkate almadığı için opsiyonların tam ekonomik değerini yakalayamamasıdır. Bu, potansiyel olarak düşük bir gidere ve şirketin finansal performansının çarpıtılmış bir görünümüne yol açabilir.

Evet, hisse senedi opsiyonlarının içsel muhasebeleştirme yöntemine ilişkin yasal gereklilikler ve muhasebe standartları bulunmaktadır. Bu gereklilikler, Amerika Birleşik Devletleri’ndeki Finansal Muhasebe Standartları Kurulu (FASB) gibi muhasebe standart kurulları tarafından belirlenir ve şirketlerin finansal tablolarını raporlarken bu standartlara uymaları gerekir.

Hisse senedi opsiyonlarının muhasebeleştirilmesinde içsel yöntem, hisse senedi opsiyonlarının gerçeğe uygun değerini belirlemek için kullanılan bir yöntemdir. Hisse senedinin piyasa fiyatı ile opsiyonların kullanım fiyatı arasındaki farkı hesaplar. Piyasa fiyatı kullanım fiyatından yüksekse, opsiyonların içsel değeri vardır.

Hisse senedi opsiyonlarının muhasebeleştirilmesinde içsel yöntem, opsiyonların değerini hesaplama şekli bakımından gerçeğe uygun değer yönteminden farklıdır. İçsel yöntem sadece piyasa fiyatı ile kullanım fiyatı arasındaki farkı dikkate alırken, gerçeğe uygun değer yöntemi paranın zaman değeri ve hisse senedinin volatilitesi gibi ek faktörleri de dikkate alır.

DTE hisseleri iyi bir alım mı? Hisse senetlerine yatırım söz konusu olduğunda, optimum getiri sağlamak için bilinçli kararlar vermek çok önemlidir. …

Makaleyi Oku

Borsa Temel Analizini Anlamak Borsa temel analizini anlamaya yönelik kapsamlı rehberimize hoş geldiniz. Yatırım dünyasında, borsayı yönlendiren temel …

Makaleyi Oku

200 Hareketli Ortalama Nasıl Ayarlanır? 200 Hareketli Ortalama (MA) belirlemek, tüccarlar ve yatırımcılar için teknik analizde önemli bir adımdır. MA, …

Makaleyi Oku

IPC Şirketlerini Anlamak: İşlevlerini ve Faydalarını Keşfetmek Günümüzün teknolojik açıdan gelişmiş dünyasında iletişim, hayatımızın vazgeçilmez bir …

Makaleyi Oku

Metatrader 4 vergiden muaf mı? Eğer bir yatırımcıysanız, popüler yatırım platformu Metatrader 4’ün vergiden muaf olup olmadığını merak ediyor …

Makaleyi Oku

Myanmar Kyatı için Para Birimi Kodu Myanmar kyat, Güneydoğu Asya’da bulunan bir ülke olan Myanmar’ın resmi para birimidir. Myanmar kyatının para …

Makaleyi Oku