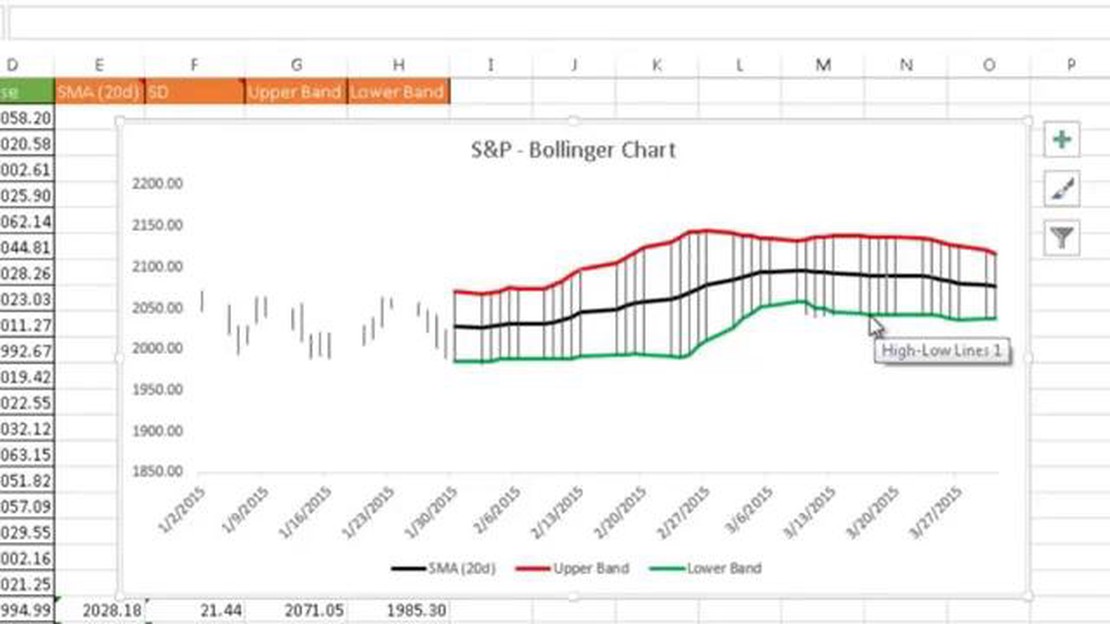

Excel'de Bollinger Bantları Nasıl Eklenir: Adım Adım Kılavuz

Excel’de Bollinger Bantları Ekleme: Adım Adım Kılavuz Eğer bir hisse senedi tüccarı ya da yatırımcısıysanız, muhtemelen Bollinger Bantlarını …

Makaleyi Oku

Finans dünyasında hisse senedi opsiyonları, şirketler tarafından çalışanlarına bir tür tazminat sağlamak için kullanılan popüler bir araçtır. Ancak, hisse senedi opsiyonlarını değerlemek karmaşık bir süreç olabilir ve değerlerini belirlemek için farklı yöntemler kullanılır.

Hisse senedi opsiyonlarının değerlemesinde yaygın olarak kullanılan yöntemlerden biri Black-Scholes modelidir. Bu model, mevcut hisse senedi fiyatı, kullanım fiyatı, vade sonuna kadar olan süre, risksiz faiz oranı ve hisse senedi fiyatının oynaklığı gibi çeşitli faktörleri dikkate alır. Black-Scholes modeli, bu değişkenleri göz önünde bulundurarak hisse senedi opsiyonunun değerine ilişkin bir tahmin sağlar.

Diğer bir hisse senedi opsiyon değerleme yöntemi ise binom modelidir. Bu model, hisse senedi fiyatlarının zaman içindeki hareketini simüle etmek için ağaç benzeri bir yapı kullanır. Farklı fiyat hareketlerinin olasılığını dikkate alır ve bu olasılıklara dayanarak bir hisse senedi opsiyonunun değerini hesaplar. Binom modeli genellikle Black-Scholes modelinin varsayımlarının karşılanmadığı durumlarda, örneğin hisse senedi fiyatının önemli ölçüde dalgalanma gösterdiği veya opsiyonun erken kullanılabileceği durumlarda kullanılır.

Ayrıca, bazı şirketler hisse senedi opsiyonlarını değerlemek için bu modellerin bir kombinasyonunu veya diğer özel yöntemleri kullanmaktadır. Şirketin finansal performansı, sektör eğilimleri ve piyasa koşulları gibi diğer faktörleri de dikkate alabilirler. Nihayetinde, bir şirket tarafından kullanılan hisse senedi opsiyon değerleme yöntemi, hisse senedi opsiyon planının niteliği ve şirketin ve paydaşlarının tercihleri de dahil olmak üzere çeşitli faktörlere bağlı olacaktır.

Farklı hisse senedi opsiyonu değerleme yöntemlerini anlamak hem yatırımcılar, hem çalışanlar hem de şirketler için önemlidir. Bu sayede hisse senedi opsiyonlarının değeri ve potansiyel riskleri hakkında bilinçli kararlar verebilirler. Paydaşlar, bu farklı yöntemleri göz önünde bulundurarak hisse senedi opsiyonlarının değerini kapsamlı bir şekilde anlayabilir ve bu bilgilere dayanarak stratejik seçimler yapabilirler.

Hisse senedi opsiyonlarını değerlemek için kullanılan çeşitli yöntemler vardır. Her yöntemin kendine özgü avantajları ve dezavantajları vardır ve yatırımcıların ve analistlerin bilinçli yatırım kararları verebilmeleri için bu yöntemleri anlamaları önemlidir. En yaygın kullanılan hisse senedi opsiyon değerleme yöntemlerinden bazıları şunlardır:

Black-Scholes Modeli: Bu, hisse senedi opsiyon değerlemesinde en yaygın kullanılan yöntemlerden biridir. Mevcut hisse senedi fiyatı, kullanım fiyatı, vade sonuna kadar olan süre, risksiz faiz oranı ve hisse senedinin volatilitesi gibi çeşitli faktörleri dikkate alır. Black-Scholes modeli bir opsiyonun teorik fiyatını hesaplar.

Bu yöntemlerin kapsamlı olmadığını ve hisse senedi opsiyon değerlemesine yönelik başka yaklaşımlar da olabileceğini unutmamak önemlidir. Yatırımcılar ve analistler hisse senedi opsiyonlarını değerlerken ve yatırım kararları verirken birden fazla yöntemi ve faktörü göz önünde bulundurmalıdır.

Black-Scholes-Merton modeli, hisse senedi opsiyonlarının değerini hesaplamak için kullanılan matematiksel bir modeldir. Ekonomist Fischer Black ve Myron Scholes tarafından 1973 yılında matematikçi Robert Merton ile işbirliği içinde geliştirilmiştir. Model, finansal analistler ve tüccarlar tarafından opsiyonların gerçeğe uygun değerini belirlemek ve yatırım kararları almak için yaygın olarak kullanılmaktadır.

Ayrıca Oku: Pakistan Açık Piyasasında 1 Avro Fiyatı - Son Güncelleme

Black-Scholes-Merton modeli birkaç temel varsayıma dayanmaktadır:

Model, dayanak hisse senedi fiyatına, kullanım fiyatına, vadeye kalan süreye, volatiliteye ve risksiz faiz oranına dayalı olarak bir opsiyonun gerçeğe uygun değerini tahmin etmek için bir dizi karmaşık matematiksel denklem kullanır. Hisse senedi fiyatının vade sonuna kadar farklı seviyelere ulaşma olasılığını dikkate alır ve opsiyonun beklenen getirisini hesaplar.

Black-Scholes-Merton modeli uygulamada yaygın olarak kullanılmaktadır, ancak bazı sınırlamaları vardır. Hisse senedi fiyatının geometrik Brownian hareketini takip ettiğini varsayar, bu da gerçek hisse senedi fiyatlarının dinamiklerini doğru bir şekilde yakalayamayabilir. Ayrıca piyasanın etkin olduğunu ve işlem maliyetleri, vergiler veya diğer sürtünmelerin olmadığını varsayar. Gerçekte, bu faktörler opsiyon fiyatları üzerinde önemli bir etkiye sahip olabilir.

Sınırlamalarına rağmen, Black-Scholes-Merton modeli opsiyon değerlemesinde önemli bir araç olmaya devam etmekte ve finans uzmanları ve akademisyenler tarafından yaygın olarak kullanılmaktadır. Opsiyon fiyatlarını etkileyen faktörleri anlamak için bir çerçeve sağlar ve bilinçli yatırım kararları almak için kullanılabilir.

Ayrıca Oku: Heikin Ashi Grafikleri Nerede Bulunur? En İyi Kaynaklar ve Platformlar

Hisse senedi opsiyon değerlemesinin farklı yöntemleri arasında Black-Scholes modeli, binom opsiyon fiyatlama modeli ve Monte Carlo simülasyonu yer alır.

Black-Scholes modeli, bir opsiyonun teorik fiyatını hesaplamak için kullanılan matematiksel bir formüldür. Kullanım fiyatı, vade tarihi, mevcut hisse senedi fiyatı, risksiz faiz oranı ve dayanak varlığın volatilitesi gibi faktörleri dikkate alır.

Binom opsiyon fiyatlama modeli, gelecekteki farklı hisse senedi fiyat hareketlerinin olasılığını dikkate alan bir opsiyon değerleme yöntemidir. Farklı hisse senedi fiyat hareketlerini temsil eden dalları olan bir ağaç oluşturmayı ve ağacın her bir düğümündeki opsiyon değerini hesaplamayı içerir.

Monte Carlo simülasyon yöntemi, bir opsiyonun değerinin olası sonuçlarını modellemek için rastgele örnekleme kullanan bir tekniktir. Her biri farklı rastgele değişkenler kümesine sahip çok sayıda simülasyonun çalıştırılmasını ve opsiyonun değerini tahmin etmek için sonuçların ortalamasının alınmasını içerir.

Hisse senedi opsiyon değerlemesinde hangi yöntemin en doğru olduğuna dair kesin bir cevap yoktur, çünkü farklı yöntemlerin kendine özgü güçlü ve zayıf yönleri vardır. Yöntem seçimi genellikle değerlemenin özel koşullarına ve varsayımlarına bağlıdır.

Hisse senedi opsiyonları, sahibine bir şirketin hisse senetlerini belirli bir süre içinde önceden belirlenmiş bir fiyattan alma veya satma hakkı veren, ancak yükümlülüğü olmayan finansal araçlardır. Genellikle çalışanlar için bir tazminat biçimi veya yatırımcılar için bir teşvik olarak kullanılırlar.

Hisse senedi opsiyonu değerlemesinin birkaç farklı yöntemi vardır. Bunlar arasında Black-Scholes Modeli, Binom Modeli ve Monte Carlo Simülasyonu yer alır. Her yöntem, opsiyonların değerini hesaplamak için farklı varsayımlar ve girdiler kullanır. Kullanılan değerleme yöntemi, hisse senedi fiyatının oynaklığı, vade sonuna kadar kalan süre ve opsiyonların kullanım fiyatı gibi faktörlere bağlı olacaktır.

Excel’de Bollinger Bantları Ekleme: Adım Adım Kılavuz Eğer bir hisse senedi tüccarı ya da yatırımcısıysanız, muhtemelen Bollinger Bantlarını …

Makaleyi Oku

150000 Amex Cash’in Değerini Anlamak 150.000 American Express (Amex) nakit paranın değeri, nasıl kullanıldığına ve şirket tarafından belirlenen özel …

Makaleyi Oku

Halka Arzdan Sonra Opsiyonları Ne Zaman Satabilirsiniz? Bir şirket halka açıldıktan ve ilk halka arzını (IPO) gerçekleştirdikten sonra, çalışanların …

Makaleyi Oku

Döviz Hedgingi Türev Ürün Sayılır mı? Döviz (FX) riskinden korunma, şirketlerin ve bireylerin döviz dalgalanmalarından kaynaklanan potansiyel finansal …

Makaleyi Oku

RSI ile Bollinger Bantlarını Birleştirmek: Etkili Bir Ticaret Stratejisi Finansal piyasalarda alım satım söz konusu olduğunda, iyi tanımlanmış bir …

Makaleyi Oku

Z-Skor Grafiğini Anlamak: Ne Gösteriyor? Standart skor grafiği olarak da bilinen z-skor grafiği, istatistikte bir veri noktasının bir dağılım içindeki …

Makaleyi Oku