Ticaret Robotları Güvenilir mi? Otomatik Ticaret Sistemlerinin Artıları ve Eksileri

Ticaret robotları güvenilir mi? Ticaret robotları olarak da bilinen otomatik ticaret sistemleri, finans piyasaları dünyasında giderek daha popüler …

Makaleyi Oku

Zaman serisi analizi alanında, hareketli ortalamalar verileri düzleştirmek ve eğilimleri belirlemek için yaygın olarak kullanılmaktadır. Ancak, hareketli ortalamaların her zaman durağan olduğuna dair yaygın bir varsayım vardır. Durağanlık, zaman serisi analizinde temel bir kavramdır ve bir zaman serisinin ortalaması ve varyansı gibi istatistiksel özelliklerinin zaman içinde değişmediği anlamına gelir. Bu makalede, hareketli ortalamaların durağanlığını inceleyecek ve her zaman bu özelliği sergileyip sergilemediklerini araştıracağız.

Hareketli ortalamaların durağanlığını anlamak için öncelikle durağan zaman serisi kavramını kavramak önemlidir. Durağan bir zaman serisi, ortalama, varyans ve otokorelasyon gibi istatistiksel özelliklerin zaman içinde sabit kaldığı bir seridir. Başka bir deyişle, durağan bir zaman serisi herhangi bir eğilim veya mevsimsellik göstermez.

Hareketli ortalamalar söz konusu olduğunda, durağanlık varsayımı genellikle verilerdeki rastgele dalgalanmaların ortalamasının alınmasının durağan bir süreçle sonuçlanması gerektiği fikrine dayanılarak yapılır. Bu varsayım, orijinal zaman serisi durağan bir süreç olduğunda geçerlidir. Ancak, orijinal zaman serisi durağan değilse, hareketli ortalama uygulamak durağanlığı garanti etmez.

Hareketli ortalamaların durağan bir zaman serisine uygulandıklarında durağanlığı koruyabildiklerine dikkat etmek önemlidir. Ancak, orijinal zaman serisi durağan değilse, hareketli ortalamalar doğal eğilimi veya mevsimselliği ortadan kaldıramayabilir. Bu gibi durumlarda, durağanlığı sağlamak için fark alma veya trendden arındırma gibi ek teknikler gerekebilir.

Sonuç olarak, hareketli ortalamalar verileri yumuşatmak ve eğilimleri belirlemek için faydalı bir araç olsa da, durağanlıkları altta yatan zaman serisine bağlıdır. Hareketli ortalamaları uygulamadan önce orijinal zaman serisinin durağanlığını değerlendirmek ve gerekirse ek yöntemleri göz önünde bulundurmak çok önemlidir. Hareketli ortalamaların durağanlığını anlayarak, araştırmacılar ve analistler zaman serisi analizlerinde bu tekniği kullanırken daha bilinçli kararlar verebilirler.

Durağanlık, hareketli ortalamaların analizinde ve yorumlanmasında çok önemli bir rol oynar. Hareketli ortalamalar, dalgalanmaları yumuşatmak, eğilimleri belirlemek ve gelecekteki değerleri tahmin etmek için zaman serisi analizinde yaygın olarak kullanılır. Ancak, hareketli ortalamaların doğruluğu ve güvenilirliği büyük ölçüde temel verilerin durağanlığına bağlıdır.

Bir zaman serisinin durağan olması, ortalama, varyans ve otokovaryans gibi istatistiksel özelliklerinin zaman içinde değişmediği anlamına gelir. Bu önemlidir çünkü hareketli ortalamalar verilerin istatistiksel özelliklerinin zaman içinde sabit kaldığını varsayar. Eğer temel veri durağan değilse, hareketli ortalama serinin gerçek davranışını doğru bir şekilde temsil edemeyebilir.

Durağan olmayan zaman serileri zaman içinde değişen eğilimler, mevsimsellik veya diğer kalıplar sergiler. Bu kalıplar hareketli ortalamayı bozabilir ve yanıltıcı sonuçlara yol açabilir. Örneğin, bir zaman serisi artan bir trende sahipse, hareketli ortalama sistematik olarak gerçek değerlerin gerisinde kalacak ve gelecekteki değerleri düşük tahmin eden yanlı tahminlere neden olacaktır.

Hareketli ortalamalarda durağanlığı sağlayarak analiz ve tahminlerimizin güvenilirliğini artırabiliriz. Durağanlığı sağlamak için fark alma, trendden arındırma veya logaritmik dönüşümler kullanma gibi çeşitli yöntemler vardır. Bu teknikler, trendlerin ve diğer durağan olmayan bileşenlerin verilerden çıkarılmasına yardımcı olarak verileri doğru hareketli ortalama analizi için uygun hale getirir.

Sonuç olarak, durağanlık, zaman serisi analizi için hareketli ortalamalar kullanılırken göz önünde bulundurulması gereken kritik bir husustur. Altta yatan kalıpları yakalamada ve güvenilir tahminler yapmada yöntemin doğruluğunu ve etkinliğini sağlar. Durağanlık olmadan hareketli ortalamalar yanıltıcı sonuçlar üretebilir ve serinin davranışını yorumlama kabiliyetimizi engelleyebilir.

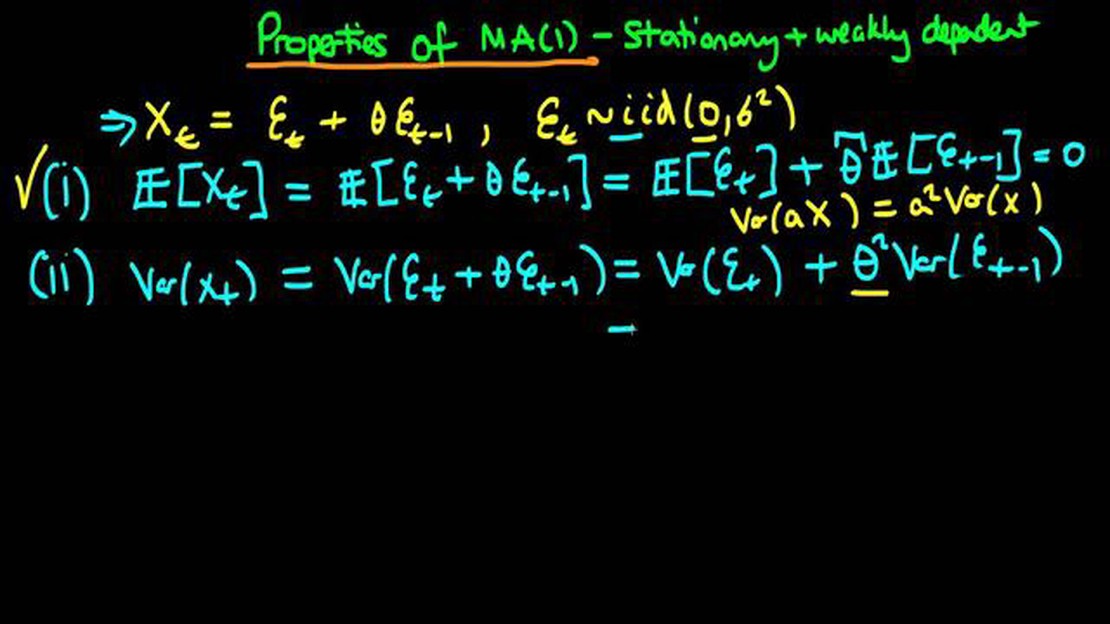

Durağanlık, zaman serisi analizinde anahtar bir kavramdır. Bir zaman serisinin ortalaması, varyansı ve kovaryansı gibi istatistiksel özelliklerinin zaman içinde sabit kaldığı varsayımını ifade eder. Başka bir deyişle, durağan bir zaman serisi, istatistiksel özellikleri trendler, mevsimsellik veya diğer modeller gibi faktörlerden etkilenmeyen bir seridir.

Ayrıca Oku: Matlab'da AR Modellerini Tahmin Etme: Adım Adım Kılavuz

Durağan bir zaman serisi arzu edilir çünkü çeşitli istatistiksel tekniklerin ve modellerin uygulanmasına izin verir. Bu teknikler, altta yatan verilerin durağan bir süreç izlediğini varsayarak doğru tahminler ve güvenilir çıkarımlar yapılmasını sağlar.

Durağanlığın iki ana bileşeni vardır: katı durağanlık ve zayıf durağanlık.

Kesin Durağanlık:

Bir zaman serisi, ortak olasılık dağılımı zaman içinde değişmiyorsa katı durağandır. Bu, zaman serisi içindeki herhangi bir sonlu değer kümesinin dağılımının, gözlemlendiği zamandan bağımsız olarak aynı kaldığı anlamına gelir. Bu kavramın pratikte doğrulanması zordur, çünkü altta yatan gerçek dağılımın bilinmesini gerektirir.

Zayıf Durağanlık:

Bir zaman serisi, ilk iki momenti (ortalama ve varyans) zaman içinde sabitse zayıf durağan olarak kabul edilir. Bu, zaman serisinin ortalamasının ve varyansının hesaplandıkları belirli zaman noktasına bağlı olmadığı anlamına gelir. Buna ek olarak, zayıf durağan bir zaman serisinin otokovaryans fonksiyonu, gözlemlerin gerçekleştiği mutlak zamandan ziyade yalnızca gözlemler arasındaki zaman aralığına bağlıdır.

Ayrıca Oku: Devir Ücretlerini Anlamak: Kapsamlı Bir Kılavuz

Durağanlık, otoregresif entegre hareketli ortalama (ARIMA) modelleri gibi birçok zaman serisi modelinde önemli bir varsayımdır. Bu modeller tahminlerde yaygın olarak kullanılır ve doğru tahminler üretmek için zaman serisinin durağan olmasını gerektirir.

Ancak, tüm zaman serilerinin durağan olmadığına dikkat etmek önemlidir. Birçok gerçek dünya zaman serisi, durağanlık varsayımlarını ihlal eden eğilimler, mevsimsellik ve diğer kalıplar sergiler. Bu gibi durumlarda, modellemeden önce zaman serisini durağan hale getirmek için farklılaştırma veya dönüşüm gibi tekniklerin uygulanması gerekir.

Durağanlık kavramını anlamak, zaman serisi verilerini analiz etmek ve modellemek için çok önemlidir. Uygun modellerin seçilmesi için temel oluşturur ve istatistiksel çıkarımların ve tahminlerin geçerliliğini sağlar.

Çalışmanın amacı, hareketli ortalamaların her zaman durağan olup olmadığını araştırmaktır.

Hareketli ortalamalar, tüm verilerin farklı alt kümeleri üzerinde bir dizi ortalama oluşturarak veri noktalarını analiz etmek için kullanılan istatistiksel hesaplamalardır.

Hareketli ortalamaların durağan olup olmadığını belirlemek önemlidir, çünkü durağanlık zaman serisi analizinde önemli bir varsayımdır ve hareketli ortalamalar durağan değilse, bunlara dayalı herhangi bir analizin veya tahminin doğruluğunu ve güvenilirliğini etkileyebilir.

Durağan bir zaman serisi, ortalama, varyans ve otokorelasyon gibi istatistiksel özelliklerin zaman içinde değişmediği seridir.

Çalışmanın yazarları, hareketli ortalamaların durağanlığını test etmek için hem grafiklerin görsel incelemesini hem de Augmented Dickey-Fuller testi gibi istatistiksel testleri kullanmıştır.

Makalenin ana odak noktası, hareketli ortalamaların durağanlığını araştırmak ve her zaman durağan olup olmadıklarını belirlemektir.

Ticaret robotları güvenilir mi? Ticaret robotları olarak da bilinen otomatik ticaret sistemleri, finans piyasaları dünyasında giderek daha popüler …

Makaleyi Oku

Ertelenmiş Adi Hisseleri Anlamak: Tanım, Faydalar ve Dikkat Edilmesi Gerekenler Ertelenmiş adi hisse senetleri, hissedarlara belirli haklar ve …

Makaleyi Oku

Swap Oranlarının Amacını Anlamak Finansın karmaşık dünyasında swap oranları, bireyler ve işletmeler için borçlanma maliyetinin belirlenmesinde çok …

Makaleyi Oku

Hindistan’da Forex Ticareti Karlı mı? Döviz ticareti olarak da bilinen Forex ticareti, para birimlerinin alınıp satıldığı küresel bir piyasadır. …

Makaleyi Oku

Forex pozisyonumu gece boyunca açık tutarsam ne olur? Forex ticareti, para birimlerinin alım ve satımının gerçekleştiği küresel merkezi olmayan bir …

Makaleyi Oku

Forex yatırımcılarının yüzde kaçı bırakıyor? Forex ticareti heyecan verici bir fırsatlar ve potansiyel zenginlikler dünyasıdır, ancak aynı zamanda …

Makaleyi Oku