Dolar Daha da Güçlenecek mi? ABD Dolarının Geleceğini Etkileyen Faktörler

USD Daha da Güçlenecek mi? ABD doları (USD) dünyanın en önemli ve en yaygın kullanılan para birimlerinden biridir. Küresel ticaret, yatırım ve finans …

Makaleyi Oku

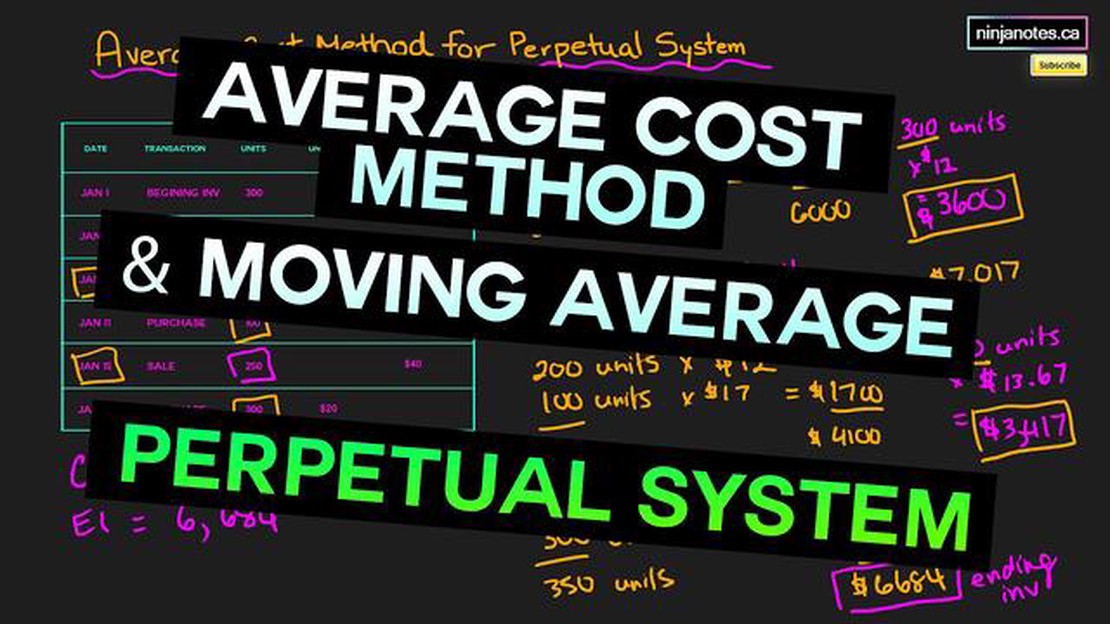

Envanter değerlemesi, fiziksel ürünlerle ilgilenen herhangi bir işletme için muhasebenin önemli bir yönüdür. Belirli bir zamanda eldeki envantere parasal bir değer atama sürecini ifade eder. Envanter değerlemesi için çeşitli yöntemler vardır ve yaygın olarak kullanılan bir yaklaşım hareketli ortalama yöntemidir.

Hareketli ortalama yöntemi, belirli bir süre boyunca satın alınan veya üretilen malların maliyetini dikkate alarak envanterin ortalama maliyetini hesaplar. Bu süre bir hafta, bir ay veya başka herhangi bir uygun süre olabilir. Ortalama maliyet, toplam envanter maliyetinin stoktaki toplam birim miktarına bölünmesiyle belirlenir.

Hareketli ortalama yöntemini kullanarak, bir işletme envanter maliyetindeki dalgalanmaları düzeltebilir. Bu, özellikle hammadde veya mal maliyetinin zaman içinde önemli ölçüde değişebildiği sektörlerde kullanışlıdır. Hareketli ortalama yöntemi, envanter değerinin daha doğru bir şekilde temsil edilmesini sağlayarak keskin fiyat değişikliklerinin etkisini ortadan kaldırır.

Hareketli ortalama yönteminin genellikle ilk giren ilk çıkar (FIFO) veya son giren ilk çıkar (LIFO) yöntemleri gibi diğer envanter değerleme yöntemleriyle birlikte kullanıldığını belirtmek önemlidir. Her yöntemin avantajları ve dezavantajları vardır ve işletmeler kendi özel ihtiyaçlarına ve sektör gereksinimlerine göre en uygun olanı seçebilirler.

Envanter değerleme, bir şirketin elindeki mal veya ürünlere parasal bir değer atayarak envanterinin değerini hesaplama sürecidir. Bu değerleme, şirketin varlıklarının değerini belirlediği ve çeşitli finansal oranları ve tabloları etkilediği için önemlidir.

Envanter değerlemesi, doğru finansal raporlama ve karar verme için gereklidir. İşletmelerin satılan malların maliyetini (COGS), brüt kar marjlarını ve genel karlılıklarını belirlemelerine yardımcı olur. Ayrıca, envanter seviyelerinin bilançoda uygun şekilde değerlenmesini sağlar.

İşletmelerin envanterlerini değerlemek için kullanabilecekleri, hareketli ortalama yöntemi de dahil olmak üzere çeşitli yöntemler vardır. Bu yöntem, satışa hazır malların toplam maliyetini toplam birim sayısına bölerek her bir envanter biriminin ortalama maliyetini hesaplar. Hareketli ortalama daha sonra eldeki envantere bir değer atamak için kullanılır.

Ayrıca Oku: Forex VPS Hosting'in Faydalarını Keşfedin | Forexvps Hakkında Bilmeniz Gereken Her Şey

Envanter değerlemesi bir şirketin mali tablolarını etkiler. Örneğin, envanter değerinin bir varlık olarak yansıtıldığı bilançoyu etkiler. Ayrıca, brüt karı belirlemek için gelirden düşülen COGS’nin hesaplanması yoluyla gelir tablosunu da etkiler. Son olarak, faaliyetlerden elde edilen nakit akışlarını etkileyerek nakit akış tablosunu etkiler.

| Envanter Değerlemenin Avantajları | Envanter Değerlemenin Dezavantajları |

|---|---|

| Bir şirketin varlıklarının doğru bir şekilde ölçülmesini sağlar Zaman alıcı ve karmaşık olabilir | |

| Daha iyi karar vermeye yardımcı olur | Envanter değerleri piyasa koşullarına bağlı olarak dalgalanabilir |

| Muhasebe standartlarına uyumu sağlar | Düzenli izleme ve düzeltmeler gerektirir |

Sonuç olarak, envanter değerlemesi, envanterlerinin değerini belirlediği ve finansal tabloları etkilediği için işletmeler için kritik bir süreçtir. İşletmelerin bilinçli kararlar almasına, muhasebe standartlarına uymasına ve finansal durumlarını doğru bir şekilde raporlamasına yardımcı olur. İşletmeler, hareketli ortalama yöntemi gibi yöntemleri kullanarak envanterlerine gerçek değerini yansıtan bir değer atayabilir.

Doğru envanter değerlemesi, işletmelerin operasyonlarını etkin bir şekilde yönetmeleri ve bilinçli finansal kararlar almaları için çok önemlidir. Envanter çoğu şirket için önemli bir yatırımı temsil eder ve değeri mali tabloları doğrudan etkiler.

İşte doğru envanter değerlemesinin önemli olmasının bazı temel nedenleri:

| 1. Finansal Raporlama |

|---|

| Doğru envanter değerlemesi, doğru mali tablolar hazırlamak için çok önemlidir. Envanterin değeri bilançoda bir varlık olarak yer alır ve brüt kâr ve net gelir gibi ölçütleri etkiler. Envanterin aşırı veya düşük değerlenmesi, finansal tabloyu bozabilir ve yatırımcıları ve paydaşları yanlış yönlendirebilir. |

| 2. Satılan Malın Maliyeti |

| Doğru envanter değerlemesi, satılan malın maliyetinin (COGS) hesaplanması için kritik öneme sahiptir. COGS, gelir tablosunun önemli bir bileşenidir ve brüt kârı doğrudan etkiler. Envanterin yanlış değerlenmesi, hatalı COGS hesaplamalarına yol açabilir ve yanıltıcı kârlılık ölçütleriyle sonuçlanabilir. |

| 3. Vergilendirme |

| Envanter değerlemesi bir şirketin vergi yükümlülüğünü de etkiler. Farklı değerleme yöntemlerinin farklı vergi sonuçları olabilir. Örneğin, LIFO (Son Giren İlk Çıkar) yönteminin kullanılması, fiyatların yükseldiği bir dönemde daha düşük vergilendirilebilir gelirle sonuçlanabilirken, FIFO (İlk Giren İlk Çıkar) yönteminin kullanılması daha yüksek vergilendirilebilir gelirle sonuçlanabilir. |

| 4. Karar Verme |

| Doğru envanter değerlemesi, karar alma süreçleri için önemli bilgiler sağlar. Yönetimin en uygun fiyatlandırma stratejilerini belirlemesine, yavaş hareket eden veya eski envanteri tespit etmesine ve gelecekteki satın alımları ve üretimi planlamasına yardımcı olur. Yanlış envanter değerlerine dayalı kararlar almak finansal kayıplara ve verimsizliklere yol açabilir. |

| 5. Karşılaştırma ve Analiz |

| Doğru envanter değerlemesi anlamlı karşılaştırmalar ve analizler yapılmasını sağlar. Şirketler, performanslarını değerlendirmek için envanter devir oranlarını ve diğer finansal ölçütleri sektör karşılaştırmalarıyla veya önceki dönemlerle karşılaştırabilir. Yanlış envanter değerlemesi bu karşılaştırmaları çarpıtabilir ve şirketin verimliliğini ve karlılığını değerlendirmeyi zorlaştırabilir. |

Ayrıca Oku: Avustralya Dolarının 2023 Yılında Zayıflamasının Arkasındaki Nedenler

Sonuç olarak, doğru envanter değerlemesi, işletmelerin doğru finansal raporlama yapmaları, bilinçli kararlar almaları ve vergi gerekliliklerine uymaları için hayati önem taşımaktadır. Uygun değerleme yöntemlerinin kullanılması ve envanter kayıtlarının düzenli olarak gözden geçirilmesi ve güncellenmesi, envanter değerlemesinin doğruluğunun korunmasına yardımcı olabilir.

Envanter değerlemesi, bir şirketin elinde bulunan envantere parasal bir değer atama sürecidir. Finansal raporlama açısından önemlidir ve bir şirketin karlılığını etkileyebilir.

Hareketli ortalama envanter değerleme yöntemi, belirli bir süre boyunca satın alınan her bir kalemin maliyetini dikkate alarak ortalama envanter maliyetini hesaplamak için kullanılan bir tekniktir. Ortalama maliyet daha sonra envantere bir değer atamak için kullanılır.

Hareketli ortalama, toplam envanter maliyetinin envanterdeki toplam birim sayısına bölünmesiyle hesaplanır. Bu, daha sonra envanteri değerlemek için kullanılan birim başına ortalama maliyeti sağlar.

Hareketli ortalama yöntemi genellikle envanter değerlemesi için kullanılır çünkü zaman içinde envanter maliyetinin daha doğru bir temsilini sağlar. Satın alma fiyatlarındaki dalgalanmaları düzeltir ve envanterin daha istikrarlı ve tutarlı bir şekilde değerlenmesine neden olabilir.

USD Daha da Güçlenecek mi? ABD doları (USD) dünyanın en önemli ve en yaygın kullanılan para birimlerinden biridir. Küresel ticaret, yatırım ve finans …

Makaleyi Oku

Finansal Mühendislik Örneği: Açıklamalı Finans mühendisliği, yenilikçi finansal ürünler, stratejiler ve sistemler oluşturmak için matematiksel ve …

Makaleyi Oku

Hisse Senedi Opsiyonlarını Geri Alma Sürecini Anlamak Bir opsiyonun veriliş tarihinin geriye dönük olarak hisse senedi fiyatının daha düşük olduğu bir …

Makaleyi Oku

Aşırı Alım Aşırı Satımı Bulmak İçin En İyi Gösterge Nedir? Ticaret dünyasında, aşırı alım ve aşırı satım koşullarını belirlemek, bilinçli yatırım …

Makaleyi Oku

Eski Filipin parası hala geçerli mi? Birçok kişi eski Filipin paralarının hala geçerli olup olmadığını merak eder. Yeni para birimi tasarımlarının ve …

Makaleyi Oku

UniCredit bir Rus bankası mı? UniCredit bir Rus bankası değil, merkezi İtalya’nın Milano kentinde bulunan uluslararası bir bankacılık grubudur. Orta …

Makaleyi Oku