Döviz Ödeneğini ve Önemini Anlamak: Kapsamlı Bir Kılavuz

Döviz Ödeneğini Anlamak: Kapsamlı Bir Kılavuz Günümüzün küreselleşen dünyasında, döviz (FX) piyasası uluslararası ticaret ve yatırımın …

Makaleyi Oku

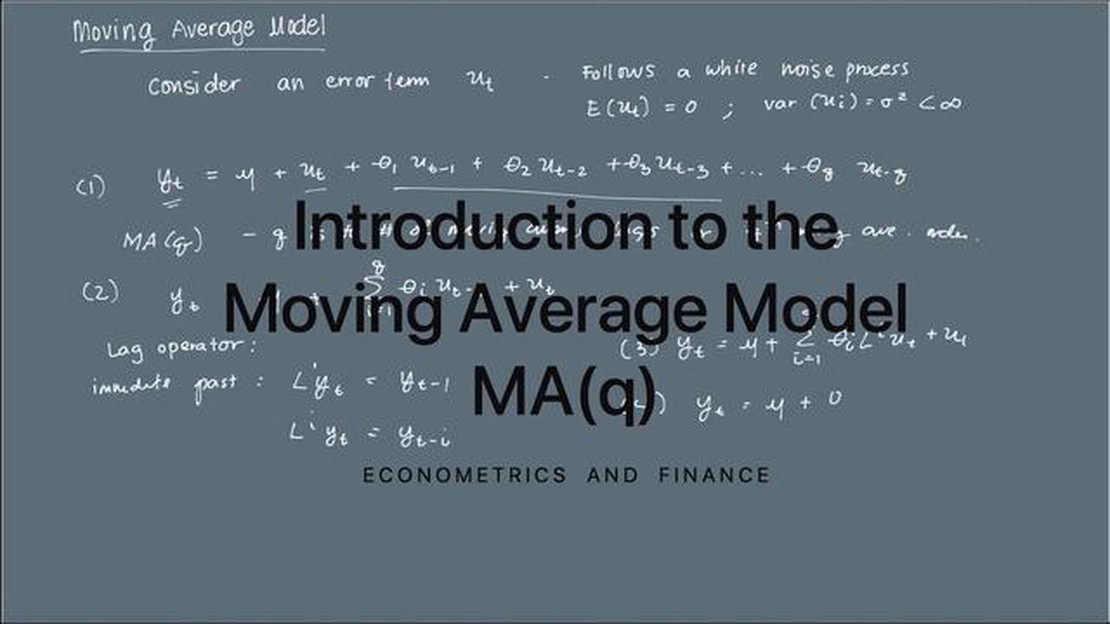

Hareketli ortalama (MA) modeli, zaman serisi verilerini analiz etmek için yaygın olarak kullanılan bir istatistiksel araçtır. Ekonometri, finans ve verilerin zamansal yönünün çok önemli bir rol oynadığı diğer alanlarda popüler bir seçimdir. MA modeli, bir değişkenin değerini geçmiş değerlerin ortalamasına ve hata terimine dayalı olarak hesaplar. MA modelinin parametrelerini anlamak, verileri doğru bir şekilde yorumlamak ve analiz etmek için çok önemlidir.

MA modelinde iki ana parametre vardır: q olarak gösterilen modelin sırası ve modelin katsayıları veya ağırlıkları. Modelin sırası, mevcut değeri hesaplamak için kullanılan geçmiş gözlemlerin sayısını belirler. Örneğin, bir MA(1) modeli yalnızca bir geçmiş gözlem kullanırken, bir MA(2) modeli iki gözlem kullanır.

MA modelinin katsayıları veya ağırlıkları, mevcut değerin hesaplanmasında her bir geçmiş gözlemin önemini veya katkısını gösterir. Bu ağırlıklar geçmiş gözlemlerle ilişkili hata terimlerine atanır. Ağırlıklar pozitif veya negatif olabilir ve her bir geçmiş gözlemin mevcut değer üzerindeki etkisinin yönünü ve büyüklüğünü gösterir. Modelin durağan ve iyi davranışlı olmasını sağlamak için ağırlıkların toplamı genellikle kısıtlanır.

MA modelinin parametrelerinin analiz edilmesi model seçimi, tahmin ve yorumlama için çok önemlidir. Modelin sırası, verilerin özelliklerine ve analizin amacına göre dikkatlice seçilmelidir. Modelin katsayıları, zaman serisi verilerinde mevcut olan kalıplar ve dinamikler hakkında bilgi sağlayabilir. Bu parametrelerin anlaşılması, doğru tahmin, hipotez testi ve MA modeline dayalı karar alma süreçlerine olanak sağlar.

Özetle, modelin sırası ve katsayılar veya ağırlıklar dahil olmak üzere hareketli ortalama modelinin parametreleri, zaman serisi verilerini analiz etmek için temel bileşenlerdir. Bu parametreler, kullanılan geçmiş gözlemlerin sayısını ve her bir gözlemin mevcut değer üzerindeki etkisini belirler. Bu parametrelerin doğru anlaşılması ve yorumlanması, altta yatan verilerin davranışını doğru bir şekilde analiz etmek ve tahmin etmek için hayati önem taşır.

Hareketli ortalama (MA) modeli, verilerdeki kalıpları veya eğilimleri belirlemeye ve tahmin etmeye yardımcı olan ve yaygın olarak kullanılan bir zaman serisi analiz yöntemidir. MA modelini etkin bir şekilde kullanabilmek için bu modeli tanımlayan farklı parametreleri anlamak önemlidir.

MA modelinin iki ana parametresi modelin sırası (q) ve katsayılardır. Modelin sırası, hesaplamalara kaç gecikmeli hata teriminin dahil edildiğini gösterir. Örneğin, MA(1) modelinde bir gecikmeli hata terimi kullanılırken, MA(2) modelinde iki gecikmeli hata terimi kullanılır. Modelin sırası 0 ile sonsuz arasında değişebilir.

Katsayılar, gecikmeli hata terimlerine atanan ağırlıkları temsil eder. Bu katsayılar, maksimum olabilirlik tahmini veya momentler yöntemi gibi çeşitli yöntemler kullanılarak tahmin edilir. Katsayılar, her bir gecikmeli hata teriminin bağımlı değişkenin mevcut değerine katkısını belirler.

Sıra ve katsayılara ek olarak, MA modelleri ile çalışırken zaman serisi verilerinin durağanlığını da dikkate almak önemlidir. Durağanlık, MA modelinin geçerli olabilmesi için temel bir varsayımdır. Veriler durağan değilse, MA modelini uygulamadan önce durağanlığa ulaşmak için dönüştürme veya farklılaştırma gerekebilir.

Zaman serisi verilerini doğru bir şekilde analiz etmek ve tahmin etmek için MA modelinin parametrelerini anlamak ve uygun değerleri seçmek çok önemlidir. Model parametrelerinin doğru bir şekilde anlaşılması, sonuçların daha iyi yorumlanmasını ve daha güvenilir tahminler yapılmasını sağlar.

Hareketli ortalama modelleri, zaman serisi verilerini analiz etmek için yaygın olarak kullanılan istatistiksel bir araçtır. Bir zaman serisinin trend ve mevsimsellik bileşenlerini anlamanın yanı sıra aykırı değerleri veya düzensizlikleri tanımlamak için özellikle yararlıdırlar.

Ayrıca Oku: Opsiyon ticareti neden kumar değildir? Temel farklar ve stratejiler

Genellikle MA(q) olarak gösterilen bir hareketli ortalama modelinin parametreleri, modele dahil edilen gecikme sayısını veya zaman dönemlerini ifade eder. Bu parametreler modelin doğruluğunun ve etkinliğinin belirlenmesinde çok önemli bir rol oynar.

İlk parametre olan q, modelde kullanılan gecikmeli hata terimlerinin sayısını temsil eder. Bu parametre, hareketli ortalama modelinin sırasını veya karmaşıklığını belirler. Daha yüksek bir q değeri, daha fazla sayıda geçmiş hata terimini dikkate alan daha karmaşık bir modele işaret eder. Zaman serisi verilerinin özelliklerine göre uygun bir q değeri seçmek önemlidir.

Ayrıca Oku: Forex Ticaretinde SL'yi (Zararı Durdur) Anlamak | Bilmeniz Gereken Her Şey

Genellikle dikkate alınan bir diğer parametre de hareketli ortalama modelindeki sabit terimdir. Bu terim μ olarak gösterilir ve zaman serisinin ortalama veya ortalama değerini temsil eder. Modele sabit bir terimin dahil edilmesi, verilerdeki herhangi bir genel eğilimin veya seviye değişiminin hesaba katılmasına yardımcı olabilir. Ancak, zaman serisinin belirli özelliklerine bağlı olduğu için sabit bir terim eklemek her zaman gerekli değildir.

Hareketli ortalama modellerinin parametrelerini araştırırken durağanlık kavramını göz önünde bulundurmak önemlidir. Bir zaman serisinin, ortalama ve varyans gibi istatistiksel özellikleri zaman içinde değişmiyorsa durağan olduğu söylenir. Bir hareketli ortalama modelinin etkin bir şekilde uygulanabilmesi için zaman serisinin durağan olması gerekir. Eğer zaman serisi durağan değilse, durağanlığı sağlamak için fark alma gibi bazı ön işleme teknikleri uygulanabilir.

Bir hareketli ortalama modeli için uygun parametrelerin seçilmesi, dikkatli bir analiz ve zaman serisi verilerinin özelliklerinin dikkate alınmasını gerektirir. Aşırı karmaşık bir model yeni veriler üzerinde aşırı uyuma ve düşük performansa yol açabileceğinden, model karmaşıklığı ve doğruluğu arasında bir denge kurmak önemlidir. Ayrıca, yeni veriler elde edildikçe hareketli ortalama modelinin parametrelerinin zaman içinde ayarlanması veya güncellenmesi gerekebilir.

Hareketli ortalama modeli, gelecekteki değerleri tahmin etmek için geçmiş gözlemleri kullanan bir zaman serisi tahmin modelidir. Belirli sayıda geçmiş gözlemin ortalamasını hesaplar ve bu ortalamayı bir sonraki zaman dilimi için öngörülen değer olarak kullanır.

Hareketli ortalama modeli, gelecekteki değerler için tahminlerde bulunmak üzere belirli sayıda geçmiş gözlemin ortalamasını alarak çalışır. Ortalamaya dahil edilecek geçmiş gözlemlerin sayısı, hareketli ortalama modelinin “sırası” tarafından belirlenir.

Hareketli ortalama modelinin parametreleri, modelin sırasını (ortalamaya dahil edilecek geçmiş gözlemlerin sayısı), ortalamadaki geçmiş gözlemlerin katsayılarını ve hata terimini içerir.

Bir hareketli ortalama modelinin sırası, zaman serisi verilerinin otokorelasyon fonksiyonu (ACF) grafiği değerlendirilerek belirlenir. ACF grafiği, her bir gözlem ve onun gecikmeli değerleri arasındaki korelasyonu gösterir. Modelin sırası, ACF grafiğindeki anlamlı gecikme sayısına göre belirlenir.

Hareketli ortalama modelinin bazı sınırlamaları arasında zaman serisi verilerinde sabit varyans varsayımı, uzun vadeli eğilimleri veya mevsimselliği yakalayamama ve dışsal değişkenleri dahil edememe yer alır. Ayrıca aykırı değerlere karşı duyarlıdır ve temel veriler modelin varsayımlarını karşılamıyorsa yanlış tahminler üretebilir.

Hareketli Ortalama (MA) modeli, geçmiş gözlemlere dayanarak gelecekteki değerleri açıklamak ve tahmin etmek için kullanılan bir zaman serisi modelidir. İstatistik ve ekonometride yaygın olarak kullanılan bir modeldir.

Döviz Ödeneğini Anlamak: Kapsamlı Bir Kılavuz Günümüzün küreselleşen dünyasında, döviz (FX) piyasası uluslararası ticaret ve yatırımın …

Makaleyi Oku

Tradingview için En İyi Hareketli Ortalama Göstergeleri Nelerdir? Finansal piyasalardaki trendleri analiz etmek ve tahmin etmek söz konusu olduğunda, …

Makaleyi Oku

Citibank Banka Kartınızı Avrupa’da Kullanmak: Bilmeniz Gerekenler Avrupa’ya bir seyahat planlıyorsanız, Citibank banka kartına sahip olmak inanılmaz …

Makaleyi Oku

Yatırımcılar için En İyi Forex Ticaret Youtube Kanalları Forex ticareti giderek daha popüler hale geldi ve birçok yatırımcı en son trendleri ve …

Makaleyi Oku

Brent Ham Petrol Fiyatının Hesaplanması: Kapsamlı Bir Kılavuz Brent ham petrolü, küresel petrolün fiyatlandırılmasında kullanılan en önemli …

Makaleyi Oku

Dikey put spread yükseliş midir? Opsiyon ticareti söz konusu olduğunda, farklı stratejileri anlamak bilinçli yatırım kararları vermek için çok önemli …

Makaleyi Oku