Geçici farklar, bir varlığın veya yükümlülüğün vergi amaçlı raporlanan tutarı ile finansal raporlama amaçlı defter değeri arasındaki farklılığı ifade eden muhasebede önemli bir kavramdır. Bu farklar, vergi ve finansal raporlama amaçları doğrultusunda muhasebeleştirme ve ölçüm zamanlamasındaki tutarsızlıklar nedeniyle ortaya çıkmaktadır.

Geçici farkların anlaşılması, vergilendirme ve finansal karar alma süreçleri üzerinde önemli bir etkiye sahip olabileceğinden, hem bireyler hem de işletmeler için önemlidir. Geçici farkların yaygın örneklerini tanıyarak ve araştırarak, bireyler ve işletmeler muhasebenin karmaşıklığı hakkında fikir sahibi olabilir ve daha bilinçli finansal kararlar verebilirler.

İçindekiler

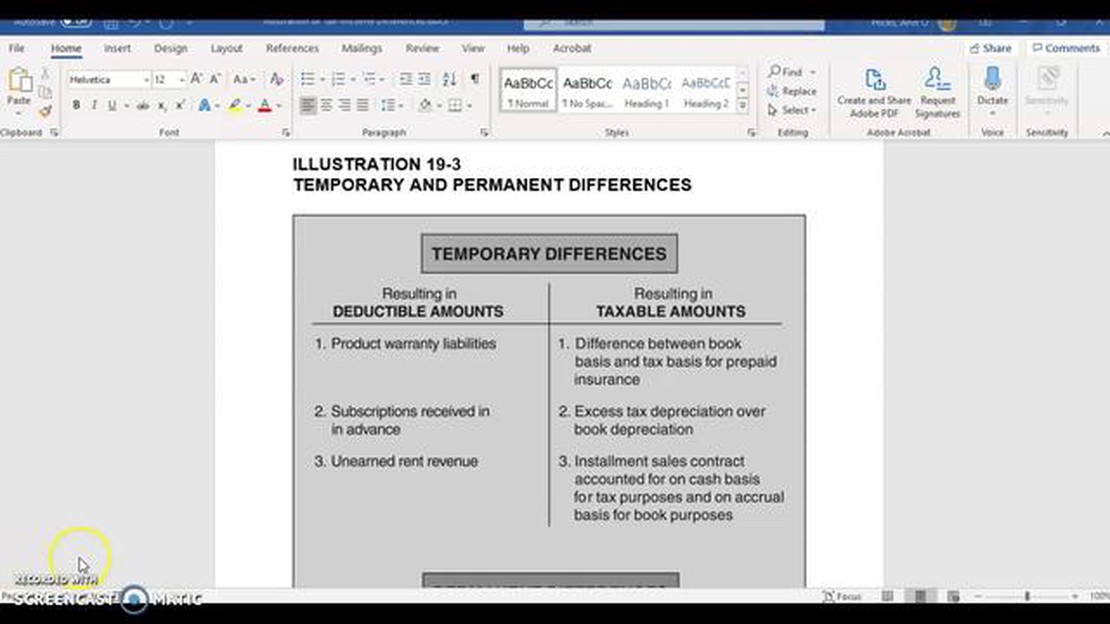

Geçici farkların yaygın örneklerinden biri varlıkların amortismanıdır. Vergi amaçları için, amortisman gideri finansal raporlama amaçlarından farklı hesaplanabilir. Örneğin, vergi kanunları hızlandırılmış amortisman yöntemlerine izin verirken, finansal raporlama doğrusal amortisman kullanımını gerektirebilir. Amortisman yöntemlerindeki bu farklılık, vergi matrahı ile varlığın defter değeri arasında geçici bir farka neden olur.

Geçici farklara bir diğer örnek de hasılatın muhasebeleştirilmesidir. Bazı durumlarda, vergi kanunları gelirin elde edildiğinde muhasebeleştirilmesine izin verirken, finansal raporlama gelirin kazanıldığında muhasebeleştirilmesini gerektirebilir. Muhasebeleştirme zamanlamasındaki bu farklılık, vergilendirilebilir gelir ile mali gelir arasında geçici bir farka neden olabilir ve bu da cari ve gelecek dönemlerdeki vergi yükümlülükleri üzerinde bir etkiye sahip olacaktır.

Genel olarak, geçici fark örneklerinin anlaşılması ve incelenmesi, bireylerin ve işletmelerin muhasebe ve vergilendirmenin karmaşıklığı içinde yollarını bulabilmeleri için elzemdir. Bireyler ve işletmeler bu örnekleri ve sonuçlarını tanıyarak daha bilinçli finansal kararlar alabilir ve vergi kanunları ile finansal raporlama standartlarına uyum sağlayabilirler.

Geçici farklar, belirli bir dönemde raporlanan finansal sonuçlar ile vergi sonuçları arasında ortaya çıkan farklardır. Bu farkların anlaşılması, finansal raporlama ve vergi amaçları açısından çok önemlidir. Geçici farkları anlamanıza yardımcı olacak bazı önemli noktaları aşağıda bulabilirsiniz:

**Geçici farklar, bir kalemin finansal raporlama amaçları doğrultusunda muhasebeleştirildiği zaman ile vergi amaçları doğrultusunda muhasebeleştirildiği zaman arasındaki zamanlama farklarından kaynaklanmaktadır. Bu farklar geçici ya da kalıcı nitelikte olabilir.

Geçici Fark Örnekleri: Geçici farkların oluşabileceği çeşitli durumlar vardır. Bazı yaygın örnekler arasında amortisman, stok değerlemesi, gelirin muhasebeleştirilmesi ve vergi karşılıkları yer almaktadır. Geçici farklar, farklı muhasebe yöntemlerinin kullanılmasından veya belirli kalemlerin finansal raporlama amaçları için muhasebeleştirilmesinden ancak vergi amaçları için muhasebeleştirilmemesinden de kaynaklanabilir.

Ertelenmiş Vergiler: Geçici farklar ertelenmiş vergi varlıklarına veya ertelenmiş vergi yükümlülüklerine yol açar. Ertelenmiş vergi varlıkları, bir şirketin geçici farklar sonucunda gelecekte elde etmeyi beklediği vergi avantajlarını temsil ederken, ertelenmiş vergi yükümlülükleri, bir şirketin gelecekte ödemeyi beklediği vergi yükümlülüklerini temsil eder.

Muhasebeleştirme: Geçici farklar, varlık ve yükümlülük yöntemi kullanılarak finansal tablolara yansıtılır. Ertelenmiş vergi varlıkları ve yükümlülükleri bilançoda, ilgili vergi etkileri ise gelir tablosunda gösterilmektedir.

Finansal Tablolara Etkisi: Geçici farklar finansal tabloları çeşitli şekillerde etkileyebilir. Bunlar, varlık ve yükümlülüklerin değerlemesini etkileyebilir, ertelenmiş vergi bakiyelerinde değişikliklere neden olabilir ve cari ve ertelenmiş gelir vergilerinin hesaplanmasını etkileyebilir.

**Geçici farkların anlaşılması, yönetimin şirketin vergi pozisyonunu değerlendirmesi, vergi planlama stratejilerini değerlendirmesi ve bilinçli iş kararları alması için önemlidir. Vergi planlaması, finansal analiz ve tahmin amaçları için gereklidir.

Genel olarak, geçici farkların anlaşılması, doğru finansal raporlama ve vergi uyumu için gereklidir. Şirketler, bu farkları doğru bir şekilde tanımlayarak ve muhasebeleştirerek finansal tablolarında şeffaflık ve tutarlılık sağlayabilir ve vergi etkilerine dayalı bilinçli kararlar alabilir.

Tanım ve Önem

Geçici farklar, bir varlığın veya yükümlülüğün finansal tablolarda yer alan defter değeri ile vergi matrahı arasındaki farklardır. Bu farklar, belirli kalemlerin muhasebe ve vergi amaçları doğrultusunda farklı muhasebeleştirilmesinden kaynaklanmaktadır.

Geçici farklar vergilendirilebilir ya da vergiden düşülebilir nitelikte olabilir. Vergilendirilebilir geçici farklar gelecekte vergilendirilebilir tutarlara neden olurken, indirilebilir geçici farklar gelecekte indirilebilir tutarlara neden olur. Ertelenmiş vergi varlık ve yükümlülüklerinin hesaplanmasında önemli bir etkiye sahip olduklarından, şirketlerin bu farkları doğru bir şekilde anlaması ve sınıflandırması önemlidir.

Ertelenmiş vergi varlıkları, bir şirketin gelecekteki vergi yükümlülüklerini azaltmak için kullanabileceği gelecekteki vergi avantajlarını temsil eder. Öte yandan, ertelenmiş vergi yükümlülükleri, bir şirketin geçici farklar nedeniyle ileride yapmak zorunda kalacağı vergi ödemelerini temsil etmektedir. Bu varlık ve yükümlülükler bilançoda raporlanır ve bir şirketin finansal durumunu ve kârlılığını önemli ölçüde etkileyebilir.

Geçici farkların ve bunların ertelenmiş vergi varlık ve yükümlülükleri üzerindeki etkisinin anlaşılması, finansal raporlama ve karar alma süreçleri açısından büyük önem taşımaktadır. Şirketler, bu farkları doğru bir şekilde belirleyip ölçerek finansal tablolarının doğru bir şekilde raporlanmasını sağlayabilir ve muhasebe standartlarına uyabilirler.

Buna ek olarak, geçici farkların anlaşılması şirketlerin vergi stratejilerini daha etkin bir şekilde planlamalarına yardımcı olabilir. Şirketler, geçici farkların zamanlamasını ve büyüklüğünü analiz ederek, varlık satış ve alımlarının zamanlaması, işlemlerin yapılandırılması ve vergi avantajlarının kullanılması konularında bilinçli kararlar alabilir ve sonuçta genel vergi pozisyonlarını optimize edebilirler.

Sonuç olarak, geçici farklar şirketler için finansal raporlama, vergilendirme ve stratejik vergi planlamasında önemli bir rol oynamaktadır. Bir şirketin finansal durumunu doğru bir şekilde sunmak, vergi yükümlülüklerini tahmin etmek ve vergi avantajlarını optimize etmek için gereklidirler. Bu nedenle, şirketlerin ve finans uzmanlarının geçici farkları ve bunların finansal tablolar ve vergi yükümlülükleri üzerindeki etkilerini kapsamlı bir şekilde anlamaları önemlidir.

Muhasebedeki geçici farklılıklara bazı örnekler nelerdir?

Muhasebedeki geçici farklara örnek olarak, vergi amaçlı ve finansal raporlama amaçlı amortisman giderindeki farklar, gelirin muhasebeleştirilmesindeki zamanlama farkları ve stok değerlemesindeki farklar verilebilir.

Amortisman giderindeki geçici farklara örnek verebilir misiniz?

Elbette! Diyelim ki bir şirket 10.000 dolara bir makine parçası satın aldı ve 5 yıl boyunca kullanmayı bekliyor. Vergi amaçları için, şirketin makineyi 3 yılda amortismana tabi tutmasına izin verilirken, finansal raporlama amaçları için amortisman varlığın 5 yıllık ömrüne yayılır. Bu durum, vergi amaçlı ve finansal raporlama amaçlı muhasebeleştirilen amortisman gideri tutarında geçici bir fark yaratmaktadır.

Gelirin muhasebeleştirilmesinde zamanlama farkına örnek nedir?

Hasılatın muhasebeleştirilmesinde zamanlama farkına örnek olarak, bir şirketin bir hesap döneminde mal veya hizmetler için ödeme alması ancak hasılatı bir sonraki hesap dönemine kadar muhasebeleştirmemesi gösterilebilir. Bu durum, mal veya hizmetlerin sunulması ile ödemenin alınması arasında bir zaman gecikmesi olduğunda meydana gelebilir.

Stok değerlemesi nasıl geçici bir fark yaratır?

Şirket vergi amaçları için ilk giren ilk çıkar (FIFO) yöntemini ve finansal raporlama amaçları için ortalama maliyet yöntemini kullandığında, stokların değerlemesi geçici bir fark yaratabilir. Bu durum, aynı stok kalemlerine vergi amaçları ve finansal raporlama amaçları için farklı değerler atanmasına neden olabilir ve finansal tablolarda muhasebeleştirilen stok tutarı ile vergi hesaplamaları için kullanılan tutar arasında geçici bir farka yol açabilir.

Fibonacci Seviyeleri ile Nasıl İşlem Yapılır Ticaret söz konusu olduğunda, teknik analiz araçlarını anlamak ve kullanmak başarı şansınızı büyük ölçüde …