Forex piyasaları GMT'de saat kaçta açılır?

GMT cinsinden Forex Piyasası Açılış Saatleri Forex piyasaları veya döviz piyasaları haftanın 5 günü, günde 24 saat açıktır. Bu, forex ticaretinin …

Makaleyi Oku

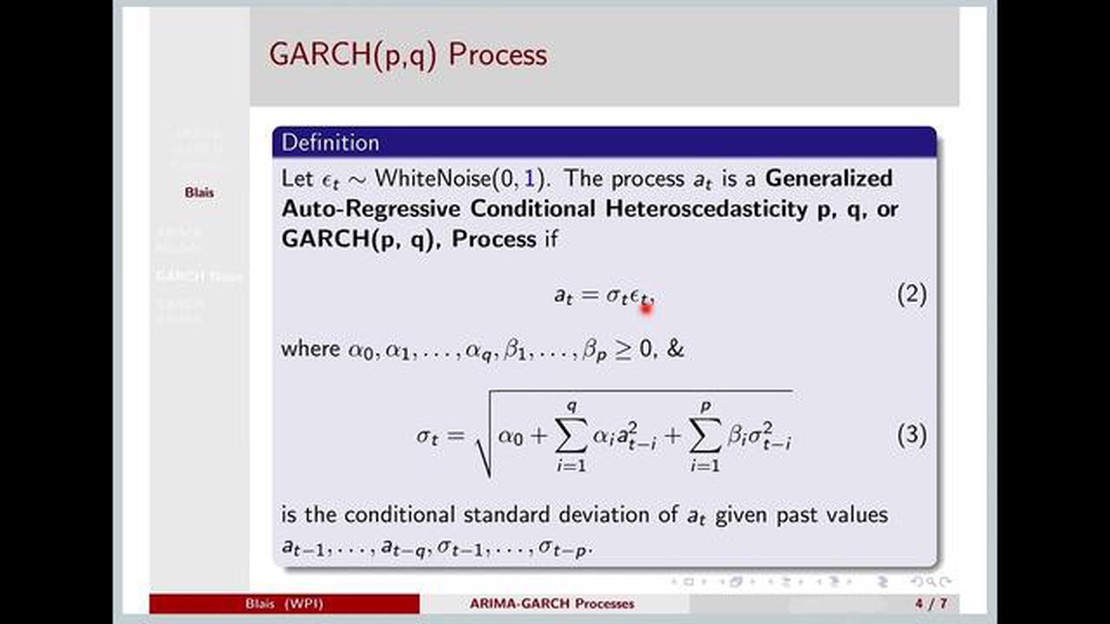

Zaman serisi analizi, finansal piyasaların tahmin edilmesinde önemli bir araçtır. Piyasa oynaklığını modellemek ve tahmin etmek için kullanılan iki popüler yöntem ARIMA (Autoregressive Integrated Moving Average) ve GARCH (Generalized Autoregressive Conditional Heteroskedasticity) modelleridir. Her iki modelin de kendine has avantajları olmakla birlikte, son çalışmalar GARCH’ın doğruluk ve tahmin performansı açısından ARIMA’dan daha iyi performans gösterdiğini ortaya koymuştur.

ARIMA modelleri, verilerin trendini, mevsimselliğini ve otokorelasyonunu yakaladıkları için zaman serisi verilerinin tahmininde yaygın olarak kullanılmaktadır. Bununla birlikte, ARIMA modelleri artıkların veya modelin hatalarının normal dağıldığını ve zaman içinde sabit varyansa sahip olduğunu varsayar. Bu varsayım, oynaklığın oldukça düzensiz olabildiği ve ani değişikliklere maruz kalabildiği finansal piyasalarda geçerli olmayabilir.

Öte yandan GARCH modelleri, finansal piyasaların volatilite kümelenmesini ve zamanla değişen doğasını yakalamak için özel olarak tasarlanmıştır. GARCH modelleri, artıkların koşullu varyansının geçmiş değerlere bağlı olmasına izin vererek oynaklıktaki kalıcılığı ve asimetriyi yakalar. Bu da GARCH modellerini özellikle yüksek volatilite dönemlerinde piyasa volatilitesinin modellenmesi ve tahmin edilmesi için daha uygun hale getirmektedir.

Bu karşılaştırmalı analiz, GARCH modellerinin piyasa oynaklığını tahmin etmede ARIMA modellerine göre üstün performansını göstermeyi amaçlamaktadır. Her iki modelin doğruluğunu ve tahmin hatalarını geçmiş finansal veriler üzerinde karşılaştırarak, GARCH modellerinin finansal piyasaların karmaşık dinamiklerini yakalamada ARIMA modellerinden daha iyi performans gösterdiğine dair ampirik kanıtlar sunuyoruz.

Sonuç olarak, ARIMA modelleri zaman serisi verilerinin trendini ve otokorelasyonunu yakalamada faydalı olsa da, GARCH modelleri piyasa oynaklığını modellemek ve tahmin etmek için daha uygundur. GARCH modellerinin oynaklığın zamanla değişen doğasını yakalama yeteneği, onları finansal piyasaların tahmininde daha doğru ve güvenilir kılmaktadır. Bu çalışma, GARCH modellerinin volatilite tahmininde ARIMA modellerine bir alternatif olarak değerlendirilmesinin önemini vurgulamakta ve finansal analiz alanındaki araştırmacılar ve uygulayıcılar için içgörüler sağlamaktadır.

GARCH (Generalized Autoregressive Conditional Heteroskedasticity) modelleri, finansal zaman serisi analizi alanında ARIMA (Autoregressive Integrated Moving Average) modellerine göre çeşitli avantajlara sahiptir.

Ayrıca Oku: PBPK ve PopPK Modelleri Arasındaki Temel Farkları Anlamak

Genel olarak, GARCH modelleri finansal zaman serisi analizi alanında ARIMA modellerine göre çeşitli avantajlar sunmakta ve bu da onları finansal verilerin modellenmesi ve tahmin edilmesi için tercih edilen bir seçenek haline getirmektedir.

ARIMA modelleri zaman serisi tahmininde yaygın olarak kullanılmasına rağmen, dikkate alınması gereken birkaç sınırlama vardır:

Bu kısıtlamalara rağmen, ARIMA modelleri basitlikleri, yorumlanabilirlikleri ve belirli senaryolardaki sağlamlıkları nedeniyle birçok uygulamada kullanılmaya devam etmektedir. Bununla birlikte, doğrusal olmayan, durağan olmayan veya karmaşık modellere sahip zaman serileri için GARCH gibi alternatif modeller daha uygun olabilir ve daha iyi tahmin sonuçları verebilir.

GARCH (Genelleştirilmiş Otoregresif Koşullu Değişen Varyans) ve ARIMA (Otoregresif Bütünleşik Hareketli Ortalama) modelleri arasındaki temel fark, GARCH modellerinin finansal ve ekonomik zaman serisi verilerindeki volatilite kümelenmesini ve zamanla değişen volatilite modellerini yakalamak ve modellemek için özel olarak tasarlanmış olması, ARIMA modellerinin ise genellikle verilerdeki temel eğilimi ve mevsimselliği modellemek için kullanılmasıdır.

Ayrıca Oku: Puts ve Opsiyonların Temellerini Öğrenin | Nihai Kılavuz

GARCH modellerinin genellikle finansal ve ekonomik zaman serisi verileri için tahmin doğruluğu açısından ARIMA modellerinden daha iyi performans gösterdiği düşünülmektedir, çünkü bu tür verilerde yaygın olarak gözlemlenen volatilite kümelenmesini ve zamanla değişen volatilite modellerini yakalayabilir ve modelleyebilirler. GARCH modellerinin verilerin bu özelliklerini yakalama yeteneği, ARIMA modellerine kıyasla daha doğru tahminler yapmalarını sağlar.

Evet, GARCH modelleri kısa vadeli tahminler için kullanılabilir. Aslında, GARCH modellerinin avantajlarından biri, kısa vadeli volatilite modellerini yakalayabilmeleri ve daha kısa zaman ufukları için doğru tahminler sağlayabilmeleridir. Ancak, tahmin ufku arttıkça tahminlerin doğruluğunun azalabileceğine dikkat etmek önemlidir.

GARCH modelleri ilk olarak finansal ve ekonomik zaman serisi verilerindeki oynaklığı modellemek için finans ve ekonomi alanında geliştirilmiş ve yaygın olarak kullanılmaktadır. Bununla birlikte, volatilite kümelenmesi ve zamanla değişen volatilite modelleri sergileyen diğer zaman serisi verilerine de uygulanabilirler. Örnekler arasında hava durumu verileri, hisse senedi fiyatları ve döviz kurları yer almaktadır.

GARCH modellerini kullanmanın çeşitli sınırlamaları vardır. İlk olarak, GARCH modelleri koşullu varyansın yalnızca koşullu varyansın geçmiş değerlerinden ve geçmiş kareli artıklardan etkilendiğini varsayar. Bu varsayım her durumda doğru olmayabilir ve hatalı tahminlere yol açabilir. Ayrıca, GARCH modelleri parametreleri doğru bir şekilde tahmin etmek için büyük miktarda veri gerektirebilir. Son olarak, GARCH modelleri hesaplama açısından yoğundur ve uygulanması için gelişmiş istatistiksel yazılımlar gerekebilir.

Makalenin ana odak noktası, finansal zaman serisi verilerinin tahmininde GARCH (Genelleştirilmiş Otoregresif Koşullu Heteroskedastisite) ve ARIMA (Otoregresif Bütünleşik Hareketli Ortalama) modellerinin performansını karşılaştırmaktır.

GMT cinsinden Forex Piyasası Açılış Saatleri Forex piyasaları veya döviz piyasaları haftanın 5 günü, günde 24 saat açıktır. Bu, forex ticaretinin …

Makaleyi Oku

ETF satın almak için en iyi saat nedir? Borsa yatırım fonlarına (ETF’ler) yatırım yapmak portföyünüzü çeşitlendirmek ve piyasa trendlerinden …

Makaleyi Oku

Bir limit emri yerine getirilmezse ne olur? Limit emirleri, finansal piyasalarda yatırımcılar tarafından kullanılan yaygın bir araçtır. Bir limit emri …

Makaleyi Oku

Opsiyon Ticaretinde Alıştırma Kavramını Anlamak Opsiyon ticareti, yatırımcıların çeşitli dayanak varlıklardaki fiyat hareketlerinden kar elde …

Makaleyi Oku

Bir Forex Brokerinden Nasıl Para Çekilir Bir forex brokerinden para çekmek, ticaretin önemli bir parçasıdır. İster kâr elde etmiş olun ister başka …

Makaleyi Oku

Kur Sabitleme Mekanizmasını Anlamak Finansal piyasalar söz konusu olduğunda, anlaşılması gereken önemli bir kavram para birimi sabitlemesidir. Kur …

Makaleyi Oku