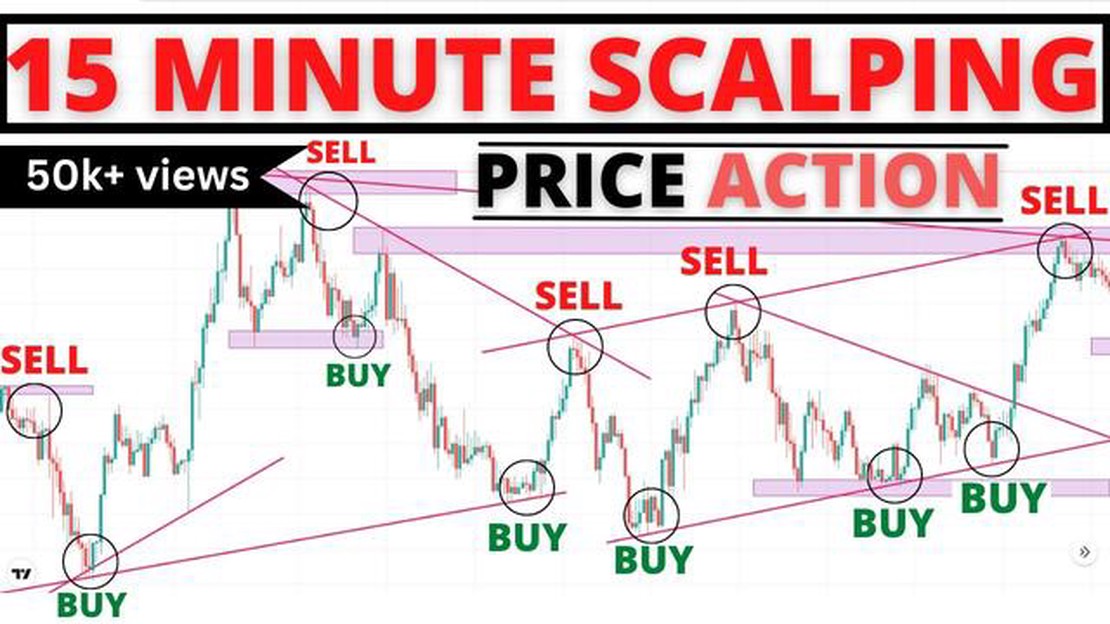

Forex Ticaretinde M15 Stratejisini Anlamak: Kapsamlı Bir Kılavuz

Forex Ticaretinde M15 Stratejisini Anlamak Forex ticaretinin hızlı tempolu dünyasında, sağlam bir stratejiye sahip olmak başarı için çok önemlidir. …

Makaleyi Oku

Delta, döviz (FX) opsiyonları dünyasında kullanılan önemli bir risk ölçüsüdür. Bir opsiyonun fiyatının, dayanak spot döviz kurundaki değişikliklere olan duyarlılığını ölçer. Deltanın nasıl hesaplanacağını anlamak, fiyat hareketlerinin opsiyon pozisyonları üzerindeki potansiyel etkisini değerlendirmelerine yardımcı olduğu için tüccarlar, yatırımcılar ve risk yöneticileri için çok önemlidir.

Delta’nın Temelleri:

Delta, 0 ile 1 arasında bir ondalık sayı veya %0 ile %100 arasında bir yüzde olarak gösterilir. Delta değerinin 0 olması, spot kurdaki bir değişikliğe karşılık opsiyon fiyatının hiç değişmeyeceği anlamına gelirken, delta değerinin 1 veya %100 olması opsiyon fiyatının spot kura paralel olarak hareket edeceğini gösterir.

Delta genellikle bir opsiyonun vadesinin dolma olasılığı ya da korunma oranı olarak kabul edilir. Örneğin, deltası 0,5 olan bir opsiyonun vadesinin dolma ihtimali %50’dir.

Delta Hesaplama:

Deltayı hesaplamak için kapalı form formülü, sayısal yöntemler ve yaklaşım teknikleri gibi farklı yöntemler mevcuttur. Yöntem seçimi genellikle opsiyon modelinin karmaşıklığına ve gereken hassasiyet seviyesine bağlıdır. Deltanın genel olarak sabit olmadığını ve spot kur ve opsiyon fiyatını etkileyen diğer faktörler dalgalandıkça değiştiğini belirtmek gerekir.

Delta hesaplamak için en yaygın kullanılan yöntemlerden biri, Avrupa tarzı opsiyonlarda delta için kapalı formda bir ifade sağlayan Black-Scholes-Merton (BSM) modelidir. BSM modeli spot oranı, kullanım fiyatını, vadeye kalan süreyi, risksiz faiz oranını ve dayanak varlığın volatilitesini dikkate alır. Yatırımcılar bu girdileri girerek opsiyonun deltasına ilişkin bir tahmin elde edebilir.

Deltanın nasıl hesaplanacağını ve sonuçlarını anlayarak, yatırımcılar FX opsiyonlarında işlem yaparken daha bilinçli kararlar alabilir ve risklerini etkili bir şekilde yönetebilirler. Ayrıca delta, bir opsiyon pozisyonunun kapsamlı bir risk profilini oluşturmak için gama ve teta gibi diğer risk ölçütleriyle birlikte kullanılabilir. Genel olarak delta, temel spot orandaki değişikliklere yanıt olarak FX opsiyonlarının davranışına ilişkin değerli bilgiler sağlayan güçlü bir araçtır.

Delta, FX opsiyon ticareti dünyasında temel bir kavramdır. Opsiyonun fiyatının, dayanak döviz çiftinin döviz kurundaki değişikliklere olan duyarlılığını ölçer.

Delta, 0 ile 1 arasında veya bazen satım opsiyonları için -1 ile 1 arasında bir değer olarak gösterilir. Deltanın 0 olması opsiyonun fiyatının temel döviz kurundaki değişikliklerden etkilenmeyeceği anlamına gelirken, deltanın 1 olması opsiyonun fiyatının temel döviz kuruna göre hareket edeceği anlamına gelir.

Ayrıca Oku: 1 GBP - 1 MYR Döviz Kuru: Bugünkü Dönüşüm Oranını Öğrenin

Örneğin, bir alım opsiyonunun deltası 0,5 ise ve dayanak döviz kuru %1 artarsa, opsiyonun fiyatı yaklaşık %0,5 artacaktır.

Bir opsiyonun deltası, alım veya satım opsiyonu olmasına bağlı olarak pozitif veya negatif olabilir. Pozitif deltalar opsiyonun fiyatının dayanak döviz kuruyla aynı yönde hareket edeceğini gösterirken, negatif deltalar opsiyonun fiyatının ters yönde hareket edeceğini gösterir.

Ayrıca, temel döviz kuru değiştikçe delta da değişebilir. Bunun nedeni deltanın sabit bir değer olmamasıdır - vadeye kalan süre, faiz oranları ve zımni volatilite gibi değişkenlerden etkilenen dinamik bir greektir.

Yatırımcılar deltayı genellikle temel döviz kurundaki değişikliklere maruz kalma durumlarını yönetmek için kullanır. Delta-nötr bir portföy, tüm opsiyonların ve bunlara karşılık gelen hedge’lerin deltalarının sıfıra toplandığı ve döviz kurundaki değişikliklere maruz kalmayı etkili bir şekilde ortadan kaldıran bir portföydür.

Ayrıca Oku: Oto ve OCO Alım Satım Emirleri Arasındaki Temel Farkları Anlamak

Deltanın temellerini anlamak, FX opsiyon ticaretiyle uğraşan herkes için çok önemlidir. Bu, yatırımcıların opsiyon pozisyonlarının riskini ve potansiyel karlılığını değerlendirmelerine ve yönetmelerine olanak tanıyan önemli bir metriktir.

Delta, FX opsiyonlarının değerinin ve riskinin hesaplanmasında çok önemli bir bileşendir. Opsiyon fiyatının, dayanak döviz çiftinin döviz kurundaki küçük değişikliklere olan duyarlılığını temsil eder. FX opsiyonlarında delta hesaplamasını aşağıdakiler dahil çeşitli faktörler etkileyebilir:

| Faktör | Açıklama |

|---|---|

| Spot kur | Spot kur veya cari döviz kuru, delta hesaplamasında önemli bir girdidir. Daha yüksek bir spot kur genellikle alım opsiyonları için daha yüksek bir delta ve satım opsiyonları için daha düşük bir delta ile sonuçlanacaktır. |

| Kullanım fiyatı | Kullanım fiyatı, opsiyonun kullanılabileceği önceden belirlenmiş döviz kurudur. Spot kur ile kullanım fiyatı arasındaki mesafe delta hesaplamasını etkiler. Spot kur kullanım fiyatına yaklaştıkça, parada olan bir opsiyonun deltası 0,5’e yaklaşacaktır, bu da opsiyonun parada veya parada olmayan bir şekilde sona erme olasılığının eşit olduğunu gösterir. |

| Vade sonuna kalan süre Opsiyonun vadesinin dolmasına kalan süre delta hesaplamasını etkiler. Zaman geçtikçe, parada kullanım fiyatına sahip bir opsiyonun deltası, alım veya satım opsiyonu olmasına bağlı olarak 0 veya 1’e yaklaşacaktır. Bunun nedeni, opsiyonun para dışında tamamlanma olasılığının azalmasıdır. | |

| Volatilite | Volatilite, temel döviz çiftinin döviz kurundaki dalgalanmaların büyüklüğünü ölçer. Daha yüksek volatilite, hem alım hem de satım opsiyonları için daha yüksek bir deltaya yol açar, çünkü opsiyonun para içinde bitme şansı daha yüksektir. |

| Faiz oranları Faiz oranları, opsiyonları fiyatlandırmak için kullanılan vadeli döviz kuru üzerindeki etkileri yoluyla delta hesaplamasında rol oynar. Daha yüksek faiz oranları alım opsiyonları için daha yüksek, satım opsiyonları için ise daha düşük deltaya yol açabilir. | |

| Temettüler | Temettüler, özellikle temettü ödeyen hisse senetleri veya endeksler üzerindeki opsiyonlar için delta hesaplamasını etkileyebilir. Temettüler dayanak varlığın fiyatını düşürme eğilimindedir, bu da alım opsiyonları için daha düşük bir delta ve satım opsiyonları için daha yüksek bir delta ile sonuçlanır. |

Bu faktörler, FX opsiyonları için deltanın doğru bir şekilde hesaplanmasındaki karmaşıklığı vurgulamaktadır. Yatırımcılar ve tacirler, riskten korunma stratejileri ve risk yönetimine ilişkin bilinçli kararlar almak için bu değişkenleri dikkatle değerlendirmelidir.

FX opsiyonları için Delta, opsiyon değerinin dayanak varlığın fiyatına göre türevi alınarak hesaplanır.

Bir FX opsiyonunun Delta’sı, mevcut döviz kuru, opsiyonun kullanım fiyatı, vadeye kalan süre ve dayanak döviz çiftinin volatilitesi gibi faktörlerden etkilenir.

Evet, Delta bir FX opsiyonu için negatif olabilir. Delta negatif olduğunda, opsiyonun değerinin dayanak varlığın tersi yönde hareket ettiği anlamına gelir.

Delta, yatırımcıların opsiyonun değerinin dayanak döviz çiftindeki değişikliklere duyarlılığını anlamalarına yardımcı olduğu için FX opsiyon ticaretinin önemli bir yönüdür. Ayrıca potansiyel kayıplara karşı korunmak için de kullanılabilir.

Delta, FX opsiyonlarının kaldıracının belirlenmesinde rol oynar. Daha yüksek Delta’ya sahip opsiyonlar, daha düşük Delta’ya sahip opsiyonlara kıyasla daha yüksek kar veya zarar potansiyeline sahip olduklarından daha yüksek bir kaldıraca sahiptir.

Forex Ticaretinde M15 Stratejisini Anlamak Forex ticaretinin hızlı tempolu dünyasında, sağlam bir stratejiye sahip olmak başarı için çok önemlidir. …

Makaleyi Oku

Nifty Opsiyonlarında Gün İçi Ticaret Mümkün mü? Borsada alım satım söz konusu olduğunda, yatırımcıların kâr elde etmek için kullanabileceği çeşitli …

Makaleyi Oku

Yeni Başlayanlar İçin Online Forex Ticareti Rehberi Online forex ticareti, yeni başlayanlar için finansal piyasalar dünyasına girmenin popüler bir …

Makaleyi Oku

Opsiyon Ticaretinin Temellerini Anlamak Opsiyon ticareti, opsiyon sözleşmelerinin alım ve satımını içeren bir finansal stratejidir. Bu sözleşmeler, …

Makaleyi Oku

Döviz Opsiyonlarını Anlamak: Örnekler ve Açıklamalar Uluslararası ticaret ve yatırımlar söz konusu olduğunda, döviz kurları çok önemli bir rol oynar. …

Makaleyi Oku

Guppy grafiklerini kullanarak bir hisse senedinin gücünü gösteren formasyonları belirleme Borsaya yatırım yapmak, özellikle acemi yatırımcılar için …

Makaleyi Oku