Forex Ticaretinde Kayma Nasıl Önlenir: İpuçları ve Stratejiler

Forex Ticaretinde Kaymayı Önlemek için İpuçları Forex ticareti oldukça karlı bir girişim olabilir, ancak aynı zamanda zorlukları da beraberinde …

Makaleyi Oku

FX opsiyonları, yatırımcılara belirli bir tarihte veya öncesinde önceden belirlenmiş bir döviz kuru üzerinden bir para birimini alma veya satma hakkı veren ancak yükümlülüğü olmayan finansal araçlardır. Bu opsiyonlar, işletmeler ve yatırımcılar tarafından döviz riskine karşı korunmak ve gelecekteki döviz hareketleri hakkında spekülasyon yapmak için yaygın olarak kullanılır.

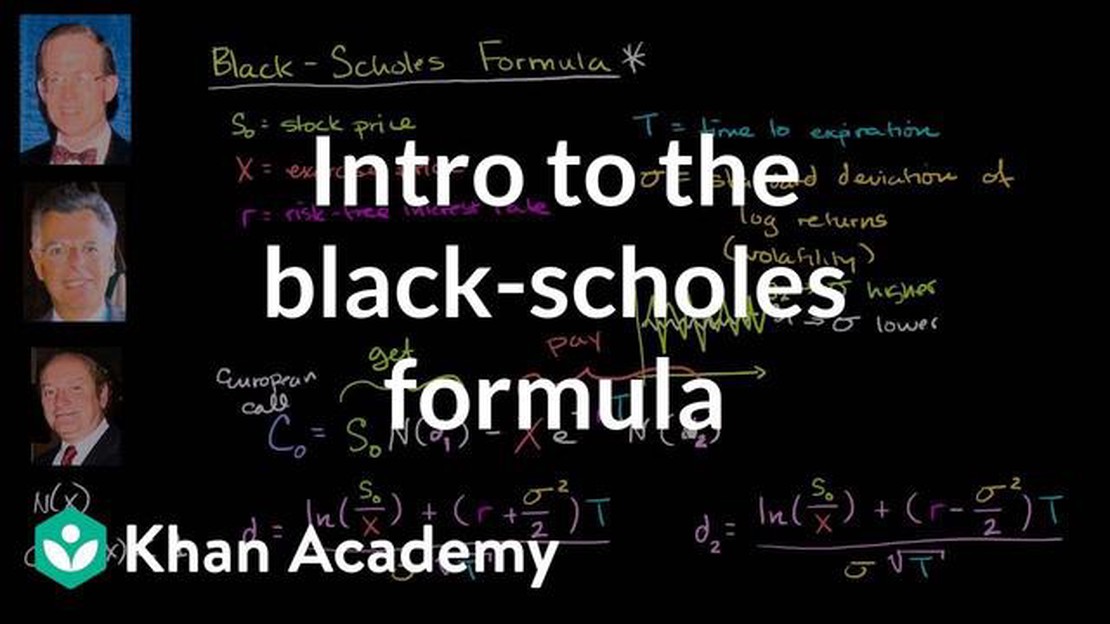

Black-Scholes-Merton modeli olarak da bilinen Black Scholes formülü, opsiyonların teorik fiyatını hesaplamak için kullanılan matematiksel bir modeldir. Ekonomistler Fischer Black, Myron Scholes ve Robert Merton tarafından 1970’lerin başında geliştirilmiştir. Bu formül opsiyon piyasasında devrim yaratmış ve döviz opsiyonları da dahil olmak üzere opsiyonların gerçeğe uygun değerini belirlemek için bir yol sağlamıştır.

Black Scholes formülü, dayanak para biriminin cari fiyatı, opsiyonun kullanım fiyatı, vadeye kalan süre, risksiz faiz oranı ve dayanak para biriminin volatilitesi gibi çeşitli değişkenleri dikkate alır. Yatırımcılar bu değişkenleri formüle girerek opsiyonun teorik fiyatını belirleyebilirler.

Black Scholes formülünü anlamak, FX opsiyon piyasasına dahil olan tüccarlar ve yatırımcılar için çok önemlidir. Opsiyon satın alma veya satma konusunda bilinçli kararlar vermelerini ve pozisyonlarının gerçeğe uygun değerini değerlendirmelerini sağlar. Yatırımcılar, bir opsiyonun gerçeğe uygun değerini bilerek, bir opsiyonu teorik fiyatından daha düşük bir fiyata satın alabilecekleri ve karla satabilecekleri arbitraj fırsatlarını belirleyebilirler.

Yasal Uyarı:** Black Scholes formülü, belirli piyasa koşullarını varsayan teorik bir modeldir ve opsiyonların gerçek fiyatını her zaman doğru bir şekilde yansıtmayabilir. Yatırımcılar dikkatli olmalı ve alım satım kararları verirken diğer faktörleri göz önünde bulundurmalıdır.

Sonuç olarak, Black Scholes formülü döviz opsiyonlarının gerçeğe uygun değerini anlamak için güçlü bir araçtır. Tüccarlara ve yatırımcılara opsiyonları fiyatlandırmak ve bilinçli kararlar almak için matematiksel bir çerçeve sağlar. Sınırlamaları olsa da, Black Scholes formülü opsiyon piyasasının gelişimine önemli ölçüde katkıda bulunmuştur ve dünya çapında finans kurumlarında yaygın olarak kullanılmaya devam etmektedir.

Black Scholes modeli olarak da bilinen Black Scholes formülü, opsiyonların teorik fiyatını hesaplamak için kullanılan matematiksel bir denklemdir. Ekonomistler Fischer Black ve Myron Scholes tarafından 1973 yılında geliştirilmiştir ve finans alanında döviz opsiyonları da dahil olmak üzere çeşitli finansal araçların değerlemesinde yaygın olarak kullanılmaktadır.

Formül, dayanak döviz çiftinin cari fiyatı, opsiyonun kullanım fiyatı, vadeye kalan süre, risksiz faiz oranı ve döviz çiftinin fiyatının oynaklığı gibi çeşitli girdi değişkenlerini dikkate alır. Black Scholes formülü, bu değişkenleri kullanarak bir döviz opsiyonunun gerçeğe uygun değerine ilişkin bir tahmin sağlar.

Ayrıca Oku: Plus500 Güvenilir Bir İşlem Platformu mu? Buradan Öğrenin!

Formül, dayanak döviz çiftinin log-normal dağılım izlemesi, işlem maliyeti veya vergi olmaması ve risksiz faiz oranının opsiyonun ömrü boyunca sabit olması gibi çeşitli varsayımlara dayanmaktadır. Bu varsayımlar, opsiyonların değerlemesinde basitleştirilmiş bir matematiksel modelin kullanılmasına olanak sağlar.

Döviz opsiyonları için Black Scholes formülü şu şekilde özetlenebilir:

C = Se(r - d)TN(d1) - Xe-rTN(d2)

Burada:

Black Scholes formülü, tüccarların ve yatırımcıların döviz opsiyonlarının gerçeğe uygun değerini tahmin etmelerine ve daha bilinçli alım satım kararları vermelerine olanak tanır. Finansal türevler alanında önemli bir araçtır ve opsiyon piyasalarının gelişimine önemli ölçüde katkıda bulunmuştur.

Döviz opsiyonları için Black-Scholes formülü, opsiyonları fiyatlandırmak ve zımni volatiliteyi hesaplamak için yaygın olarak kullanılan matematiksel bir denklemdir. Ekonomistler Fischer Black ve Myron Scholes tarafından 1973 yılında geliştirilmiş ve türev ürünlerin değerlemesi için bir çerçeve sağlayarak finans sektöründe devrim yaratmıştır.

Black-Scholes formülünün arkasındaki ana kavram, bir opsiyonun fiyatının kullanım fiyatı, vadeye kalan süre, faiz oranları ve dayanak varlığın volatilitesi gibi çeşitli faktörler göz önünde bulundurularak belirlenebilmesidir. Bu değişkenleri formüle girerek, tüccarlar ve yatırımcılar bir opsiyonun gerçeğe uygun değerini hesaplayabilir ve bilinçli alım satım kararları verebilirler.

Black-Scholes formülünün finansal piyasalarda, özellikle de döviz opsiyonları alanında çok sayıda uygulaması vardır. Tüccarlar, yatırımcılar ve risk yöneticileri tarafından opsiyon pozisyonlarını fiyatlandırmak ve bu pozisyonlarla ilişkili risk düzeyini değerlendirmek için kullanılır. Formül aynı zamanda gelecekteki volatiliteye ilişkin piyasa beklentileri hakkında da fikir verir ve bu da yatırım kararları almak için değerli olabilir.

Ayrıca Oku: Forex Ticaretinin Gerçek Maliyetini Keşfedin: Bilmeniz Gereken Her Şey

Ayrıca, Black-Scholes formülü, opsiyonlar için alış ve satış fiyatlarını belirlemek için kullanan piyasa yapıcılar için önemli bir araçtır. Piyasa yapıcılar, bir opsiyonun gerçeğe uygun değerini hesaplayarak rekabetçi fiyatlar sunduklarından ve alış-satış farkından kâr elde ettiklerinden emin olabilirler.

Genel olarak, Black-Scholes formülünün derinlemesine anlaşılması, opsiyon ticareti veya risk yönetimi ile ilgilenen herkes için gereklidir. Piyasa katılımcıları bu kavramı ve uygulamalarını kavrayarak daha bilinçli kararlar alabilir ve opsiyon ticaretinin karmaşık dünyasında daha büyük bir güvenle yollarını bulabilirler.

Black Scholes formülü, opsiyonların teorik fiyatlandırmasını hesaplamak için kullanılan matematiksel bir denklemdir. Dayanak varlığın cari fiyatı, kullanım fiyatı, vade sonuna kadar olan süre, risksiz faiz oranı ve dayanak varlığın volatilitesi gibi çeşitli faktörleri dikkate alır.

Black Scholes formülü, dayanak varlığı ilgili iki para birimi arasındaki döviz kuru ile değiştirerek FX opsiyonlarına uygulanabilir. Kullanım fiyatı, vadeye kalan süre, faiz oranı ve volatilite gibi diğer faktörlerin hala dikkate alınması gerekir. Bu değerler formüle girilerek döviz opsiyonunun teorik fiyatı hesaplanabilir.

Black Scholes formülü, dayanak varlığın sabit volatilitesi, sürekli alım satım, işlem maliyeti olmaması, opsiyonların anında gerçekleştirilmesi, dayanak varlığa temettü ödenmemesi ve opsiyonun ömrü boyunca sabit kalan risksiz bir faiz oranı gibi çeşitli varsayımlarda bulunur.

Black Scholes formülü, döviz opsiyonlarının teorik fiyatını tahmin etmek için bir model sağlar. Ancak, opsiyonların gerçek piyasa fiyatının piyasa koşulları, likidite ve arz ve talep dinamikleri gibi çeşitli faktörler nedeniyle hesaplanan fiyattan sapabileceğini unutmamak önemlidir. Tüccarlar ve yatırımcılar Black Scholes formülünü bir rehber olarak kullanmalı, ancak FX opsiyonlarının fiyatını belirlerken diğer faktörleri ve piyasa koşullarını da göz önünde bulundurmalıdır.

Forex Ticaretinde Kaymayı Önlemek için İpuçları Forex ticareti oldukça karlı bir girişim olabilir, ancak aynı zamanda zorlukları da beraberinde …

Makaleyi Oku

Izgara ticaretinde ızgara başına kar nedir? Izgara ticareti, forex piyasası da dahil olmak üzere finansal piyasalarda tüccarlar tarafından kullanılan …

Makaleyi Oku

Opsiyonlar için açık faiz likiditesi nedir? Opsiyon ticareti, bir ticaretin başarısını veya başarısızlığını belirleyebilecek çeşitli faktörlerin …

Makaleyi Oku

Ticaret için en iyi renk hangisidir? Söz konusu ticaret dünyası olduğunda, her ayrıntı önemlidir. Tüccarlar, grafikleri analiz etmekten karmaşık …

Makaleyi Oku

Monte Carlo Yönteminin Faydaları ve Uygulamaları Veri analizi söz konusu olduğunda, doğruluk ve kesinlik son derece önemlidir. Araştırmacılar ve …

Makaleyi Oku

Avantajlı Bir Ticaret Sisteminin Önemini Anlamak Finansal piyasalarda alım satım söz konusu olduğunda, size avantaj sağlayan bir alım satım sistemine …

Makaleyi Oku